株式会社やまみ(TSE: 2820)

好調な決算と中期経営計画の大幅な上方修正を受けてやまみの株価はこの3週間で30%ほど上昇しました。

同社については3年ほど前に自分用のメモとして同社についての記事を書いていたのですが、今であれば興味を持っている人もいるかもと思い、このブログに掲載する事にしました。

データや情報は3年前の時点のものですし、今になって見返すとややバリュエーションが楽観的すぎる感じもありますが、リサーチの過程を示すという目的ではまだ有用かと思います。バリュー投資を勉強している人に参考にしていただければ幸いです。(英語で作った表などはそのままにしてあります、読みづらくてすみません)

— 本文ここから —

株式会社やまみですが、横ばいもしくは徐々下がりの豆腐業界において2011年度から年率11%以上で売上を伸ばしています。またここ10年ほど続けている大規模な設備投資により減価償却費が重くなり営業利益は伸びていません。成長投資を緩和すれば本来の稼ぐ力がPL上にも現れてくるのですが、今のように成長アクセルを踏み込んでいる状態では色々アジャストしないとそれが見えてきません。その稼ぐ力の見えにくさ、さらに過去2年連続で発生した業績および中計の下方修正からもしかしたら企業価値が正当に評価されていない可能性があると思いもうちょっと深掘りしてみました。ちなみに現在の株価は2018年の中頃とほぼ同じレベルでフラフラしています。

結論から言うと、現在の株価は妥当もしくは若干割安かなと思います。今後5年のスパンで見た場合およそ10%程の年あたりリターンを期待されるかと思いますが、仮に関東進出が予想よりも上手くいった場合には時々株価がグンと上がることもありえそうです。

概略

やまみは1975年に青果店のパッケージング会社としてスタート、その後地元の豆腐店を1977年に譲り受け豆腐製造業に進出。1982年には豆腐製造機械を導入し、豆腐製造機械化の先駆けとなる。2000年に当時の工場が水害にあい現在の本社がある場所へ移動、そこに自動化された生産ラインを導入し、自動化が難しい豆腐商品をどこよりも効率的に自動生産すると言う現在の路線へ舵を切ります。

豆腐は自動生産に不向きと言う業界の思いこみもあり、いち早く、かつ他社よりも高いレベルでその自動化に成功したやまみはその後シェアを拡大し、現在広島周辺ではシェアナンバーワン、関西でも1、2を争う高いシェアを持つに至りました。

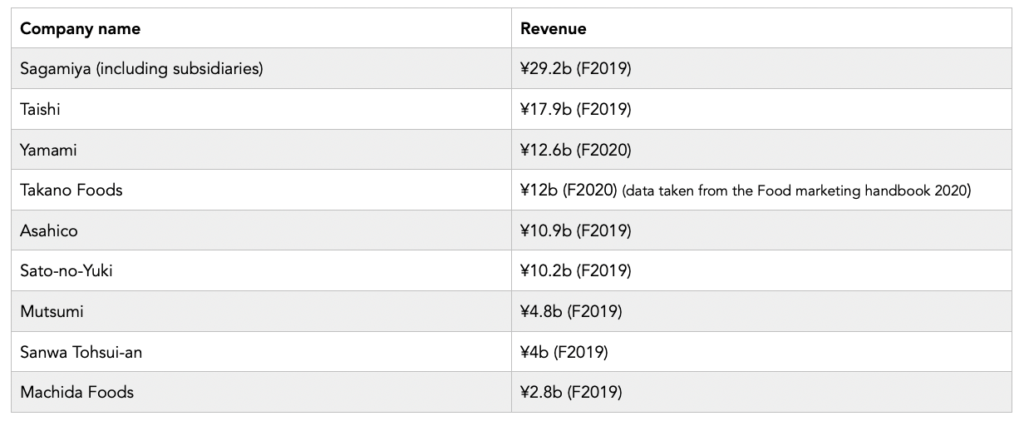

現在B2Bの豆腐製造業者は少数の大規模業者への集約が進んでいます。やまみに売上面で匹敵するのは約10社となっており、売上1位は¥290億の相模屋食料、2位は¥170億の太子食品、そして3位が¥130億のやまみとなっています。

豆腐業界の正確な規模についての統計はありませんが、一般消費者向けが¥3,000億、業界向けが¥1,000億から¥1,500億ほどではないかと見積もっています。業界向けに含まれるのはレストラン、食品加工業社などの他、一部家畜向けのおから等も含んでいます。家庭における豆腐への支出は緩やかな減少傾向ですが、豆腐製造業社あたりの売上は分母の減少を受け、年々上昇を続けています。この傾向は続くと見ており、やまみのように撤退せず市場にとどまることができる製造業社にとってはプラスです。

山名社長の過去の発言等によると同社の生産スピードは他社を大きく引き離しており、同社工場を視察に来た他社の職員は気が狂っていると漏らしたそうです。2020年度の株主総会では、山名社長は同社の生産スピードについて、相模屋の2倍、その他製造業社の5倍はあると発言しています。同社は特に大量生産が難しい製品の大量生産を得意とし、その為か重めの減価償却を抱えてさえ同社の税引後利益率は競合の0%から2%を引き離して6%近くとなっています。

効率の良い機械を入れて生産性を上げると言うのは簡単に真似できそうですが、なかなかそうでもないようです。そもそも競合他社は現状十分な利益が出ておらず、¥5億以上する自動生産ラインやその周辺設備への投資は資金繰りの面で難しいのではないでしょうか。さらに豆腐は自動化が簡単な製品ではなく、やまみも相模屋も過去試行錯誤の末に現在の生産能力を手に入れました。機械を買ってきたその日から生産性が上がると言う類の投資ではないので、設備投資を成功させるためには人材的なリソースや失敗を許容できるだけの体力が必要になると思われます。

製品

同社の製品は大きく分けて豆腐と豆腐加工品があります。後者は焼き豆腐、厚揚げ、油揚げなど。またその他おからもあります。使用している原料の大豆は製品により国産と外国産があり、後者の場合輸入元はアメリカ、カナダです。

これまで伝統的な豆腐のサイズは一丁320gから400gが主流でしたが、最近は核家族化、個食化などもあり小さめのサイズが受けているようです。やまみも150gやそれよりもさらに小さいサイズを用意するなど、業界のトレンドに足並みを合わせています。ちなみにスモールサイズの豆腐の方が利益率が高いそうです。

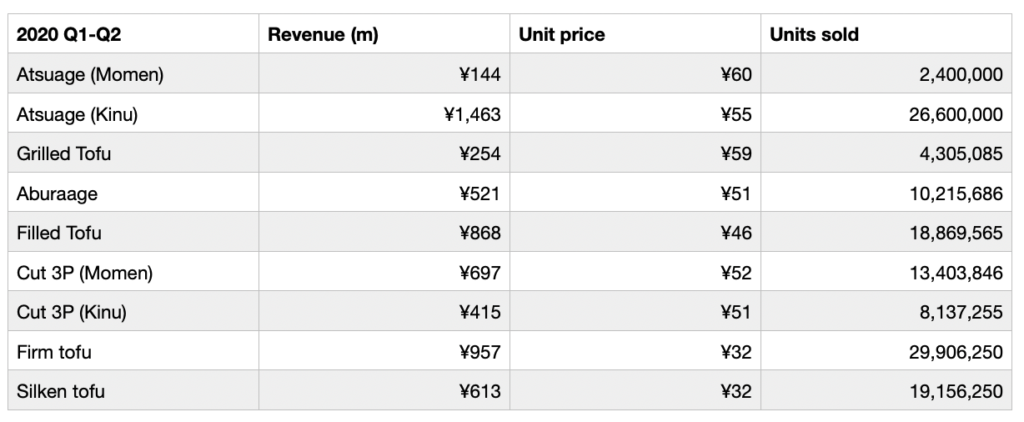

以下の表は同社の資料から作成したかく製品毎の売上、およその卸売単価、そしてそれらから計算されたおよその販売個数です。店頭での販売価格と比べてもらうとよくわかると思いますが、大量生産が難しい豆腐加工品の方がコモディティ的な豆腐よりも利益率が高くなっています。

なおおからについてですが、こちらは元々家畜用に卸していましたが昨今のブームを受け一般消費者用にも販売を始めています。1日あたり15,000パック、売上に換算すると¥5億/年ほど生産できる設備を導入しましたが、ブームが去ってしまったようで2020年の2月現在では売上にして年間¥1.2億程のレベルで推移しているそうです。今後は消費者向けから家畜むけにウェイトを移していくとの事。

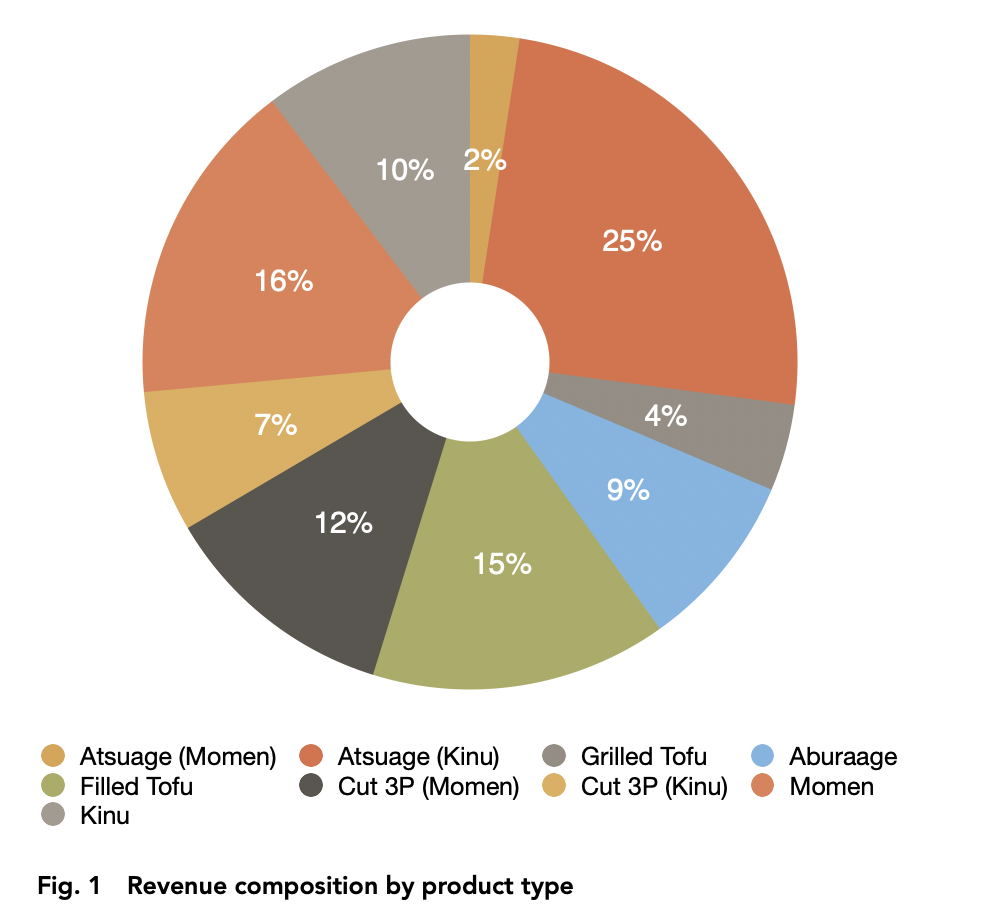

下の円グラフは2020年度上半期における各豆腐製品の売上構成比です。木綿豆腐や絹豆腐というコモディティ製品が売上のおよそ26%を占め、付加価値の高い豆腐加工品が40%を占めています。また、150gを3つまとめた製品と充填豆腐がそれぞれ19%、15%という売上構成です。付加価値の高い商品と人気の高い150gx3パックの製品が売上の60%近くを占めていることも他社と比較して高い同社の利益率に貢献しているものと思われます。

生産工場

生産設備は全国3カ所で、それぞれ広島県(広島工場)、滋賀県(関西工場)、静岡県(富士山麓工場)にあります。

広島工場:

– 敷地面積 25,623m2

– 人員 (本社含む) 正規 118, 非正規 104

– 生産ライン 木綿豆腐, 充填豆腐, 3P6B, 油揚げ, Cut 3P, 2P6B, Cut 3P/焼き豆腐, 厚揚げ, 豆乳プラント

関西工場:

– 敷地面積 21,059m2

– 人員 正規 91, 非正規 47

– 生産ライン 6P/京型, Cut 3P, 充填豆腐, 絹豆腐, 厚揚げ, 油揚げ, 3P6B, 豆乳プラント

富士山麓工場:

– 敷地面積 50,496m2

– 人員 正規 31, 非正規 11

– 生産ライン 木綿豆腐, 絹豆腐, 充填豆腐, 厚揚げ

(2Pはトレイ2個連結用、6Bは320g用、Cut 3Pは150gx3pcs用、京型は350g用)

関西工場は2012年より稼働、富士山麓工場は2019年より稼働。

富士山麓工場の敷地は今後の関東での事業拡大を見込んで3つほど建屋が建てられるぐらいの広さがありますが、現在の建屋の数は一つのみです。現在の建屋には次のラインを設置する余地はないため、次のラインを導入する際は自ずと2棟目の建屋を建設することになります。富士山麓工場に次に入るラインはおそらく油揚げラインと思われ、これは稼働すると油煙を発生させるためそう言った観点からも既存の建屋に設置する事は難しく、2棟目の建設は数年以内にほぼ確実に行われると見ています。ちなみに生産ラインは過去の数字を見ると大体1ラインあたり¥5億ほど、レンジで見ると¥2.2億から¥10数億ほどです。以前導入された油揚げラインは¥5.5億円であり、現在の富士山麓工場にある建屋の建設費は¥15億ほどでした。

豆腐市場

世帯数と世帯あたりの豆腐、油揚げ等に関わる年間支出を掛け合わせると、一般消費者による豆腐・油揚げ等に対する支出は¥2,720億となります。しかしこれは二人以上の世帯のみに関するデータで、単身世帯の支出を含んでいません。単身世帯の豆腐、油揚げ等に対する支出に関するデータはありませんが、単身世帯の多くが若い世代であり、若い世代は上の世代ほど豆腐を食べないと仮定して計算すると、単身世帯による消費はおよそ¥320億程度という推測結果になりました。これらを足し合わせ、一般消費者による豆腐、油揚げ等に対する支出は¥3,040億ほどだと推定します。

この推定は¥4,450億というやまみによる推定と大きくかけ離れていますが、これは同社が二人以上世帯の平均年間豆腐・油揚げ等購入額に単身世帯を含めた全世帯数を掛け合わせている事によると思われます。また業界団体である全豆連は¥4,900億という推定値を出していますが、そもそも豆腐・油揚げ等に対する各世帯の平均支出額として使用している数字が政府統計よりも20%ほど大きく、世帯数としても5,110万世帯というややずれた数字を使っており、その信頼性には疑問を持ちます。

上で推定した¥3,040億円という一般消費者向けの市場規模ですが、これには製造業社から消費者へダイレクトに販売されるルートと、卸を経て量販店で販売されるルートの両方を含んでいます。量販店に卸すためには一定以上の事業規模が必要となるため、これらの業者はほぼ全ては4人以上の従業員を抱えていると思われます。なぜ4人以上という数字を出してきたかというと、政府統計により4人以上の豆腐製造業社数、3人以下の豆腐製造業社数が公表されているのでこの数字をベースにすると業界の実態についてより細かな分析が可能になるからです。

従業員が3人以下の豆腐製造業社数は2018年6月末時点において約5,000でした。東京商工リサーチの調査結果を参考にし、これらの年間売上額は1社あたり¥2,000万程であると推定しました。そうするとB2Cマーケットの規模は¥1,000億程あるという結果になり、さらに従業員が4人以上の製造業社の一部もB2Cビジネスを行なっていると仮定すると、B2Cの市場規模はおよそ¥1,200億円程はあるのではないかと思われます。これを先ほど推定した全消費者向け豆腐市場規模の¥3,040億から差し引くと、B2B市場は約¥1,840億程だと思われます。量販店への卸価格が販売価格の8割程度とすると、量販店へ卸している豆腐製造業社全体の売上は¥1,500億程と推定されます。ちなみにここでは学校給食用などの用途はB2Cに含めて述べています。

同社は業務用豆腐の市場規模をおよそ¥1,500億と推定し、前出の全豆連は¥1,000億程と推定しています。これらに関しては自前で推定する術を持たないので単純に借用することとします。これを先ほど推定した消費者向けの市場規模と足し合わせると、やまみにとっての市場規模はおよそ¥2,500億から¥3,000億程だと推定します。この値が正しいとすると、現在のやまみのシェアは4.2%から5.1%です。

事業者数については、先ほども少し触れましたが減少が続いています。豆腐は重く、腐りやすいので元来最終消費地のすぐそばで生産されてきましたが、物流、冷蔵技術、製造方法の向上により遠隔地での大量生産が可能になり、豆腐製造業界の構造は小規模多数から大規模少数へと変遷してきました。2000年には15,000の豆腐製造業社が存在していましたが、2020年6月末までにその数は6,143まで減りました。下のグラフは4人以上の従業員がいる豆腐製造業社について、その数と総売上の推移を示しています。もう一つのグラフは豆腐製造業社あたりの売上です。事業者数の減少に比べてパイ自体の縮小スピードが緩いため、事業者あたりの売上は伸びています。

コモディティ的な商品である豆腐を卸している業社に対するスーパーの交渉力は比較的強く、豆腐製造卸は決してドル箱ビジネスではありません。実際、主要大規模業者の利益率はゼロよりわずかに上であり、最大手の相模屋でさえ2%程となっています。これを背景に、規模の経済を味方にできない業者、また小規模ながらニッチを押さえられない業者は退場を余儀なくされています。

東京商工リサーチによると、2019年において90%近くの豆腐製造業社は売上が¥5億円以下であり、¥50億以上の売上を持つ企業は9社のみでした。この事から大手スーパーに納入している事業者、つまりやまみの直接的な競合は10社ほどに限られると思われます。

以下は主要大手の直近の売上です。

顧客

同社にとって最も大きな顧客グループはスーパーマーケットと思われます。2017年2月現在、スーパーマーケットの業界団体であるAJSA、JSA、NSAのうち少なくとも一つに加盟しているスーパーマーケットチェーンは444あり、これらの売上はトータルで¥15.4兆でした (2017年度)。なおイオン系はこれらの団体に所属していないようですが、イオン系スーパーだけでも¥3.2兆円ほどの売上があるので、実際は全スーパーマーケットチェーンの売上は¥19兆円以上あるのではないでしょうか。

やまみの製品は中国地方と関西地方のスーパーマーケットではよく見かけられますが、関東のスーパーではまだまだレアです。関東では2020年10月現在で西友、いなげや、ライフなどでプライベートブランドへの採用が確認されますが、西友を除いてはまだ品数が少なく様子見という感じが伺えます。同社が関東のライフで提供しているPB商品は利益率の低い320gの絹どうふ、木綿豆腐であり、しかも富士山麓工場ではなく関西工場からの納品となっています。関東のライフでは富士山麓工場で生産された国産大豆と富士の湧水を使用したスモールサイズの「湧湧(わくわく)豆腐」ともっちり厚揚げが販売され始めましたが、これは儲からない為に他社がやりたがらない320gの汎用豆腐を納品する代わりに新商品を置かしてもらう、と言ったような交換条件でやっているのではないかと推測します。

競合

前述の通り、やまみの直接の競合は数社に限られます。最大手の相模屋は、鳥越社長のもと、その売上を2002年度の¥28億から2019年度の¥292億へと驚異的なスピードで事業を成長させています。2012年に他社を買収して以降これまで計8社の買収を行なっていますが、オーガニックな成長の割合が大きいです。

成長の一番の武器はやまみと同様、自動化による圧倒的な生産性ですが、相模屋は商品開発力でも他を圧倒しています。これまでザク豆腐、オリーブオイルで食べる豆腐、豆腐麺など引きの強いアイテムを次々と上市しています。

相模屋は子会社のものも合わせると関東に9箇所、関西に4箇所、九州に1箇所の工場を持つなど、その規模は2位以下を大きく引き離しています。

その2位は太子食品で、納豆の生産も行なっています。本拠地は東北で西日本には生産設備を有していません。

3位のやまみに次ぐ第4位はおかめ納豆で有名なタカノフーズ です。おかめブランドの豆腐だけでなく、様々なスーパーマーケットチェーンのPB用にも多くの製品を供給しています。

その他、アサヒコとさとの雪も関東ではよく見かける製造業社です。

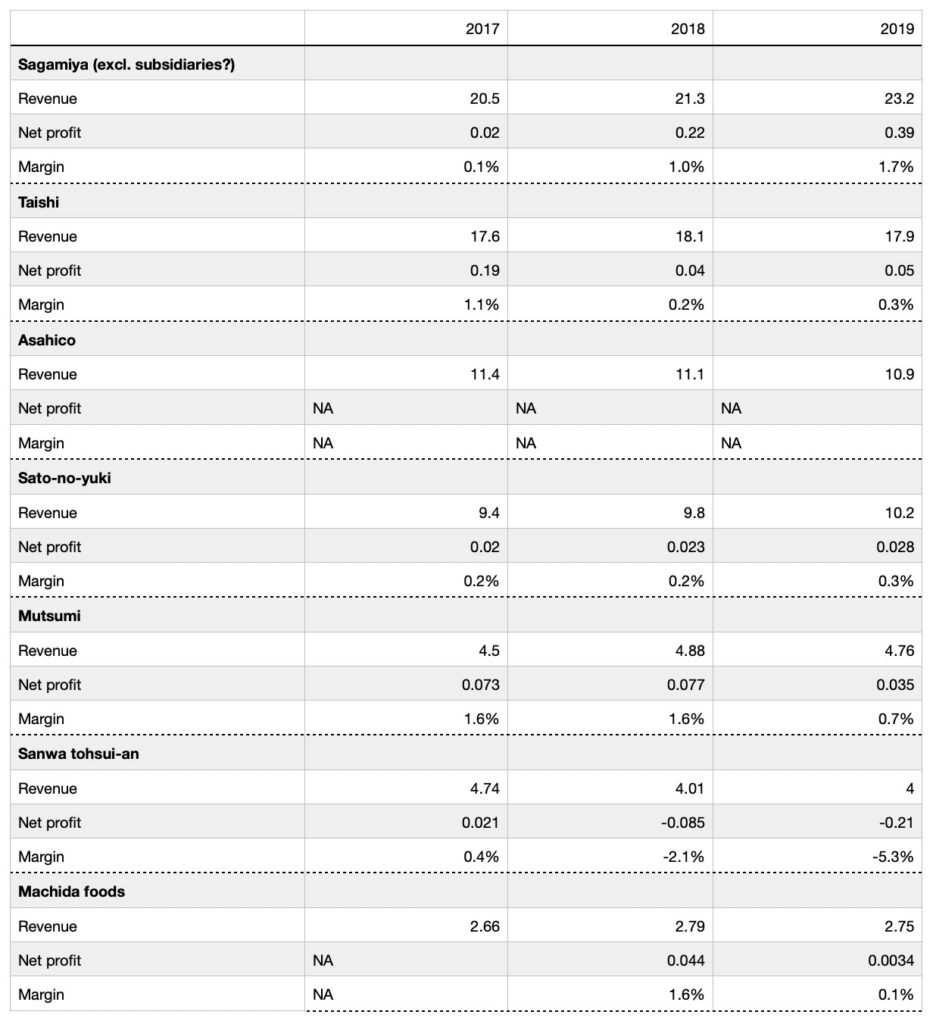

以下は主要製造業社の過去3年間の売上と税引き後利益をまとめた表です。どの企業も利益率が低く、やまみの利益率の高さがやや外れ値なのがわかります。

関連法規

豆腐業界にとって大きな意味を持つ法規としては1977年に制定された中小企業分野調整法があります。これは簡単に言えば多くの中小事業者からなる業界に大企業が参入をしようとし、それが既存中小企業の安定的な経営に大きなダメージを与えそうだとなった場合にそれを阻止するための法律です。この法律で守られている業界は豆腐を含めシャンメリーやラムネなど極めて少数です。これらの市場はそこまで大きくなく、また利益率も高くない為もともと大企業が積極的に参入してくることはありませんでしたが、1970年代後半の不況を受け、失われた売上を確保しようと大企業がこれらの業界にも手を伸ばし始めた事がこの法律制定の背景にあります。

対象業界も限られている為、これまでこの法律が効力を発揮して大企業の参入が阻止されたというニュースはあまりありませんが、森永が40年前に豆腐業界に参入しようとした際にはこの法律がそれを阻んだようです。ちなみに森永は現在宅配などで慎ましやかに豆腐の販売を行なっています。

憶測ですが、ミツカンも豆腐業界に参入しようとしたがこの法律によりそれを諦めた会社の一つのようです。ミツカンの特許を見てみると、確かに2007年までに豆腐の製造方法などで14の特許を取得しており参入に本気であった様子が伺えます。開発力のあるミツカンが参入していたらいずれ業界トップ3に食い込むだけの力は持っていたのではないでしょうか。

豆腐業界は縮小傾向にあり、利益率も低く、なおかつこの法律もあるので、今後大企業による新規参入はなさそうです。

強み、弱み、リスク

同社の強みは何よりもその生産能力にあります。通常スーパーでの豆腐の価格は仕入れ値にマージンを乗せるのではなく、この値段で売るからいくらで仕入れるというように決まるようです。これが多くの豆腐製造業社が苦しんでいる大きな要因ですが、ユニットコストの低いやまみ製品は同じ価格で卸した場合他社より大きな利幅が取れ、またスーパーにとっての利幅も大きくなるので双方にとってwin-winの関係となります。さらに、これはやまみに限らず生産を自動化している企業の多くに当てはまる事ですが、人の介入を極小にして生産された豆腐は雑菌が少なく賞味期限、消費期限が長く廃棄ロスの減少に繋がるため、これもスーパーにとっては利益の増加につながります。

しかし、自動化された生産ラインによる大量生産の難しい製品の大量生産というただ一点の強みに依存しているという点は、同社にとってリスクでもあります。すでに述べたとおり同社に匹敵する生産性を獲得するのは難しそうですが、十分な資金力と意志があれば不可能ではありません。特に相模屋は経営状態の芳しくない競合を子会社化し、自社の持つ自動化ノウハウをそれらにインストールして立て直すという戦略をとっており脅威となります。また同社も成長投資をこれまでのように行い競争優位性を維持する事は可能だと思われますが、そのような投資競争に陥った場合には株主利益が大きく損なわれるリスクがあります。

またその他のリスクとしては豆腐消費の減少があります。内閣府によると今後20年ほどで人口は11%程減少する事が予想されており、豆腐の消費量もそれに連れて減少していく事が予想されます。65歳以上の人口は今後20年間で微増すると予想されており、老齢の人ほど豆腐を食べている現実を考えると豆腐消費の減少は人口減よりもスローになる可能性はありそうですが、しかし未来の老人が現在の老人と同じだけの豆腐を消費すると考えるのは些か単純な気がします。現在の老人が若い頃は食卓に豆腐を使った料理が並ぶ事が多く、その食習慣を現在まで引き継いでいる可能性が高く、あまり豆腐を食べていない現在の若者が加齢とともに豆腐を食べ始めるのかというと、必ずしもそうではないと思われます。健康意識の上昇など豆腐消費にとってプラス面の動きが期待されますが、このまま推移した場合、豆腐消費量は人口と共に減少していくというのが一番あり得る展開だと考えます。

しかし、同じ大豆食品である納豆はここ10年ほど世帯あたり消費量が増えています。原因については諸説ありますが、臭わない納豆、手の汚れないパッケージ、非液状のたれの開発などが一つの要因ではないでしょうか。これらには開発力のあるミツカンが大きく関わっていますが、豆腐業界で同じようなイノベーション活動が活発になった場合には市場が再び成長する事も期待できます。やまみは商品開発力が劣っており、このあたりが今後課題になりそうです。2019年に同社はハウス食品と資本業務提携をしており、すでに乳酸菌入りの豆腐の販売を開始しています。この提携により開発力を補完しようとしているのかは定かではありませんが、今後も両社の協業は注目に値します。

財務諸表

同社の借入金は2020年度末において¥61億ほど、Debt to Capital 率にして40%程度でした。2015年度から2018年度にかけては¥30億程の借入金で推移してきましたが、2019年度からは富士山麓工場建設のためにそれが跳ね上がりました。同社IRに問い合わせたところ経営陣としては現在の借入金レベルはやや高すぎるという認識だそうで、短期借入金に関しては迅速にゼロにし、長期借入金については現在の半分ほどにしたいという考えだそうです。

資本的支出に関しては、ここ10年ほどはほぼ全ての稼ぎを主に関西工場と富士山麓工場の設備投資に費やしてきました。富士山麓工場の建設には総額¥49億ほどを費やし、データはありませんが関西工場の立ち上げ時もそれに近い額を投入したと推定しています。同社によると元々計画されていた大規模な設備投資はひと段落し、今後3年間はその投資を回収する期間と定めているそうです。しかし設備投資、回収、そしてまた設備投資というサイクルはしばらく続けていくそうなので、借入金のバランスは今後も¥30億程度を基準として推移していくと思われます。

減価償却費については、同業他社では大体売上の5%程度となっていますが同社のそれは過去の大規模投資を反映して2020年度において11.6%でした。EBITDAマージンを見てみると過去6年間13.8%から19%のレンジで推移して、その中央値は18.7%でした。2015年度から2018年度の設備投資額はおよそ¥13億で、2019年度と2020年度はそれぞれ¥48億と¥34億です。同社によると現状維持に必要な資本的支出は年間¥3億程度だそうなので、仮に成長のための設備投資を止めた場合、年間¥16億程度のフリーキャッシュフローを稼ぐ力を持っていると言えます。

同社の営業資本についてはほぼゼロとなっています。これは売上に対する売掛け金と棚卸し資産の割合がそれぞれ12%と2%程で、買掛け金が14%程度であるためです。

ROICに関しては、2016年度から2018年度にかけておよそ16%で、2019年度と2020年度はそれぞれ12.7%と8.4%でした。なお多額の設備投資とその結果の減価償却費の影響を取り除くため、税引き後利益はEBITではなくEBITDAを用い、それを標準的な減価償却費と税率で調整した値を分子として使用しました。2019年度と2020年度のROICが低いのは富士山麓工場建設に関わる設備投資と、同工場の低稼働率、低効率性によるものです。

ROICは過去になされた累積的な資本投資に対するリターンを見ますが、今後同社が多額の設備投資を続けていくことを考えると、新規になされる設備投資からどれだけのリターンが得られるかが重要になってきます。そこでROIIC (Return on incremental invested capital) を見てみます。

2016年度から2020年度にかけて、関西工場と広島工場に対して純額¥22億の資本的支出がなされました。ここでいう純額は同期間の全資本的支出から全減価償却費を差し引いたもので、成長のための設備投資の近似値とみなします。この期間に両工場の売上は¥94.8億から¥123.7億へと増えました。EBITDAマージンが18%、現状維持のための設備投資額が年間¥3億、同社の標準税率が35%とすると、この売上増はフリーキャッシュフローにして¥3.3億円の増加と同等だと言えます。やや乱暴ですがこれは¥22億の投資で¥3.3億のアニュイティを購入したとも言い換えられます、そうすると、投資リターンとしては15%となります。もちろん同期間の売上増は2016年度以前の資本的支出も関与しているわけで、実際のROIICは15%よりもいくらか低くなると思われますが、少なくとも同社のROIICは株主にとって満足いくレベルであるとは言えそうです。

工場ごとの営業状況

以下は各工場毎の売上の推移です。

同社によると広島工場と関西工場のキャパシティは売上にしてそれぞれ¥80億円と、¥60億から¥70億だそうです。既に広島工場はキャパシティに近い状態で稼働しているため、現状の設備では売上成長はあまり見込めません。それに対して関西工場はもう少し売上を伸ばせる余地がありそうです。2018年度に関西工場の売上が大きく伸びていますが、これは2018年2月に同エリアである程度のシェアを持っていた但馬屋が廃業したことも影響していそうです。ちなみに但馬屋の工場はその後相模屋が譲り受け経営の立て直しが図られています。

広島工場と関西工場のEBITDAマージンは18%程で推移しており、これは富士山麓工場の稼働率が一定レベルを超えた場合に達成するであろうEBITDAマージンの参考になります。

従業員一人当たりの売上高を見ると、広島工場では¥3,100万円、関西工場で3,700万円ほどです。広島工場は従業員数に本社機能を担う人員も含んでいるため関西工場よりも低い数字となったと思われます。

広島工場と関西工場について、売上高ベースでのキャパシティと豆乳プラントを除いた生産ラインの数を比較してみると1ラインあたりおよそ¥10億の売上となります。仮にこれが富士山麓工場にも当てはまるとすると現在4ラインあるので、売上にして¥40億が同工場のキャパシティと言えます。しかし、富士山麓工場で生産する製品は高付加価値製品のウェイトが高く、また関東地域での販売単価は他エリアよりも高いと思われるので、実際は¥50億程度の売上キャパシティがあるのではないかと思われます。

同社によると今後3年間は大規模な設備投資はせず、過去の投資の回収期間とするそうです。言い換えれば4年後の2024年度にはまた成長への設備投資が始まるわけで、その投資はほぼ間違いなく富士山麓工場を対象としたものとなると思います。既にある建屋にはラインを追加する余地がないので新たな建屋を立てることが確実ですが、その建屋にいずれ4つの生産ラインが置かれるとすると、売上高ベースでのキャパシティは今後10年以内に¥100億程度まで増加する可能性が高いとみています。

そうすると全工場合わせて¥230億程度の売上キャパシティになり、上で推定した市場規模に対して7.6%から9.2%の占有率に相当します。

バリュエーション

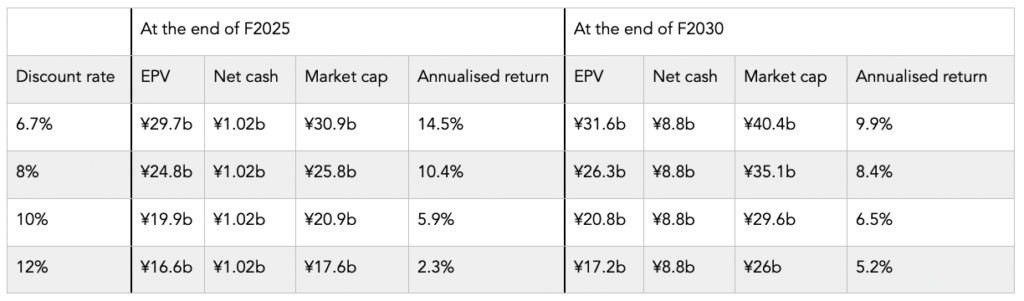

同社はここ数年利益のほぼ全てを成長投資に費やしており、またその投資がいつまで続くのかは予想が難しい為、今後会社が稼ぐキャッシュフローを長期にわたり描きそれを現在価値に割り引くという手法は信頼性の面で難があります。なので、成長投資から生まれる価値を除外した同社の既に持っている稼ぐ力が未来のある時点で幾らになっているか予想し、その時点で持っているであろうネットキャッシュバランスをそれに足し合わせて時価総額を推定、そしてそれを現在の時価総額と比べて期待リターンを見積もる、という方法をとります。ここでは未来の時点として2025年度末と2030年度末を考えてみます。

その前に計算に使用するいくつかの仮定事項を以下に列記します。

2025年度末の時価総額推定に使う仮定

<今後の資本投資について>

– 関西工場と広島工場については今後大規模な投資はない

– 富士山麓工場においては2024年度に油揚げライン導入とそれに伴う2棟目の建屋が建設される、コストについては油揚げライン¥5.5億、建屋は¥15億

<売上について>

– 新たに導入されたラインがフルキャパシティで稼働するまでしばらく時間を要するので、成長投資を止めた後もしばらくは売上が伸びる。富士山麓工場について、その売上は2031年度に¥50億まで達し、その後横ばいになる

<現状維持のための設備投資について>

– 2025年度以降現状維持のための設備投資は年間¥4億となる

2030年度末の時価総額推定に使う仮定

<今後の資本投資について>

– 2024年度までの設備投資については2025年度末の時価総額推定に用いた仮定と同じ。2025年度から2027年度にかけては年間¥10億の設備投資を行う。これは富士山麓工場2棟目に油揚げラインを入れた後、毎年1ラインづつそこに生産ラインを追加していくという仮定に基づいています。

<売上について>

– 富士山麓工場の2棟目に計4ライン設置する仮定に基づいて、売上は2037年度までに¥76億に達するものとする。

<現状維持のための設備投資について>

– 2028年度以降現状維持のための設備投資は年間¥6億となる

その他両シナリオに共通の主な仮定事項を以下のように設定しました

– 関西工場の売上は2022年度まで成長し¥60億をやや上回る

– 富士山麓工場の従業員数は売上の増加に比例して増加する

– 短期借入金は2022年度までに完済、長期借入金は2023年度末までに¥30億程度まで減らされ、以降そのレベルを維持

– 配当金支払いは年間¥2億とする

これらの仮定に基づいて予想した2025年度末、2030年度末時点における将来キャッシュフローの現在価値、ネットキャッシュバランス、それらから計算された同時点での推定時価総額を、使用した割引率毎に下の表にまとめました。なお一年あたりリターンは今、時価総額が¥157億の時に同社株式を購入した場合です。これは1.3%の配当金利回りを含んでいないので、+1.3%すると一年あたりのトータルリターンになります。

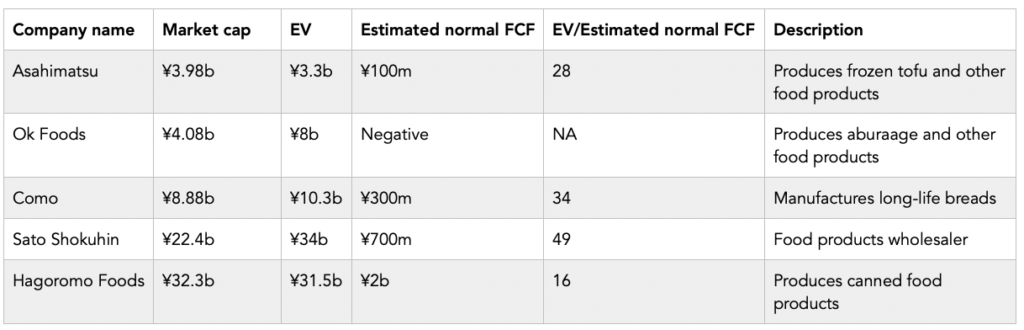

表から明らかなように期待リターンは使用する割引率によって大きく左右されます。経験上、同社に対しては8倍から10倍といったEV/EBITが妥当ではないかと考えています。仮に減価償却費と資本的支出が同額であると仮定すると、これはEV/FCF倍率でみると11.4倍から14.3倍、FCF/EVにして7%から8.8%となります。以下に示したやまみと業種が比較的似ている上場企業のEV/FCFと比べると、11.4倍から14.3倍という倍率はやや保守的に見えます。

以上から、1年あたりのトータルリターンは今後5年間で見た場合10%程度、仮に関東進出が非常にうまくいった場合には15%程度が期待できるのではないかと見ています。

— 本文ここまで —

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (11件)

This was such a fantastic read! Thanks for providing your valuable information.

I enjoy how your writing reflects your individual personality. It seems as though we’re having a meaningful conversation.

The article is fascinating. We learned a lot from it. Thank you for sharing your knowledge and experiences.

Hi there to all, how is all, I think every one is getting more from this

web site, and your views are fastidious in support of new visitors.

I adore your way of writing. Thanks for sharing your interesting and insightful ideas.

This blog is going directly in my bookmarks, great work.

Normally I do not learn article on blogs, but I would like to say that this write-up very forced me to check out and do it!

Your writing taste has been surprised me. Thanks, quite nice post.

We totally concur with your insights. The post has given me tons of new ideas. Thank you for sharing.

I love how simple and concise this post is. You easily conveyed the knowledge and I appreciate that.

The post has got me thinking. I never considered things in that way. You have broadened my perspective. Thank you.

What a great read! Your perspective on this subject is unique and I value that. Keep up the amazing work!