スターツ出版の現在の株価はおよそ3000円。時価総額にすると115億円。2024年12月期の会社予想営業利益は24億円なので、PERにしておよそ7倍。ネットキャッシュが55億円ほどあるのでEV/営業利益倍率はおよそ2.5倍。このように非常に割安に見えるが、本当に割安なのだろうか。

株式投資をしていると一見とんでもなく割安に見える銘柄があるが、大抵はそれなりの理由があってそうなっているものだ。景気に敏感な建設業や自動車産業、企業価値の多くが他社の株式であるような企業、株主への対応がすこぶる塩辛い企業、オーナーが財布代わりに使っている企業。例を挙げればキリがないが、表面上の数字だけを見て割安に見える会社には何かある場合が多い。もちろん、割安に見える会社の中には本当に割安なものも含まれているので、バリュー投資家としては全てチェックしておきたい。その場合、なぜ他の投資家はこんなに割安な株を拾わないだろう、と考えると効率的にリサーチを進める事ができる。

スターツ出版はなぜ割安なのか。まず考えられる理由としては業績の不確かさ、もしくは投資家にそう思われているという事が挙げられるのではないか。

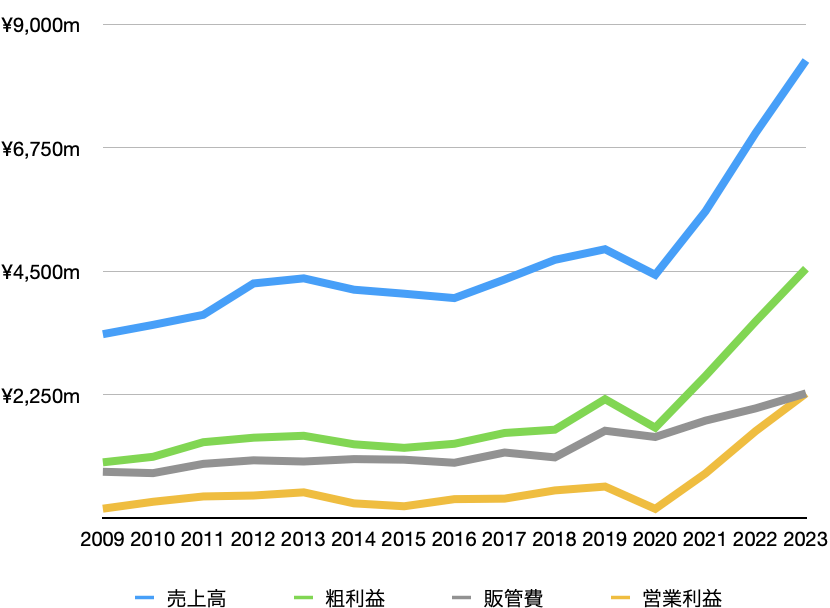

下のグラフを見てもらうとわかるが、スターツ出版の業績は2020年から急速に跳ね上がっている。これは同社の書籍コンテンツ部門が「鬼の花嫁」や「あの花が咲く丘で、また君と出会えたら」といった大ヒット作に恵まれたためで、投資家としては「ああ瞬間風速的な利益か」と思ってしまいがちだ。この認識が正いものかどうか検証してみたい。

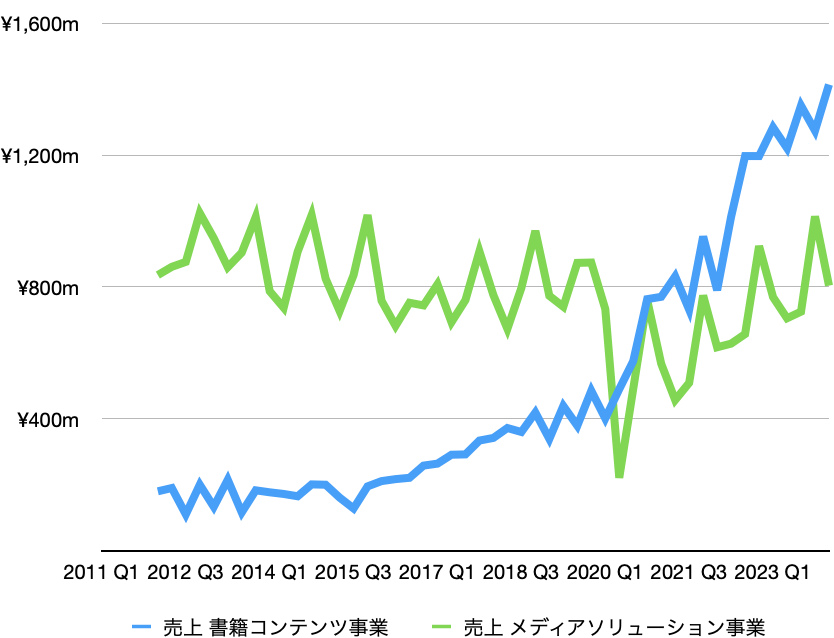

スターツ出版には書籍コンテンツ部門とメディアソリューション部門の二つのビジネスセグメントがあるが、両者の四半期ごとの売上を比較すると、やはり好調の要因は書籍コンテンツ部門であることが確認できる(下グラフ)。

ちなみにメディアソリューション事業はOZmallマガジンやオズのプレミアム予約を運営しており、コロナ禍を除いて業績は比較的安定している。こちらについても後で軽く触れようとは思うが、やはり業績の針を大きく動かすのは書籍コンテンツ部門なので、この記事ではほぼ書籍コンテンツ部門についてのみ掘っていこうと思う。

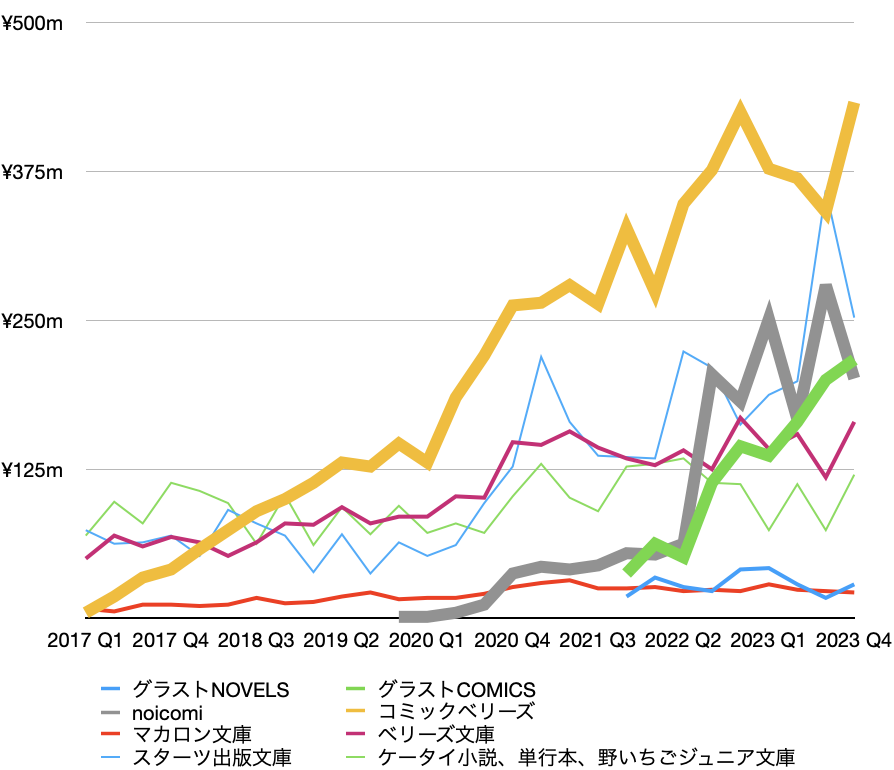

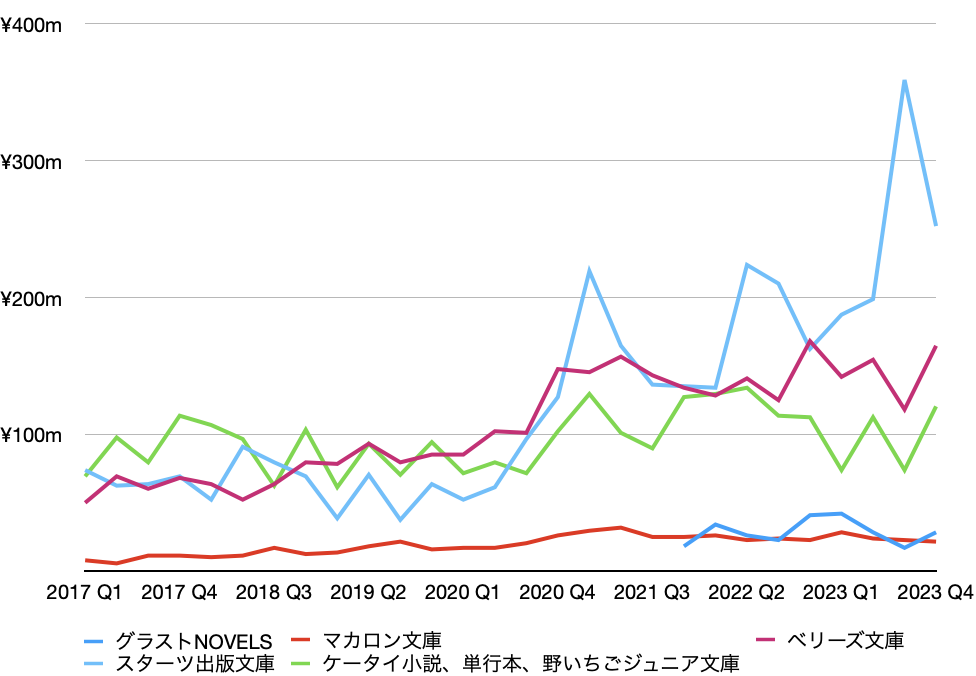

スターツ出版は対象とする読者層ごとに異なる10のレーベルを設け、読者のニーズに沿う作品作りを行なっている。そのうち主要なものについて売上の推移を示スト下のグラフのようになる。コミックは太線、小説などの文字ものは細線で示している。

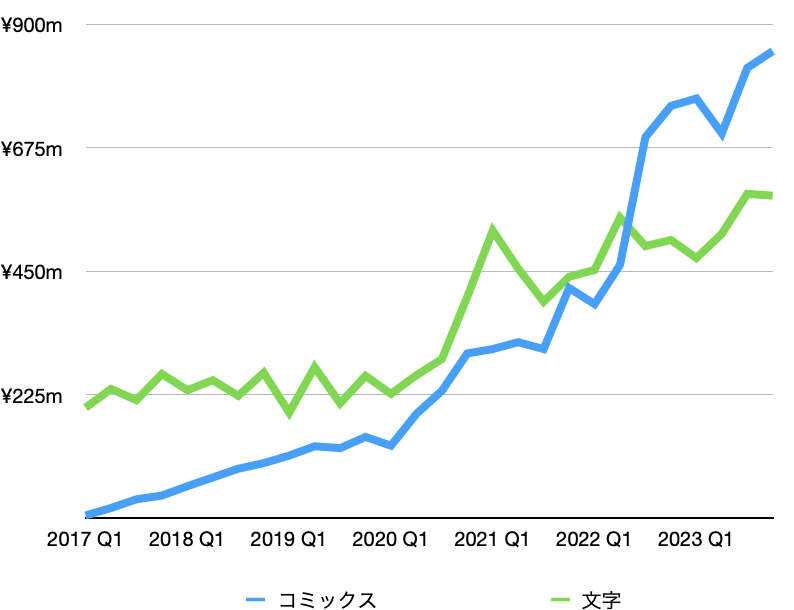

これを見ると、コミックの売上が好業績の牽引役となっているようだ。コミックと文字ものというカテゴリー分けでこのグラフを書き直してみると、下のようになる。文字ものも好調だが、やはり業績を引っ張っているのはコミックだ。

一部の新聞や経済誌などでは、スターツ出版の好業績の秘密は本を読まないZ世代に訴求する本を作ることができたから、という論調があるが、実際は少し違う。

最も売上が伸びているコミックベリーズは、30代から60代の女性をターゲットとするレーベルで、その作品はマイルドな性的表現を含む恋愛ものが主となっている。TikTok経由でバズった小説を読んで読書の面白さを知った10代も売上増に貢献したのも事実だが、一番業績に貢献したのはスマホでちょっとエッチな恋愛コミックを読む30代から60代の女性だ。この層が売上増の土台となっているとすると、スターツ出版の好調はもしかすると一過性ではないかも、と認識は変わってくる。

そこで、スターツ出版のコミックは今後も売れ続けるのか、という点にまずはフォーカスして考えてみたい。

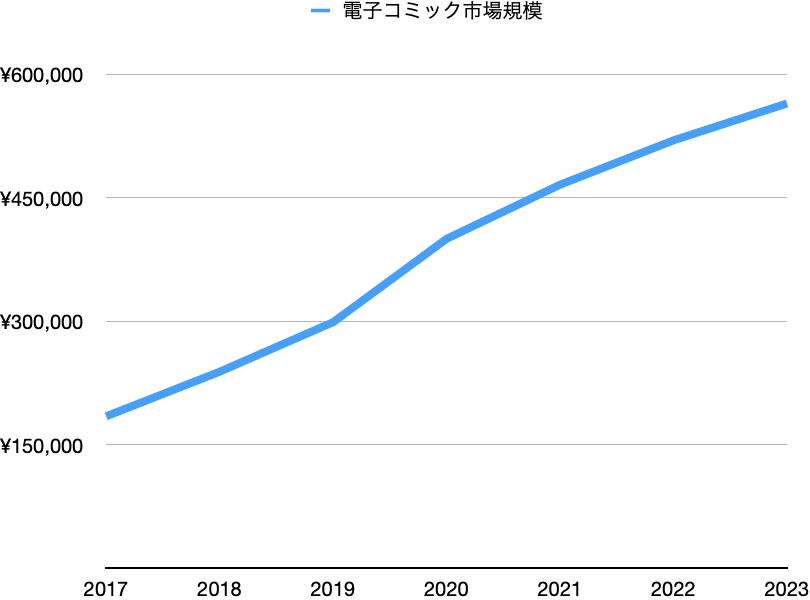

海水面が上がれば全ての船が上昇する。これまで電子コミックの市場規模はどのように推移してきただろうか。2017年以降の日本における電子コミックの市場規模推移(インプレス総合研究所調べ)を見ると、ここ最近はスローダウンしいるものの、これまで一貫して成長してきた事がわかる。

年代別のマンガアプリ利用状況はどうかというと、10代から30代の約半数がマンガアプリを利用したことがあるのに対し、その割合は40代では35%程度、50代では22%程度、60代では10%程度と年代が上がるにつれて低下していく(MMD研究所)。

仮に現在の30代以下の世代が今後も電子コミックを読む習慣を維持したとするといずれ全年代のアプリ利用率が50%くらいになるので、その分だけ市場にはまだ成長余地が残されているだろう。今後30年で40代以降のマンガアプリ利用率が50%まで上昇したとすると、その規模は現在に比べて1.25倍ほどだ。国内電子コミック市場には思っていたほど成長余地は残されていないのかも知れない。このような要因以外の市場成長、課金ユーザー率の増加など、もあるかもしれないが、ベースラインとしては、「国内の電子コミック市場はもうすぐ頭打ち、その後はほぼ横ばい」といったストーリーを採用する。

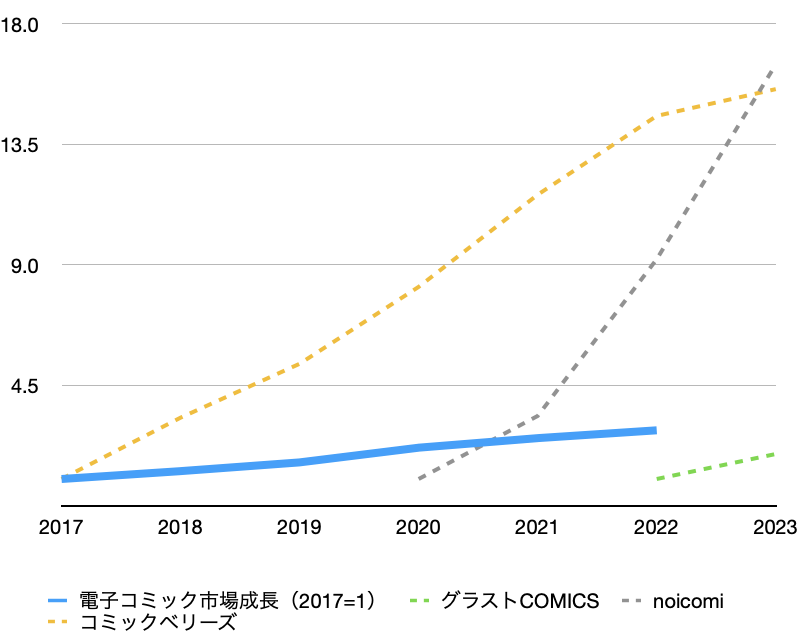

これまで電子コミック市場は一貫して右肩上がりで成長してきた訳だが、スターツ出版のコミックの好調はただこのトレンドに乗っただけなのだろうか。電子コミック市場の成長と、スターツ出版のコミックレーベルであるコミックベリーズ、noicomi、グラストComicsの成長を比べてみた(下グラフ)。なお電子コミックの市場規模とコミックベリーズは2017年の数字を1としている。また、noicomiとグラストComicsは創刊が2017年より後であるため、創刊年の売上を1としている。

どのレーベルも電子コミック市場の成長をより遥かに高い成長率を見せているが、これはそれぞれのレーベルが立ち上げからまだ日が浅く売上の規模が小さいので、売上増加1円あたりの成長率への寄与が大きい事が原因だろう。とは言え、創刊しても読者に受け入れられなければ売上は増加していかないため、スターツ出版のコミックは読者から好評である事が伺える。

ただし、この売上の成長には累計400万部を売り上げた「鬼の花嫁」や、2023年秋の時点で累計50万部を売り上げた「不運からの最強男」の影響も含まれている。そこで、これらの大ヒット作がもしなかったとしたらどれくらいの売上だったのかを推定してみたい。

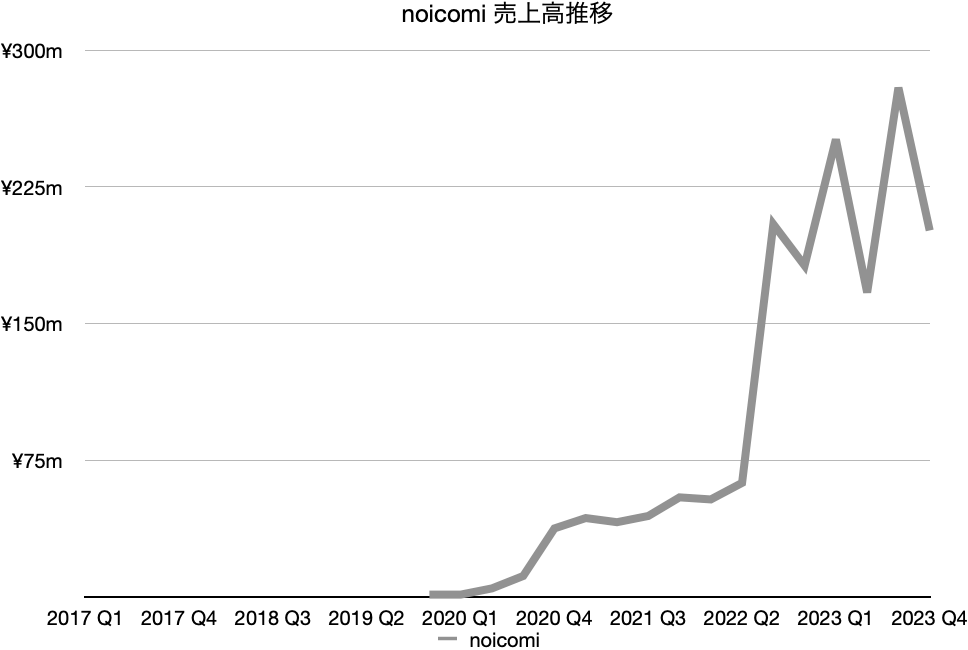

まず、「鬼の花嫁」の売上が含まれるnoicomiについて見てみる。

電子少女まんが雑誌のnoicomiで「鬼の花嫁」の連載が始まったのは2021年の12月24日。スターツ出版の決算期末は12月なので、「鬼の花嫁」の業績への貢献は2022年の第一四半期から現れるはずだ。下のグラフを見ると、noicomiの売り上げが跳ね上がったのは2022年の第三四半期なので連載開始のタイミングからは半年ほどのラグがある。これは同作品の紙コミック第一巻が2022年8月に発売された事、また、それに合わせて書店で限定しおりのプレゼントキャンペーンなどが行われた事が影響しているのかもしれない。いずれにせよ、noicomiのそれまでの売り上げ規模に比べた「鬼の花嫁」のヒットは爆発的であったため、「鬼の花嫁」の前と後での売上の差は歴然としている。noicomiの売り上げは創刊後徐々に成長し、爆発的な売上の伸びを記録する直前の四半期売上はおよそ7000万円ほどであった。「鬼の花嫁」に関係のない自然増を考慮に入れれば、現時点での巡航速度としての四半期売上高はおよそ1.1億円程度になるのではないだろうか。これを単純に4倍すると、年間売上としては4.4億円となる。

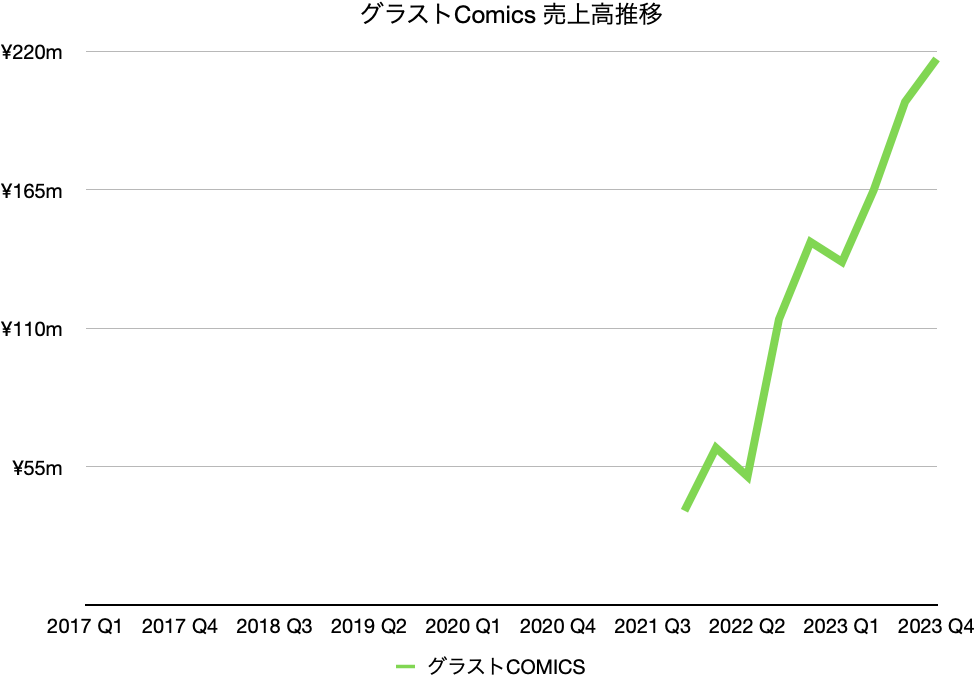

グラストComicsについても前出の「不運からの最強男」の影響を除いた場合、どれほどの売上になるのか推測してみたい。こちらの作品は2021年の10月からコミック連載が開始されているが、同作品の連載開始とグラストComicsの売上の公表開始のタイミングが非常に近いため、同作品がどれほど売上に貢献したのか判断するのは難しい。仮に、「鬼の花嫁」と同じように連載開始から少し間を置いて売上の急上昇が起きるとすると、2022年の第三四半期あたりから同作品の貢献が顕著になってきたと考えられる。非常にざっくりだが、2021Q4から2022Q2までの売り上げの伸びを延長すると、「不運からの最強男」を除いた四半期あたり売上高は現在だと8000万、年間では3.2億円ほどだと推測される。

それでは業績の牽引役であるコミックベリーズはどうだろうか。こちらは2016年に創刊された電子コミック誌だが、noicomiやグラストのようにこれといったわかりやすいヒット作がない。

マンガ配信サイトのコミックシーモアにおけるコミックベリーズのレビューは総じて好意的で、「特定の作品を目当てに購入たけど、他の作品も読んでみたら面白かったのでそちらの過去作品も買ってしまった」、「気になる作品がいくつもあった」、「好きなテイストのまんがを複数読めるのでお得」、「続きが気になるので単行本より早く読める電子雑誌を買っている」といった意見が見られた。

読者は目当ての作品の連載が続く限り継続して購入するし、その間に別な好みの作品が見つかれば元々の目当ての作品が終了しても、今度はそれを目当てに購入を続ける。売り上げがコンスタントに伸びているところを見ると、コミックベリーズは新たな読者を惹きつける引力を持った作品作り、そして引き寄せられてきた読者に「こちらもお好きではないですか?」と提案する能力が高いのかも知れない。そうだとしたら、現在の売上は瞬間風速的な記録ではなく、もっと継続性があるものである可能性が高くなる。

もしもコミックベリーズの売上が持続可能なものであるならば、大ヒット作の影響を除いたコミック部門全体の年間売上は25億円ほどになるだろう。

次に、書籍コンテンツ部門の「文字もの」について考えてみる。

こちらも各レーベルについて分解すると、スターツ出版文庫とベリーズ文庫が特に伸びているのがわかる(下グラフ)。

スターツ出版文庫の業績を牽引したのはやはり「あの花が咲く丘で、君とまた出会えたら」だ。こちらの作品は元々スターツ出版の小説投稿サイト「野いちご」に投稿されたもので、2016年に出版された。2020年の半ばまでの売上は2万部ほどだったが、この作品を紹介したTikTok動画がバズり、その後の1年間で18万部を売り上げる大ヒットとなった。スターツ出版文庫の2020年Q3からの伸びはこれが主因である事は間違いない。これに影響される形で、同文庫の過去作品である「交換ウソ日記」もTikTokで話題となり、これも2020年から2021年初めの売上増に貢献をした。2022年にも売上が増加した時があるが、これは「あの花が…」の著者である汐見夏衛氏の別作品が4月に文庫化されたためだろう。さらに2023年には一際大きく売上が増加しているが、これは「あの花が…」の映画化により改めて書籍を買い求める人が増えたためだ。

ここ数年のヒット作の売上が剥落したとしても、スターツ出版の認知度は以前に比べて向上していると思われるので、2020年以前のレベルまで落ちることはないと思われる。直近四半期の文字ものの売上は約6億円、2020年以前は約2.5億円であったので、その間の4億円、年間では16億円を文字ものの持続可能な売上高と仮定する。

これを先ほど推定したコミック売上と合わせると、持続可能な年間の書籍コンテンツ部門売上高は41億円ほどになる。直近12ヶ月の同部門売上高は52億円なので、そこからはざっと2割減といったところだ。

過去、12ヶ月間の書籍コンテンツ部門売上高が41億円くらいであったのは2022年Q1からQ4の期間で、その時の営業利益はおよそ18億円であった。その頃に比べ書籍コンテンツ部門の社員数は微増(5%)しているものの、売上が41億円になった時の部門営業利益は大体これくらいになるはずだ。

MOAT

スターツ出版の書籍コンテンツビジネスはどれくらいのMoat(堀)を持っているだろうか。まず出版事業への参入は非常に簡単だ。ネット上には「小説家になろう」をはじめとするアマチュアの小説投稿サイトがあり、非常に多くの作品が掲載されている。これらの中から優れた作品を探し出し、作家と契約して書籍を作ればそれだけで立派な出版事業者となることができる。実際、「小説家になろう」から出版に至った作品は多く、スターツ出版からも103点の「小説家になろう」発の作品が世に出されている。

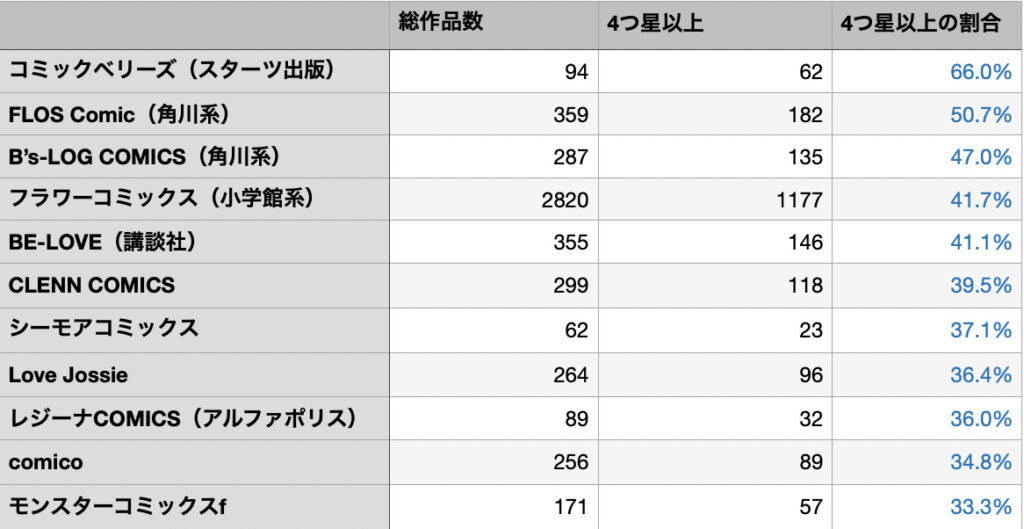

下の表は「小説家になろう」に投稿され、その後書籍化され出版された作品の数を出版社(レーベル)毎に表したものだ。このように、これまで非常に多くの作品が「小説家になろう」を起点として出版されている。

しかし、いくら投稿サイトに次々と新作が登場するとはいえ、それを狙う出版社の数が多ければ有望な作品への競争は激化していく。特定の作品に対して複数の出版社から出版のオファーが舞い込んだ場合、作者により多くの印税を払える会社、アニメ化や映画化の可能性が高い会社、またはそこから作品を出すことがステータスとなるような会社が有利に立つ。「小説家になろう」の様なサイトから作品を調達する際のコストはこれまで非常に安かったが、今後は「安さ」に頼っている出版社は厳しい戦いとなっていくはずだ。

作家獲得競争が激化していく中、独自の投稿サイトを持つ出版社であるKADOKAWA(カクヨム)、講談社(NOVEL DAYS)、アルファポリス(アルファポリス)、そしてスターツ出版(野いちご、Berry’s cCafe、ノベマ!)などは費用面、クオリティ面で有利に立つことができるだろう。

しかし作品の原石となる投稿作品がどれだけあっても、そこから売れる作品を選ぶ能力と、売れる作品に磨き上げる編集者の能力がなくては意味がない。そこで、スターツ出版にどれだけの「目利き力」、「編集力」があるのか調べてみた。

ここでは、目利き力と編集力の高い出版社(レーベル)ほど、全出版作品中に占める高評価作品の数が多いだろう、という前提のもと、コミックベリーズと同じようなテイストの作品を多く出している出版社(レーベル)数社についてその割合を調べてみた。利用したのはコミックシーモアで、高評価の基準としては4つ星以上としている。また、アダルト系は除いて調査をした。その結果は以下の通りだ。

コミックベリーズの高評価作品の割合は際立って高い。また、大手出版社が上位に名を連ねたのもさすがといった感じだ。このことから、スターツ出版の目利き力と編集力は比較的高い事が示唆される。

しかし、スターツ出版の打率が高いのにはビジネスモデルも大きく関与していることには留意しておきたい。

スターツ出版のビジネスモデル

同社は自社、および他社の小説投稿サイトから作品を調達し、これはと思う作品があればまずそれを紙書籍、および電子書籍として発行する。菊池社長によると、数百人に一人くらいの割合で優れた作家が存在しているそうだ。これらの書籍がよく売れた場合、作品には漫画家がアサインされ、電子コミック化がなされる。そして電子コミックも人気となれば紙のコミックになり、特に人気の作品などには映画化やアニメ化のオファーが舞い込む。映画化などがされれば、その大きな宣伝効果によって、原作やコミックなどがさらに売れるようになる、といったビジネスモデルだ。

コミック化される作品は、書籍としてすでに一定の人気を博したものであるため、自ずと好意的に受け入れられる確率は高くなる。

しかし、同じようなビジネスモデルを採用しているアルファポリス(レジーナCOMICS)の打率は36%と低いので、必ずしもビジネスモデルだけが要因でもなさそうだ。やはりスターツ出版の目利き力、編集力は高いのかも知れない。

さて、話をスターツ出版にMoatに戻す。

Moatの源泉としてよくあるのは、他の商品に切り替える事への難しさからくるスイッチングコスト、規模の経済、ユーザー数が増えることでサービスの価値が上がるネットワーク効果、ブランド価値などの無形資産などがあるが、スターツ出版の場合、あるとすれば前述の目利き力や編集能力、そして、その他には消費者の脳内にあるイメージであったり、行動習慣であったりだろう。

ジャンプやマガジンを購読する読者が期待するのはジャンプらしい作品やマガジンらしい作品であり、ジャンプで「特攻の拓」や「哲也」の連載が開始されたら読者は戸惑うのではないだろうか。ジャンプを読む人の中にはドラゴンボールしか読まないという人もいるかも知れないが、なぜ多くのジャンプ読者がマガジンではなくジャンプを選ぶのかといえば、そっちの方が自分の好きな漫画が多く含まれているから、と理由ではないだろうか。

その点で漫画雑誌は洋服屋の様なものではないかと思う。オンライン、オフライン含め、服屋は無数にあるにも関わらず、我々が服を購入するのはいつも同じ店である事が多い。それは、そこに行けば自分好みの服が置いてある確率が高い、過去にそこで買った服はハズレが少なかった、などの、経験に基づいた無意識の確率論によるものだろう。

コミックベリーズにはいつも自分好みの作品が多く収録されている、ハズレが少ない、というポジティブな経験を重ねた読者は、習慣的にコミックベリーズを購入するようになっていく。このようにして消費者のマインドに一定のポジションを築く事ができれば、競争上の強みとなる。

とはいえ、これはMoatと言えるほど強固なものではない。コミックベリーズ、およびそれ以外のスターツ出版の雑誌や作品に読者を惹きつけ続けるためには、常に読者の求めるものを提供し続けなくてはならず、簡単なことではない。逆に、いくつかの失望体験が続けば読者は愛想を尽かしてしまうだろう。

まとめると、スターツ出版には自社投稿サイトを持っている事による作品調達面での優位性がある他、映画化作品の増加による認知度の上昇、社員のニーズを汲み上げる能力、作品の目利き力、そして高い編集力といった強みがある。また、これまで読者を満足させる雑誌、作品を提供し続けてこられている歴史は、こういう作品ならスターツ出版という認識を醸成する意味で価値がある。しかし、それらの強みはMoatというにはやや弱い、といった感じだ。

これらの強みの源泉は社員や社風といった無形のものだが、菊池社長は「コミュニケーションが活発で、社員同士中の良い社風と成長を後押しする制度」を維持するために数々の社内施策を打つなど、その点十分理解しているようだ。

もしも強みの源泉が維持されるのであれば、これまでの成功が今後も続かないと考える理由はない。「あの花が…」と「鬼の花嫁」が同時期にヒットしたような大波はしばらく来ないかもしれないが、消費者、本屋、映画関係者などの間でのスターツ出版の認知度は確実に高まっており、水面下では次のヒット作のポテンシャルは高まっているものと思われる。

メディアソリューション事業

こちらはOZマガジンやOZmallなどを扱っており、書籍コンテンツ部門に比べて金額は小さいものの、コロナ禍を除けば比較的安定した利益を生み出している。今後も3億円ほどの営業利益は安定して稼いでいくことができるだろう。

まとめ

ここまで書いてきた事を踏まえると、書籍コンテンツ事業とメディアソリューション事業の標準的な稼ぐ力は、それぞれ営業利益にして18億円と3億円なので、合計では21億円となる。毎年1億円ほどの費用が全社費用として計上されているので、それを差し引けばおよそ20億円といったところだ。

これを改めて現在の株価と比べると、PERは8.2倍ほど、EV/営業利益倍率は3倍となる。

やはり安く見えるのだが、同社の株価が割安となっている理由はビジネスの性質以外にも見られる。流動性の低さと配当性向の低さだ。

流動性の低さ

同社の筆頭株主はスターツコーポレーションで、48.59%を保有している。これに続いて兄弟会社のスターツアメニティが22.03%、その他関係者としてはスターツ創業者の村石久二氏が2.71%を保有している。このような株主構成により、同社の流通株式比率は25%と東証スタンダードの基準を満たしていない。スターンダード上場を維持したい経営陣は大株主に株式の売り出しを依頼しているそうだが、いかんせん出来高が少なく、難航している様に見える。また、流通株式比率がギリギリ25%を超えても、そこからさらにスターツコーポレーションが持分を減らしていくことはあるのだろうか。その場合、株価には長期的に下方圧力が働くし、そうしない場合、流動性は低いままになる可能性がある。中々悩ましいところだ。

次に、配当性向の低さについて。

次期の配当金は一株あたり60円と予定されているが、現在の株価を基準とした場合の配当利回りは2%と、やや低い印象を受ける。会社が予想する2024年度の純利益は18億円ほどだが、一株あたり60円の配当は配当性向にしてたったの15%にしかならない。

親会社への預け金も含めれば55億円の純キャッシュを持っており、借入金もない。ビジネスモデルは非常にアセットライトなので多額の資金を手元に置いておく必要もない。成熟期に入っている日本の上場企業の配当性向は30%くらいが中央値だと思うが、それと比較するとスターツ出版の配当性向は今の2倍くらいになってもいいのではないかと感じる。

菊池社長は、潤沢なキャッシュを持っていたおかげでコロナ禍を無事に乗り切ることができたと述べており、配当性向が今後大幅に引き上げられるという事は期待できないだろう。この辺りも、やはり割安さの要因となっているのではないだろうか。

流動性の低さ、配当性向の低さによる割引が今後解消される可能性は全くないわけではない。これらを度外視すれば、年間キャッシュ利益が14億円のスターツ出版は190億円ほどの価値はあるだろう。そうすると、現在の株価はそれより4割やすいので、非常にお買い得となっている。

ビジネス以外の割引要因をどう捉えるかで投資判断は変わってくるが、EV/営業利益倍率が今後も今のまま推移した場合、リターンはどれほどになるのか検討してみたい。

今後5年間の営業利益が毎年20億円であったとすると、配当を無視した場合、5年間でネットキャッシュの額は130億円程度まで増加する。5年後もEV/営業利益倍率が現在と同じだとすると、EVは60億円となるので、5年後の時価総額は190億円になっていることになる。ただしこれは「鬼の花嫁」や「不運からの最強男」などのヒット作からの売上が一気に蒸発する前提での数字であり、現実的ではない。実際は、これら既存のヒット作からの恩恵はもうしばらく続く。菊池社長によると、原作となる文字ものの文庫本1冊はコミック単行本にして3冊分くらいに相当し、コミックの単行本1冊には6話ほどが収録されているそうだ。そうすると、文庫本1冊はコミックにして18話分に相当する。「鬼の花嫁」の文庫版は現在5巻まで出ているので、単純計算では90話分に相当する。現在、noicomi掲載の「鬼の花嫁」の最新話は32話であるので、隔週で毎号掲載されたとすると、あと2年半は「鬼の花嫁」のコミック連載が続くことになる。その他の既存ヒット作も合わせれば、次の2年間で少なくとも10億円ほどのキャッシュが流入してくるだろう。これを考慮すると、5年後の時価総額は200億円ほどになる。その場合、現在の時価総額は115億円なので、年率リターンは11.7%となる。個人的には年率15%のリターンをハードルとしているので、この期待リターンでは投資はしたくない。EV/営業利益倍率が変化しないという保守的な前提条件のもとで投資をするのであれば、株価は2600円以下であって欲しい。

同業のアルファポリスについて指標を見てみると、EV/営業利益倍率は6倍、PBRは2倍(スターツ出版は1.3倍)と、スターツ出版よりも市場からの評価は割高となっている。ちなみに、もしもスターツ出版のEV/営業利益倍率が6倍になったとしたら、株価は4800円を超える。そして5年後の時価総額は260億円となり、年率リターンは18%近くになる。

アルファポリスの売上は過去10年間、ほぼ一貫して右肩上がりだが、成長率は電子コミック市場のそれと大体同じであるため、今後電子コミック市場の成長が鈍化すれば鈍化する。それに比べるとスターツ出版は後発であるため、電子コミック市場の成長スピード以上の高成長が見込める。配当性向が低く、キャッシュを抱え込む体質についてはどちらも同様であるので、それがスターツ出版の方が割安となっている理由にはならない。もしスターツ出版の方がアルファポリスよりも割安である事を正当化する理由があるとすれば、やはり流動性の低さが原因だ。アルファポリスは一日に数万株が取引されているのに比べ、スターツ出版の出来高は数千、日によっては数百という時もある。ここ最近はスターツ出版もIRに力を入れ始めている兆候は認められるので、この出来高の少なさといった問題はいずれ解消されていくかも知れない。今後も注意深く見ていきたい会社だ。株主総会に出たいので少し買いました。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (8件)

筆者には到底及びませんが、私もバリュー投資家の一人です。企業分析のお手本となるレポートだと思います。本当に勉強になりました。ありがとうございました。

2025年には新中計も出す予定だと当社HPに記載がありましたので、ウォッチしていこうと思います。

Totally agree with your arguments, well said.

Your post provides a good tool. We enjoyed it extremely beneficial. Thanks for posting.

Your blog illuminates my day like a ray of light. Thank you for spreading positivity with your words.

Thank you for taking the time to provide these crucial insights. It’s always great to get new perspectives on relevant topics like this.

Your writing is thoughtful and engaging, I have thoroughly enjoyed reading it.

Your blog quickly became my go-to platform for inspiration. I cannot thank you enough!

This post reminded me of some crucial lessons I had forgotten.