バリュー投資はベンジャミン・グラハムが初めて体系化し、後にその生徒であったウォーレン・バフェットの成功により一躍有名になった投資の手法です。

バリュー投資が具体的にどのような投資法なのかというと、端的に言えば100円の価値がある株式を50円で買う行為がそれに当たります。こう言うと至極シンプルですが、これを実践するにはその株式が本当に100円の価値があるのか知る技術、そして価格が50円になるまで根気強く待つある種の心理的な強さが必要になってきます。

これらは勉強で習得できる部分もありますし、経験でしか学べない部分もあります。投資会社のSchroder Plcはバリュー投資を「その本質的価値よりも大幅に安い価格で取引されている株式を買う行為・芸当(art)」と定義していますが、バリュー投資という行為は絶え間ない学習や経験を通じて日々向上させていくart、つまり職人の技のようなものであると言えるでしょう。

この「バリュー投資の学び」では、「安全域」や「ミスターマーケット」といったバリュー投資の根幹をなすコンセプトの紹介から、価格とは何か、本質的価値とは何かといったバリュエーションの基礎に関する説明、そして財務諸表の読み方、実際の会社の株式の価値判断のケーススタディまで取扱います。

このコラムがバリュー投資家を増やす一助となれば幸いです。

ー バリュー投資とは

バリュー投資の始祖と言われている前出のベンジャミン・グラハムは、投資を次の様に定義しています。

「元本の安全と満足のいくリターンを、綿密な分析を通して確保する行為であり、これに当てはまらない行為は投機である」

これに照らすと、パチンコや競馬などがギャンブルである事は容易に判断できます。しかし、元本を失う事なく、満足のいくリターンを確保できる様な投資などあるのでしょうか。

まず言っておくと、確実にお金が増える投資は存在しませんし、リスクのない投資もありません。アメリカや日本の国債は最も安全な投資と言っていいかもしれませんが、それでも債務不履行によって元本が毀損するリスクは厳密にはゼロではありません。

しかし、リスクがゼロではないから投資はすべきでないという論法はやや短絡的です。我々の周りにはあらゆるリスクが存在していますが、それでも日常生活が送れているのは無意識にリスクの確立やインパクトを計算しているからです。

例えば外出して車に轢かれるリスクはゼロではありませんが、ほとんどの人はその確率が非常に低いことを知っています。また、夏場に蚊に刺されるリスクが現実のものとなる確率は非常に高いですが、そのインパクトが取るに足らない事も我々は知っています(少なくとも日本では)。

投資も同じで、損失を被る確率とそのインパクトについてしっかりと分析して臨めば過度に恐る必要はありません。

ではどの様な分析をしたらリスクの分析ができるのか。それを知るには、まず株式がただの数字ではなく、会社の部分持分であるという事を理解する必要があります。

町のパン屋を買収する場合を考えてください。

買収にあたっては、客足の推移、一人当たりの売上、競合の数、必要な従業員の数、テナント料、使用しているオーブンの経過年数など、おそらくビジネスに関するあらゆる情報を調べたくなると思います。そして念入りなリサーチの結果、少なくとも今後10年は利益が100万円を下回る事はなさそうだという結論に至ったとします。

この場合、提案された価格が300万円であったとしたら、パン屋を買収をする事で損失を被るリスクの確率とインパクトはどれほどでしょうか。また、逆に期待できるリターンは他の投資機会と比べてどうでしょうか。

バリュー投資家は、購入した株式の裏にはその会社で日々働く社員、戦略を練る経営陣、取引先、顧客、融資元の銀行などあらゆるものが紐づいている事を知っているため、少数の株を購入する場合でもその会社を丸ごと買収するのと変わらない態度で分析を行います。

簡単な作業ではありませんが、それによって株式の正しい価値を知る事ができれば日々の株価の動きに一喜一憂する事もなくなりますし、大幅なバーゲンセールを見つける事ができれば安全を確保しつつ満足のいくリターンをあげる事も可能となります。

バリュー投資がバリュー投資と呼ばれる所以は、このような株式の「価値」に対する偏執的とも言える執着にあり、「価格」に注目するテクニカル分析などとは一線を画しています。

ー 価格と価値 <市場の機能>

価格と価値はとても似ているので混同されがちですが、両者は似て非なる者です。簡単に言えば、価値とは特定の人が特定の資産に見出す効用であり、価格とはその資産が取引される時につく値段です。

りんごを例にとってみましょう。りんごの価値としては美味しさ、水分、栄養素などが挙げられ、またデッサンをする人などにとってはモチーフとしての価値もあります。いずれにせよ、りんごにはそれを所有することで得られる効用があり、多くの場合、効用を持つものはお金と交換する事が可能です。ちなみに価値には歴史的価値、情緒的価値、芸術的価値など様々なものがありますが、今後「価値」と言った場合、ここでは経済的価値の事を指すものとします。

それでは次にりんごの価格がどう決まるのかについて考えてみましょう。先ほど価格とは、その資産が取引される時につく値段だと述べました。誰かがあるりんごを1000円と交換すればその価格は1000円ですし、50円であれば価格は50円です。

ここでもう一度価値の定義に戻ってみましょう。先ほど、価値とはそれを所有する事で得られる効用だと述べました。中でもりんごの経済的効用とは、そのりんごから得られる経済的な価値、つまりお金の額の事です。ということは、循環論法のようになってしまいますが、同じりんごでも1000円で売れたりんごの価値は1000円で、50円で売れたりんごの価値は50円だとなってしまいます。

しかし、常識的にはりんごが一個1000円というのは高すぎると感じますし、逆に50円であれば安すぎると感じるでしょう。なぜこの様な相場感覚を我々が持っているかというと、それは我々がマーケットを中心とした商取引システムの中で暮らしているからです。

相対取引など非常に参加者の少ない取引で決まる価格は当事者の状況や能力、例えば空腹度や営業力など、に大きく依存しますが、マーケットを通す事でその様な要素は無効化され、最も多くの人が正しいと思える様な中立的な価格へと収斂していきます。その仕組みは次の様なものです。

もしも自分が町で唯一のりんご販売店である場合、一個1000円という値段を付けてもある程度売れるかも知れませんが、これを見た別のりんご販売業者が一個800円という値段で乗り込んできた場合、売上は激減してしまいます。なぜならば、消費者にはなるべく安く買いたいというインセンティブがあり、同じりんごならより安い方から買うからです。

町内のりんご販売店が増加すると、売上を勝ち取るための値下げ競争はエスカレートし、いずれ最早バナナなど何か別なものを売った方がマシとなる所まで価格が下落していきます。この様なプロセスを経て、最終的には町内でのりんご価格はどこで買っても同じようなレベルに落ち着きます。これがマーケットによって発見された中立的な価格です。

なるべく高く売りたい売り手、なるべく安く買いたい買い手、そして競争という要素によって機能するマーケットは、この様に特定のものの価格を一定の狭いレンジに収束させていく働きを持っています。

この様な仕組みにより、りんごの価値は1000円でも50円でもなく、160円程度に落ち着くことになります。

ー 株式市場

株式市場は文字通り、株式の売買が行われる市場(マーケット)です。そのため、株式の価値もりんごと同じ様に一定の狭いレンジに収束していきそうです。しかし、ご存知のように株価はスーパーのりんごとは比べ物にならない程の大きな値動きを示すことが多く、先ほどのマーケットの説明と矛盾しています。

これは何故でしょうか。

一つは、株式という資産の性質がりんごとは全く異なる事が原因です。

りんごから生まれるキャッシュフローは販売時の一度のみ、タイミングは数日以内、そして価格は昨日の価格から大して変わらないものですが、株式の裏付け資産である会社のキャッシュフローは複数回に渡り半永久的に続き、その額は減少する可能性もあれば増加する可能性もあります。

資産の価値はそれから得られるキャッシュで決定されますが、会社のキャッシュフローはりんごのそれよりも遥かに不確かであり、自ずとその価値も不確かなものとなります。

さらに、買い手の性質がりんごと株式では大きく異なる事も株式の価格変動の大きさの要因となっています。

町でりんごを買う人の殆どはそれを食べる為、またはお菓子やジュースなどを作る為に買うのであって、転売目的で買う人はまずいないでしょう。その為、りんごという資産から得られる効用は買い手の間で似通ったものとなり、中立的な価格が発見されやすくなっています。

これに対し、株式を購入する多くの人の思惑はお金を増やすためという共通点はあるものの、転売目的で買う人もいれば、一生売らないと決めている人、配当や優待券をもらうためにもらう人、または空売りをして株価の下落から利益を得ようとしている人など、そのプレースタイルは様々です。

また、りんごの買い手はその大体の相場を知っていますが、株式投資をしている人の中には株式の価値に無関心な人、知らない人、知っていると思っているが間違っている人なども多く含まれるため、株式の価格はりんごに比べて変動しやすくなります。

上の図を見てください。これは米国アップル社の過去一年間の株価の動きを表したものです。同社の株価はある週には20%下落し、別なある週では10%上がりました。またわずか1日で8%株価が下がった日もあります。

アップル程の企業の価値がこれほど激しく変動するとは考えにくいので、このグラフの不安定さはそのまま投資家の見解の不安定さを表していると考える事もできます。

ー 本質的価値

会社の価値を計算する際に最も重要な要素はキャッシュフローと金利なので、もしも100年後にタイムスリップして100年分のアップル社の財務諸表を読む事ができたとしたら、そしてさらに同期間の金利の変化なども知る事ができたとしたら、現在の会社の価値はかなり正確に計算する事ができます。

現時点における未来のシナリオは無限に存在しますが、実際に起きるシナリオは一つだけです。そして、その様なシナリオに基づいて計算された会社の価値を本質的価値と呼びます。バリュー投資家はできる限り正確に未来のシナリオを描き、この本質的価値の推定を行います。この様な分析を通じた会社の本質的価値の推定はバリュエーションと呼ばれ、M&Aにおける企業の値付けでは必ず行われています。

ー 小口株主にとっての本質的価値

M&Aにおけるバリュエーションであればここで終了としてもいいのですが、株式投資ではもう一つやらなければならない事があります。それは小口株主にとっての本質的価値の推定です。

なぜ小口株主にとっての本質的価値が企業の本質的価値と異なったものになるのか、それは次の様に説明できます。

ある会社について、自分がその100%を所有するオーナーであったと考えてください。その場合、会社の配当政策、事業の売買、金融商品への投資など、あらゆるお金の使い方を自分の好きな様に決める事ができます。その意味ではこの会社は自分の財布のようなもので、100億円の利益があればそれを全て自分に配当として支払う事もできますし、会社ごと売却することも可能です。この場合、将来のキャッシュフローに基づいて計算した会社の本質的価値と、自分がこの会社の株式の100%を所有する事で得られる価値は同じ値になります(細かな税制や法律は無視しています)。

しかし、もしも自分がこの会社の1%を株式市場で購入した場合はどうでしょうか。配当金額もM&Aも自分の裁量で決める事はできません。さらに、この会社の株式の出来高(市場での売買の数)が少なければ株を売りたい時に売れないリスクも抱えることになります。この様に、同じ会社でもオーナー株主と小口株主とではそれを所有する事で得られる効用が変わってきます。

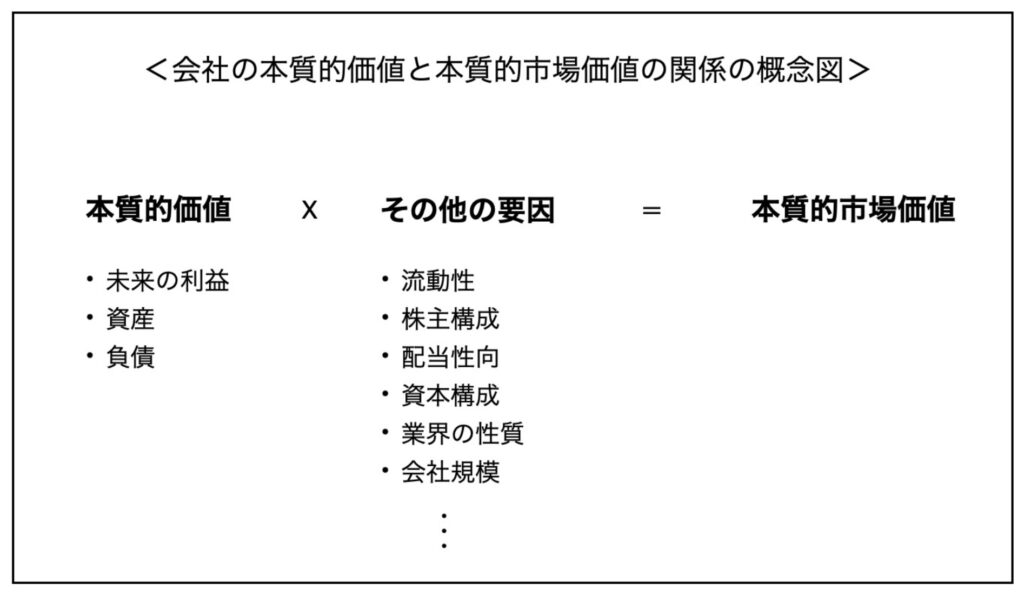

その為、小口株主として投資をする以上、企業の本質的価値は小口株主にとっての本質的価値に変換して考えなければなりません。この様な小口株主にとっての本質的価値について、ここでは本質的市場価値と呼ぶことにします。

本質的価値と本質的市場価値の間には次の様な関係があります。

具体的な数字は同業他社や業界平均、または過去のキャッシュフローと株価の関係などから類推する事になりますが、上の図で示した「その他の要因」は通常0から1の間になります。具体的な方法については後ほど詳しく説明する事にします。

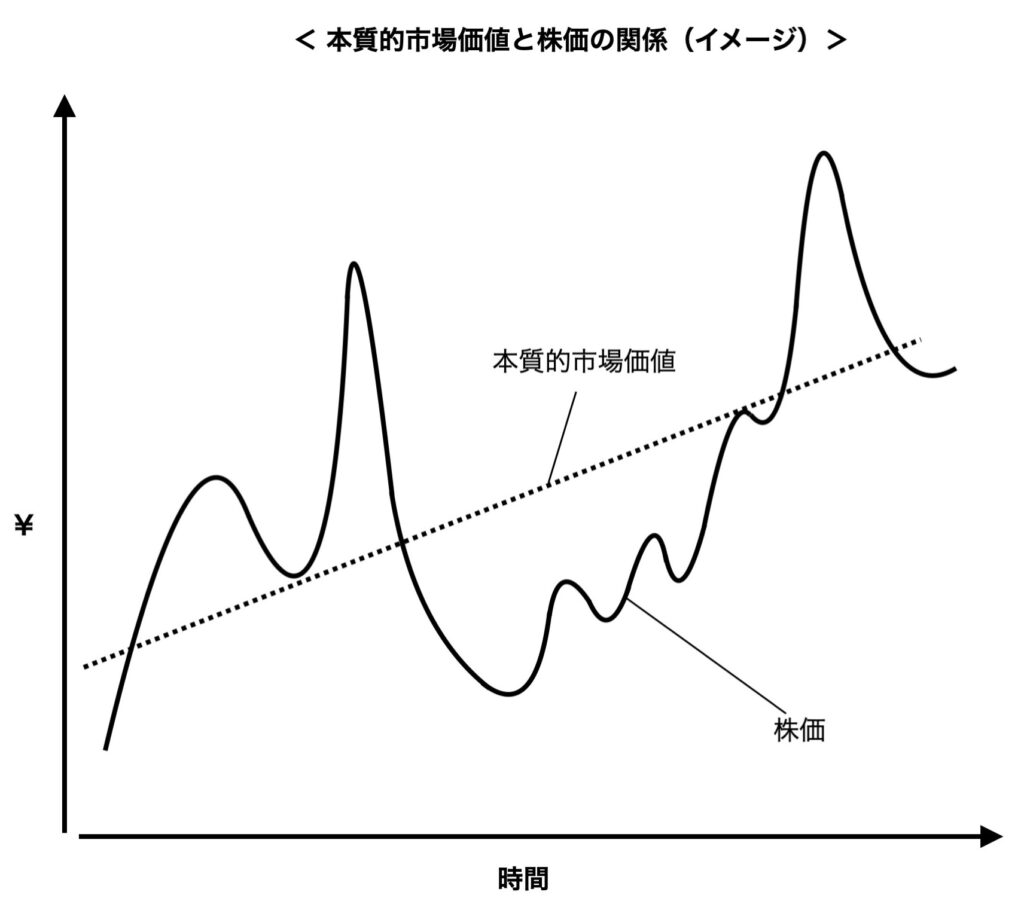

本質的市場価値の推定が出来れば、それと株価を比べる事で割安・割高の判断ができる様になります。株価は本質的市場価値を中心として変動していく性質があるので、この価値よりも十分安い価格で株式を買う事ができれば株価下落リスクを抑えつつ、会社の本質的価値の上昇以上のリターンを達成できる可能性が高くなります。下は本質的市場価値と株価の関係を示した概念図です。

ー 人気投票と体重計

「株式市場は短期的に人気投票のように振る舞うが、長期的には体重計のように振る舞う」

― ベンジャミン・グラハム

これまで、株式市場では価格が大きく変動する点について詳しく説明してきましたが、だからと言って常に株価が出鱈目だというわけではありません。むしろ、多くの場合において株価は株式の価値をある程度正確に表しています。

株式市場はりんごの市場と同じ様に、なるべく高く売りたい売り手、なるべく安く買いたい買い手、そして競合(日本市場には4000社弱の上場会社がある)の存在というマーケットの基本要件を備えているので、あまりにおかしな値付けがされていればそれを修正する売り手、または買い手が現れるからです。

バリュー投資の原則と大事なコンセプト

「投資において大事なルールは二つある。一つは決してお金を失わない事、もう一つはそれを忘れないこと」

― ウォーレン・バフェット

元本を失わない事は投資を成功させるためだけではなく、投資を続けるために絶対に守らなければならない原則です。

高いリターンを目指して大きなリスクを取ることで、運が良ければ急速に資金を増やす事も可能ですが「無謀なパイロットと長寿のパイロットはどちらも存在するが、無謀で長寿のパイロットは存在しない」という格言が示すように、この様な投資家が長期に渡り成功を続けるのは難しいでしょう。

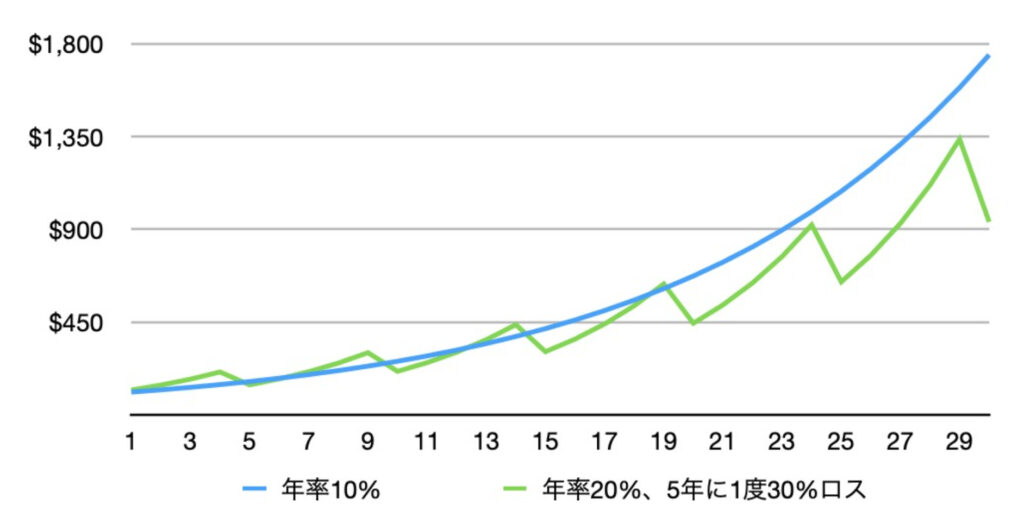

長期に渡って資金を増やしていきたいのであれば、瞬間風速的に高いリターンを得るよりも、市場でプレーし続けることの方が大切です。下のグラフは30年間で100ドルの元手がどのように増えるかを、年率10%のリターンをコンスタントに稼いだ場合、そして年率20%を4年間続けた後に30%のロスを被る場合とについて比べたものです。

コンスタントに10%のリターンを稼ぐケースでは時間の経過とともに複利の力が発動され、30年間で元本は17倍になりました。これに対し20%リターンのケースは定期的に発生する大規模なロスが複利の効果を寸断し、30年間でのリターンは前者の約半分にとどまっています。また投資のゲームでは、たとえ機会を逃しても資金がある限りは次の機会を捕まえるチャンスを与えられますが、元本を失えばゲームから退場しなくてはなりません。まさに「失わなかった1ドルは1ドルの稼ぎに勝る」です。その為、お金を減らさない事はバリュー投資において何よりも重要な原則とされています。

この原則を守るために投資家が常に気にしておくべきコンセプトが二つあります。それは安全域(Margin of Safety)とサークルオブコンピテンス(Circle of Competence)です。

ー 安全域

工学の分野ではマージン·オブ·セイフティ(安全域)はとても重要なコンセプトであり、あらゆる機械や建築の設計にそのコンセプトが取り入れられています。

例えば10トントラックが通れる橋を作る時、10.5トンの重みに耐えられる橋を設計すれば必要十分ですが、これでは想定外の事象が起きて11トンの負荷が加わった際には橋が崩落してしまうかもしれません。また、工事業者の手抜きやミスにより意図した強度が出ない可能性もあります。その様なエラーや不測の事態を吸収するバッファーとして設けられるのが安全域です。

投資の世界では橋梁工事よりもはるかに多くの計算ミスや想定外の事象が発生するため、安全域の確保は必須です。

安全域を設けるための方法はいくつかあります。そのうちの一つは本質的市場価値と株式の購入価格との間に大きなマージンを設ける方法、もう一つは、本質的市場価値の推定自体に安全域を織り込む方法です。

前者については、例えば推定した本質的市場価値の2/3や半額といった大幅なディスカウントでしか買わないというルールを設ける、といったやり方があります。

後者は、将来のキャッシュフローについてできるだけ保守的な予測をしたり、会社にとって不都合なシナリオを想定して将来の予測をしたり、といったやり方があります。

ー サークルオブコンピテンス

サークルオブコンピテンスとは、直訳すれば「得意とする領域」です。

勝負で勝つためには自分の得意なフィールドで勝負する事、そして決してそこを出ない事が肝要です。その昔、フィルムメーカーのイーストマン・コダックはポラロイドの独占するインスタントカメラ市場に乗り込んで惨敗し、大きな痛手を負いました。またマイケル・ジョーダンはバスケットボールから野球に転向したものの上手くいきませんでした。

この様な挑戦者がなくなれば世の中は停滞してしまいますし、個人が夢を追うのは素晴らしい事です。しかし、投資家として成功したいのであれば自分の得意分野がどこであるかをはっきりと認識し、決してそこを出ない事です。

株式を購入する時、その反対側では誰かが売っています。

昨日まで名前も知らなかった様な会社の株式を買った時、取引画面の向こうではその会社のインサイダーや業界を熟知するアナリストが売っていたかもしれません。この場合、カモになったのがどちらかは明らかです。

もしも自分が小売業に強い興味があったり内部事情に通じていたありするのであれば、徹底的にその分野の知識や見識を増やし、常にその業界に属する企業の動向や株価をチェックする事で勝率を高める事ができるでしょう。

精通する業界が多いに越したことはありませんが、得意領域の広さよりも深さの方が投資においては重要です。

ー ミスター・マーケット

もう一つ、バリュー投資で大事なコンセプトにミスター・マーケットというものがありますが、これについては後ほど詳しく説明する事にします。