時価総額を収益で割るとPEレシオが求められます。一般にこのPEレシオが低いほど割安であるとされますが、必ずしもそうではない場合があります。以下の様な二つの会社を例にとって見てみましょう。

例1

会社Aと会社Bは全く同じビジネスをしており、利益や時価総額など全てが同じであるとします。ただ唯一異なるのは、会社Aの方は50億円の余剰キャッシュを持っているのに対し、会社Bのそれは5億円であるという点です。

両社の利益が10億円、時価総額が150億円であった時、PEレシオはどちらも15倍となりますが、この数字を見ただけでは、実は本当の割安度は分かりません。

会社Aは50億円の余剰キャッシュを持っているため、時価総額150億円のうち50億円分はこのキャッシュの価値によるもので、残りの100億円がビジネスの価値に対する価格であると考える事ができます。同様に考えると、会社Bのビジネスに対する現在の価格は145億円です。どちらも同じビジネスであるので、会社Aの方が割安であると言えます。

やや見方を変えると、150億円を出してどちらかの会社を買収する時、会社Aを買えばビジネスの他に余剰キャッシュが50億円付いてくるのに対し、会社Bは5億円しかついてこない、と捉えることもできます。いずれの見方にせよ、会社Aの方がいい買い物であることには変わりがありません。

次に、もう少し複雑にして、両社の資本構成にも差がある場合を考えて見ましょう。

例2

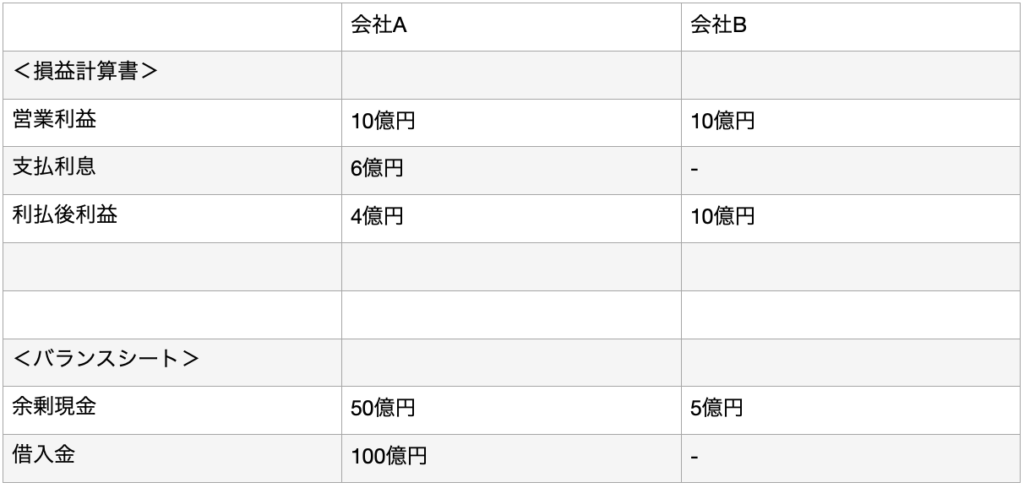

例1で見た会社Aと会社Bについて、会社Aには年利2%で借りている300億円の借入金があったとします。すると、両社の損益計算書、バランスシートは次のようになります。なお、税金は無視します。

時価総額は会社Aが40億円、会社Bが150億円だったとします。単純に時価総額を利益で割ったPEレシオを比べると、会社Aが10倍で会社Bが15倍となり、会社Aの方が割安に見えます。

ここで、例1と同じように、支払ったお金に対して何が手に入るのかという視点で両社を比べて見ましょう。

会社Aを40億円で買うと、まずビジネスが手に入ります。そしてその他に、50億円のキャッシュと300億円の借入負債がついてきます。これらの価値は合わせると250億円のマイナスです。よって、ビジネスを手に入れるためには40億円の支払いだけではなく、250億円の負債の増加による資産の減少が伴うため、会社Aのビジネスを買う際のトータルでのコストは290億円であるという事ができます。

一方、会社Bのビジネスは会社Aのものと全く同じですが、その買収に要するコストは145億円(時価総額 ー 余剰キャッシュ)であり、会社Aを買った場合に比べて半分です。よって、実は会社Bの方がかなり割安であった、という事になります。

この様な会社を買収する際にトータルでかかるコストの事をエンタープライズバリュー(EV)といいます。

EVを使う理由

上の例で見た様に、企業の資本構成が異なる場合、直接的なPEレシオの比較はあまり意味がないばかりでなく、時に誤解を招いてしまう事もあります。そこで、あらゆる企業を同じ条件で比べるためには資本構成の違いについて調整を加え、同じ高さの土台に立たせなければなりません。そのような調整を施した後の価格がEVです。

余剰資金や借入金などの影響を取り除いた価格であるEVを使うと、ビジネスの収益に対してどれほどの価格が付いているのかという、バリュー投資家として本当に知りたい所を知る事ができます。

実際のEVの計算では、余剰キャッシュと借入金のほか、優先株主持分、非支配株主持分、年金負債純額についても調整を加えます。

なぜこれらに付いて調整を加えるかというと、優先株主、非支配株主、そして年金を支払う元社員は社外の人間だからです。時価総額で会社を買収した際に付いてくる、これら社外の人間への支払い義務は買収コストの一部であるので、EVの計算においては借入金と同じように扱います。

以下はEVの計算式です。

EV =時価総額 + 金融負債 + 優先株主持分 + 非支配株主持分 + 年金負債純額 – 余剰キャッシュ

EV/EBIT倍率

最もよく知られている収益倍率はPEレシオですが、そのEVバージョンがEV/EBITレシオです。

EBITとはEarnings Before Interest and Taxesの略で、日本語では利払前税引前利益と呼ばれます。PEレシオのEはEarningsであり、利払後税引後の利益を指します。PEレシオの計算には利息と税金を支払った後の値を使うのに、EV/EBITに利払い前、かつ税引前の収益を使うのには訳があります。

EVを計算する際、時価総額に借入金の額を加える事で、その会社を買収した場合のトータルコストを求めました。別な言い方をすると、EVは時価総額で会社を買収し、その会社が抱える借入金を全て返済した後の金額であると言えます。借入金を返済したにもかかわらず利益から支払利息を差し引いてしまうと、借入金をダブルカウントしてしまう事になるので、EV/EBITの計算にあたっては利払前の利益を使わなくてはなりません。また、税金も利払いの額によって変わるので、間接的な利払の影響を排除するために税引前の収益を使います。

練習として、実際の会社のEVを求めて見ましょう。

EVの計算ーモリタホールディングス

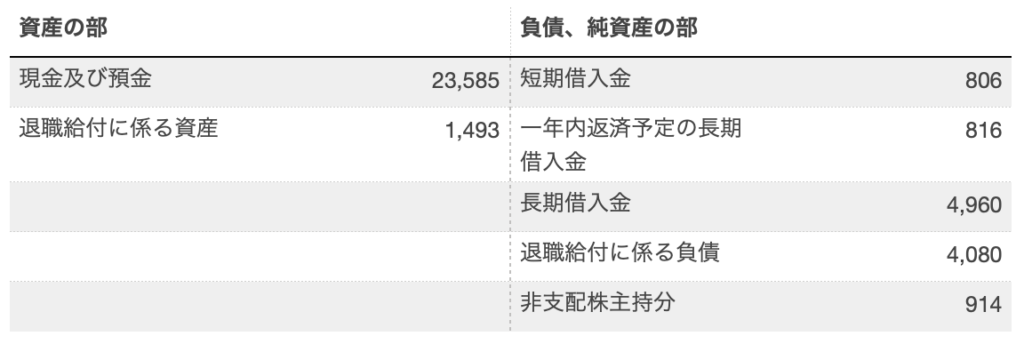

以下は、消防車で有名なモリタホールディングスのバランスシートの一部と、株式に関する基本情報です。

株価:¥1,324

発行済株式総数(自己株式を除く): 45,573442株

時価総額:¥603.4億

同社には短期借入金、一年内返済予定の長期借入金、そして長期借入金の3種類の借入金があり、

これらの合計は65.8億円です。さらに、退職給付に係る負債から同資産を差し引いた「退職給付に係る負債純額」が25.8億円、そして非支配株主持分が9.1億円あります。これらは皆買収のコストをアップさせるアイテムです。

一方、同社は235.8億円の現金及び預金を持っており、これは買収コストをダウンさせる方向に作用します。ただし、事業を行う上では常に幾らかの手元資金を抱えておく必要があるので、この全てが余剰資金という訳ではありません。

余剰キャッシュについては後で詳しく解説しますが、ここではひとまず売上の3%がビジネスに使われる営業性のキャッシュであるとし、残りの現金を余剰キャッシュと考えます。

すると、同社の約850億円の売上から推定された営業性のキャッシュは25.5億円と計算されるので、余剰キャッシュは210.3億円と推定されます。

時価総額の603.4億円に対して以上の調整を加えると、同社のEVは493.8億円と計算されます。

ちなみに、同社の直近12ヶ月のEBITは75.7億円、純利益は55.1億円だったので、EV/EBIT倍率は6.5倍、PEレシオは11倍となります。

余剰キャッシュ

余剰キャッシュとは、それがなくなってもビジネスに全く影響が出ないような現金の事を言います。この様に定義するのは簡単ですが、実際どれほどのキャッシュがビジネスに必要なのか求めるのはかなり難しいものがあります。

まずビジネスの種類によって手元に現金を置いておく必要性は変わってきます。例えばスーパーマーケットの場合ほとんどの売上は現金やクレジットで支払われるため、売上金は瞬時に、または遅くても2、3日で現金化されます。これに対してサプライヤーへの支払いは30日後、45日後などであるため、手元にあまり現金を置いておかなくてもビジネスが回ります。

これとは対照的に、製薬会社などでは商品を販売して現金を稼ぐ前の段階において、研究開発や広告など多くの費用が発生するため、手元には比較的多めの現金を抱えておかなくてはなりません。

また、継続的に売れる様な商品を扱っている会社と毎回狩猟型の営業を展開しなくてはいけない会社でも手元資金の必要性は変わってきますし、企業が成長フェーズにあるのか、成熟フェーズにあるのかといった点でも変わってきます。

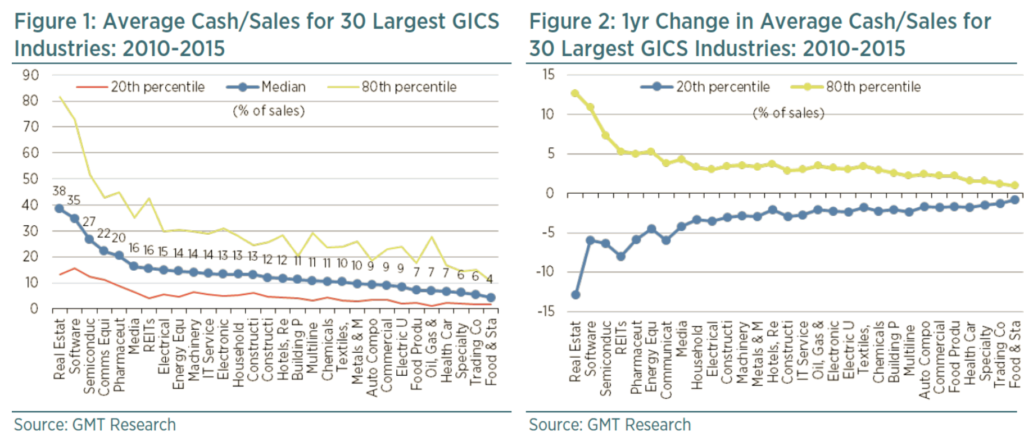

そのため、余剰キャッシュの額の推定はかなりの程度勘に頼るしかないのですが、以下のデータは推定の精度を少しでも上げるために参考になります。下のグラフは、企業が保有する現金の額を、売上に対する比率で業種ごとに表したものです。(米国)。

不動産や半導体など特に比率が高い業種を除けば、概ね15%ほどが最もよくある比率であるとわかります。この全てが営業に必要なキャッシュである事はないので、営業性のキャッシュの比率は多くても10%ほどではないかと思います。

あくまで一般論になってしまいますが、バリュエーションをする人達の間では、必要な手元現金の額は売上の2%から5%であるという大まかな基準がある様です。これが正しいかどうかはさておき、余剰キャッシュの推定に行き詰まったらとりあえずこの辺りの値を使い、できるだけ保守的に行きたいのであれば売上の10%を営業性のキャッシュとして計算する、というのもありだと思います。