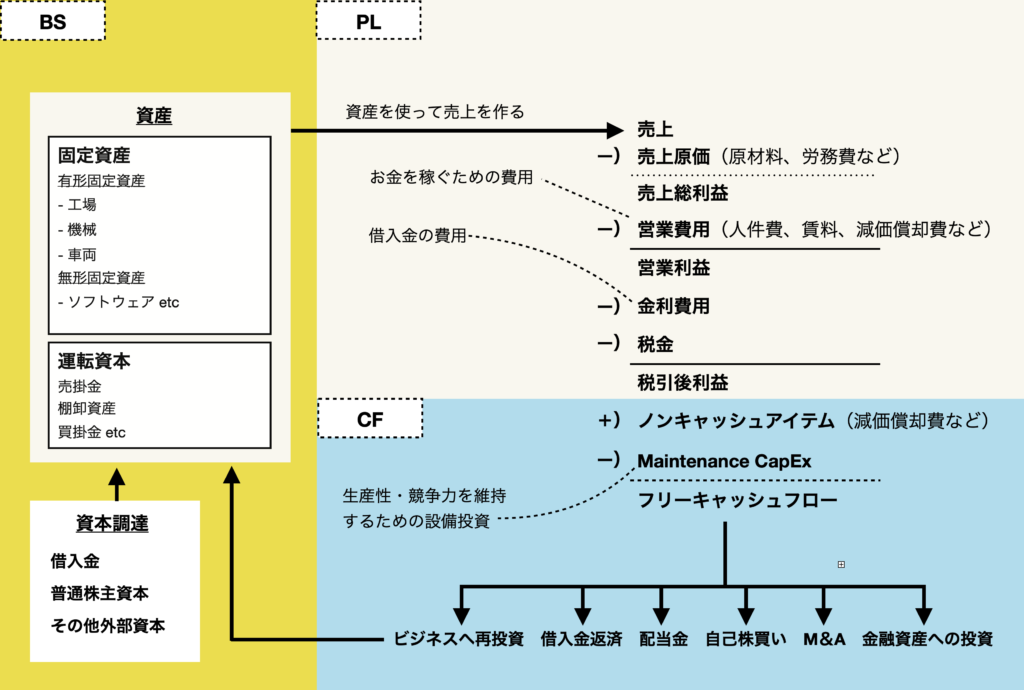

前章で紹介したビジネスの基本プロセスは、ビジネスが継続される限り何度も繰り返して行われます。よって、一連のプロセスを図に落とし込むと、以下の様な循環型のフローチャートになります。

図から分かるように、この一連のプロセスは、バランスシート(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)という3つの財務諸表によって隈なくカバーされています。つまり、これらの三表を組み合わせればビジネスの全体像を把握する事が可能だという事です。

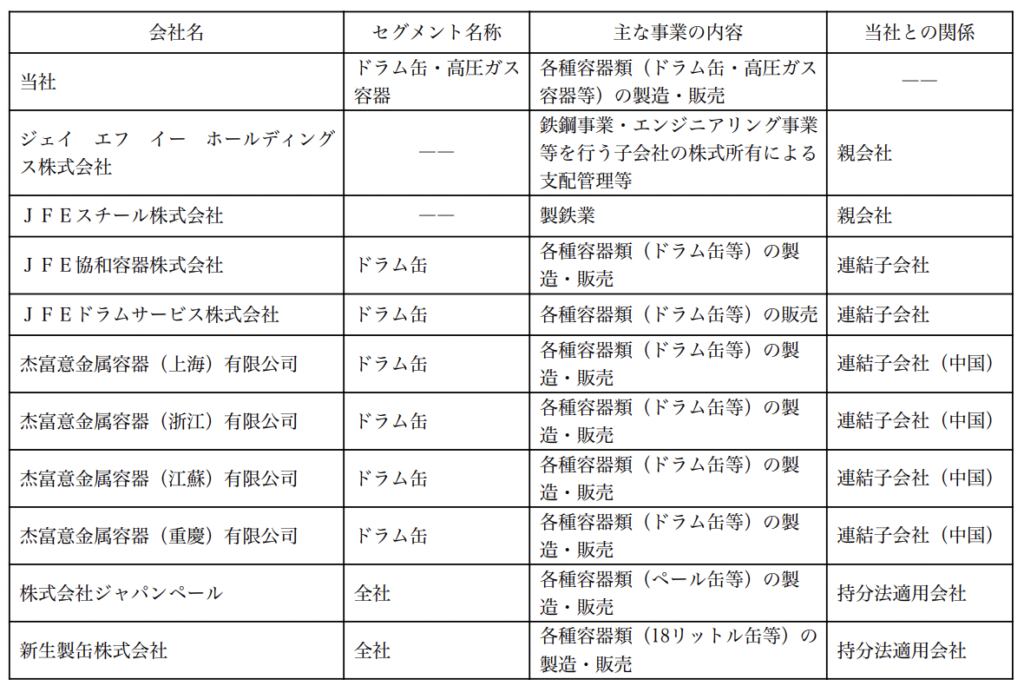

ここからは実際の上場企業を例にとって、財務諸表からどのような情報が読み取れるのかについて見ていきましょう。まずは、バランスシートについてです。対象企業は私が四季報からランダムに選んだ「JFEコンテイナー株式会社」です。

JFEコンテイナー(証券コード5907)

会社の概要

JFEコンテイナーは1961年に大阪で設立された会社で、ドラム缶の製造販売が主な事業です。名前から想像できる様に、現在ではJFEスチールの子会社になっています。JFEコンテイナー自体は6つの子会社と2つの関連会社を持っています。

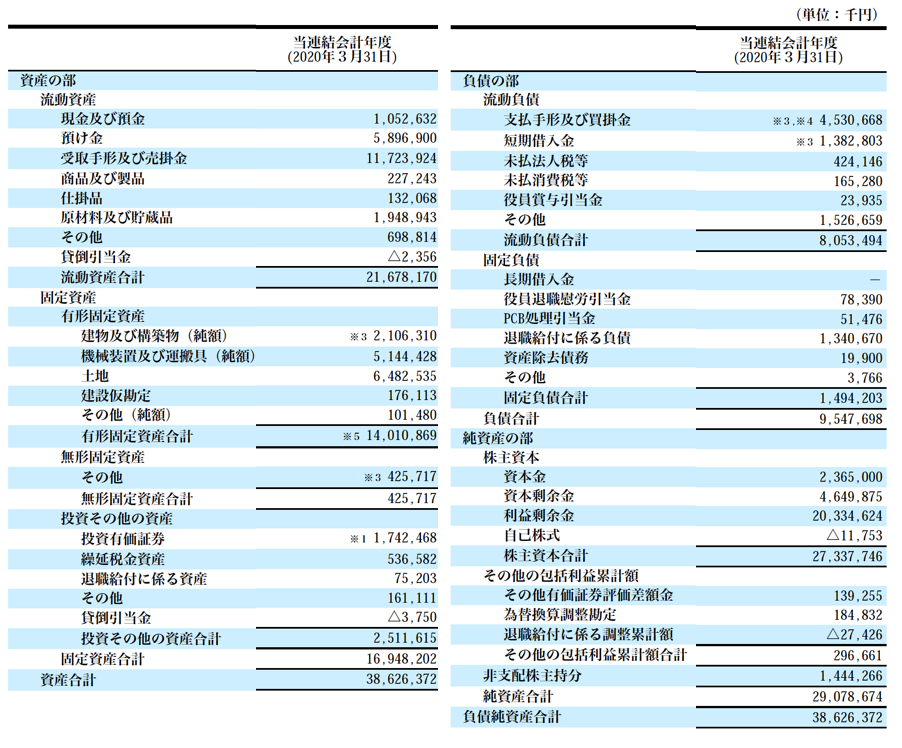

下の表は同社のバランスシートです。左側は資産の項目で、JFEコンテイナーがどの様な資産を使っ てビジネスを行なっているのかを表し、右側はそれらの資産がどの様にファイナンスされたかを表しています。

まずは同社がどの様な資産を使ってビジネスをしているのか、バランスシートの左側に注目して見ていきましょう。

使用する資産

資産は大きく「固定資産」と「流動資産」に分けられます。

固定資産は長期にわたって使われる性質の資産であり、有形の物では工場や建物、車両や機械などが、無形のものではソフトウェアや特許権などがあります。これに対し、流動資産とはビジネスを行う上で発生する一時的な資産が主であり、売掛金や棚卸資産などが代表例です。

ー固定資産

同社の固定資産のうち有形固定資産は土地や建物、機械などで、その純額は140億円になります。

有価証券報告書を読むと上記のような記述があるので、有形固定資産のうち98億円は日本に存在し、残りの42億円は中国の子会社に所属している事がわかります。

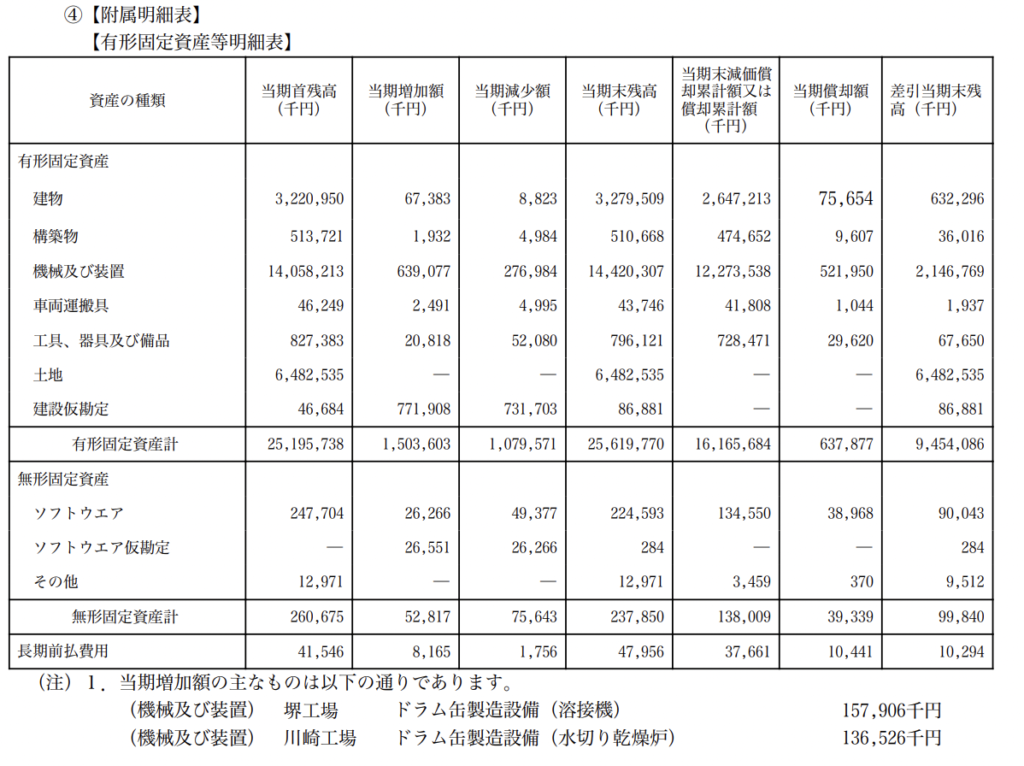

さらに、以下のような固定資産の増減に関するも有価証券報告書の中に見つける事ができました。

これは連結ベースではなく、JFEコンテイナー単体の情報であるため、中国子会社と国内の子会社に所属する固定資産は含まれていません。JFEコンテイナー単体で持つ有形固定資産の額は94.5億円あり、これは国内の有形固定資産のおよそ96%に相当します。

次に、JFEコンテイナー単体や国内子会社、そして中国の子会社が持つ有形固定資産が具体的に何に使われているのか知りたいので、さらに有価証券報告書を読み進めていきます。

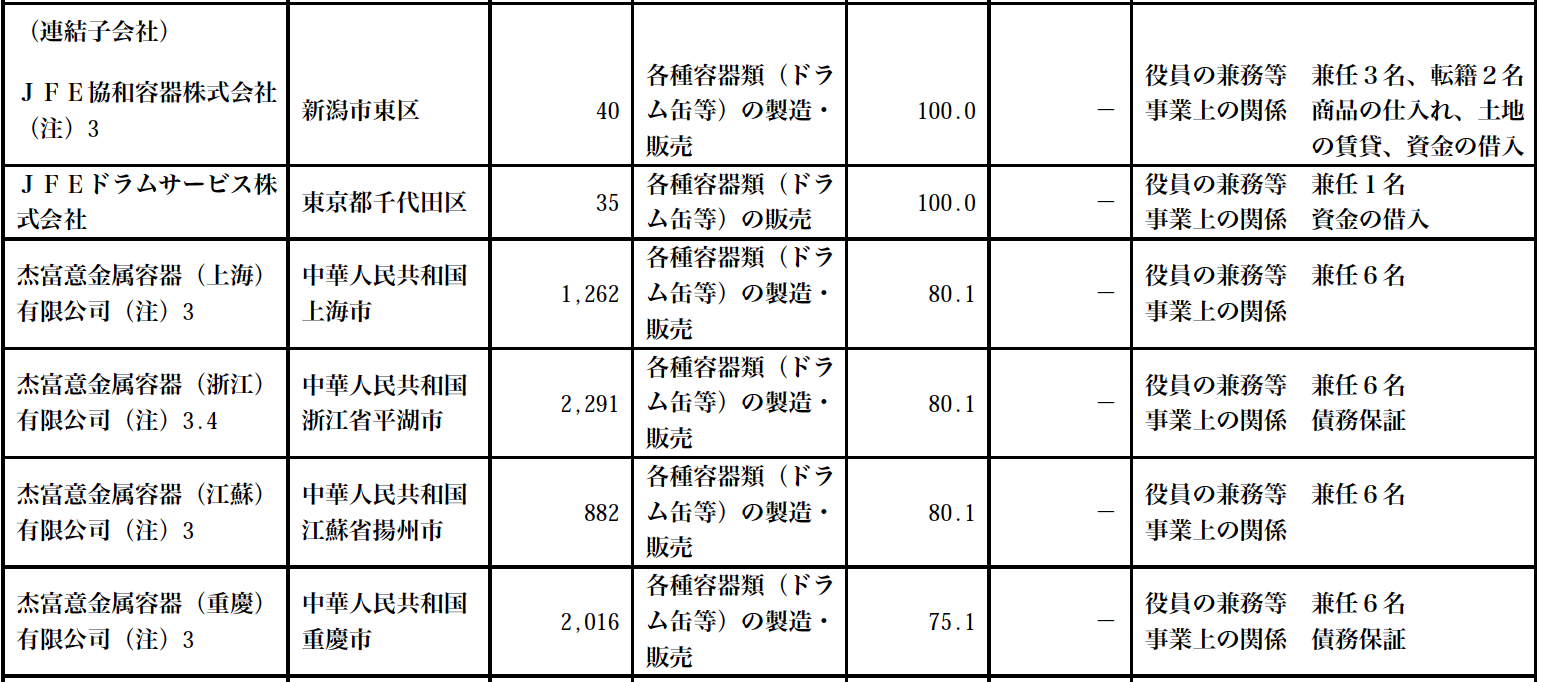

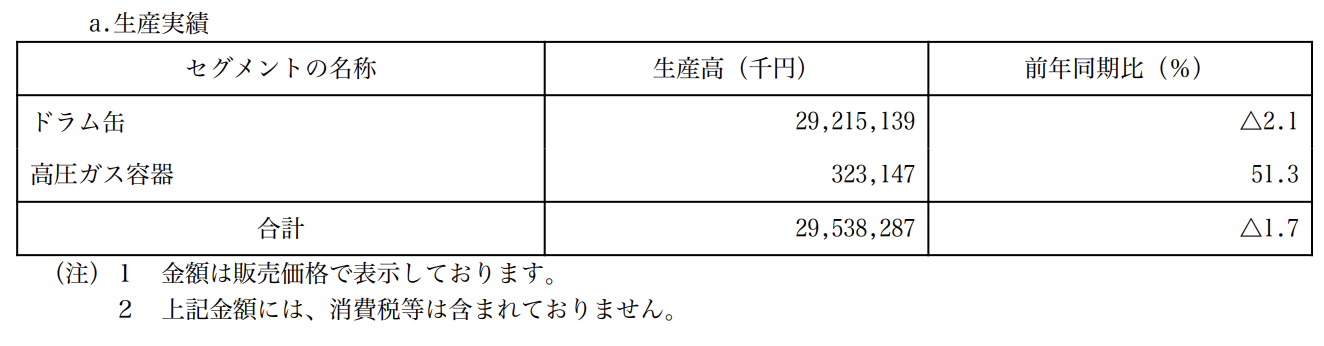

子会社や関連会社などに関する以下の記述を見ると、中国子会社の末てがドラム缶事業に従事しており、国内子会社はペール缶や18リットル缶の製造を担当、そしてJFEコンテイナー単体ではドラム缶のほか、高圧ガス容器も製造している事がわかります。

有価証券報告書の「生産実績」(下表)を見ると、高圧ガス容器の生産高(販売価格ベース)はわずか3.2億円程度、比率で言うとJFEコンテイナー単体売上の2%以下です。

以上をまとめると、国内および国外の有形固定資産のうち9割以上がドラム缶製造の施設や設備であり、残りがペール缶、18リットル缶、そして高圧ガス容器などの生産施設・設備であると言う事になります。同社(連結ベース)の有形固定資産は全てドラム缶製造のために使われていると単純化してしまってもいいでしょう。

次に無形固定資産です。同社は連結ベースでは無形固定資産の内訳を明らかにしていませんが、単体ベースでは、9千万円程度の純額がソフトウェアによるものであるとわかります。無形固定資産の純額は連結グループ全体で4億円強ですが、これは有形固定資産の140億円に比べると無視できるほどの小ささです。

ー流動資産

JFEの流動資産のうち主なものは、現金と預け金を除いた場合、117億円の「受取手型及び売掛金」と約20億円の「原材料及び貯蔵品」です。

売掛金は現金、預け金をのぞいた流動資産の約8割、総資産に対しても約3割を占めており、同社のビジネスにとっては非常に重要な資産となっているようです。売掛金は商品や製品を売り上げてから現金を受け取るまでの間に存在する一時的な資産なので、これが多いのは通常あまりいい事ではありません(その間キャッシュはおあずけ状態なので)が、詳しいことは損益計算書なども合わせて考えて見ないとわかりません。

次に、売掛金に次いで金額の大きい棚卸資産を見て見ましょう。同社の棚卸資産は「原材料及び貯蔵品」、「仕掛品」、そして「商品及び製品」で構成されています。

同社の「商品及び製品」は「原材料及び貯蔵品」に比べておよそ10分の1とかなり小さくなっており、この事実は同社が受注生産システムをとっている可能性を示唆しています。

というのも、原材料に対してこれだけ製品が少ないという事はその製品の回転が相当速いという事ですが、ランチタイムのお弁当の様にドラム缶がポンポン売れていく状況は考えにくく、そうであれば売れるだけ作って販売しているのだろう、と考えるのが自然だからです。

ー運転資本

流動資産も資産である以上、保有するためにはコストがかかります。現金と預け金を除いた同社の流動資産は147億円ほどですが、一時的とはいえ、これらを維持するためには147億円のコストがかかっているという事です。

しかし、この一部は流動負債によってまかなう事ができます。買掛金などの流動負債は「いずれ支払うべきだが今は支払いを猶予されている支払い」なので、これが多いほど手元に置いておく現金の必要性が減少します。そこで、流動負債によって浮いた手元資金を流動資産を維持するコストに充当する事で、実際のコストは流動資産から流動負債を引いた額まで低下させる事ができます。

このようにして計算された純額を、運転資本と言います。

同社の場合、借入金を除く流動負債は67億円あるので、これを147億円の流動資産から差し引くことで、運転資本は80億円と計算されます。ただしこれはまだ営業性のキャッシュを含んでいない仮の金額です。

ー営業性のキャッシュと余剰キャッシュ

エンタープライズバリューの章で説明した様に、企業の保有する現金はビジネスで使われる営業性のキャッシュと、それ以外の余剰キャッシュに分けられます。

JFEコンテイナーの場合、仮に売上の3%から5%が営業性のキャッシュであるとすると、同社の標準的な売上額である約300億円から計算される営業性キャッシュの額は9億円から15億円と推測されます。

バランスシートを見てみると、現金及び預金がおよそ11億円なので、おそらくこの全てが営業性のキャッシュ、つまり事業に必要な現金でしょう。

また同社のバランスシートには59億円もの「預け金」という科目がありますが、これは同社が当面使わないお金を親会社のJFEスチールに預けているものなので、この全てが余剰キャッシュと考えて差し支えないと思います。

先ほど計算した運転資本の額に営業性のキャッシュ額を追加すると、運転資本の額はおよそ91億円と求められます。

ー投下資本

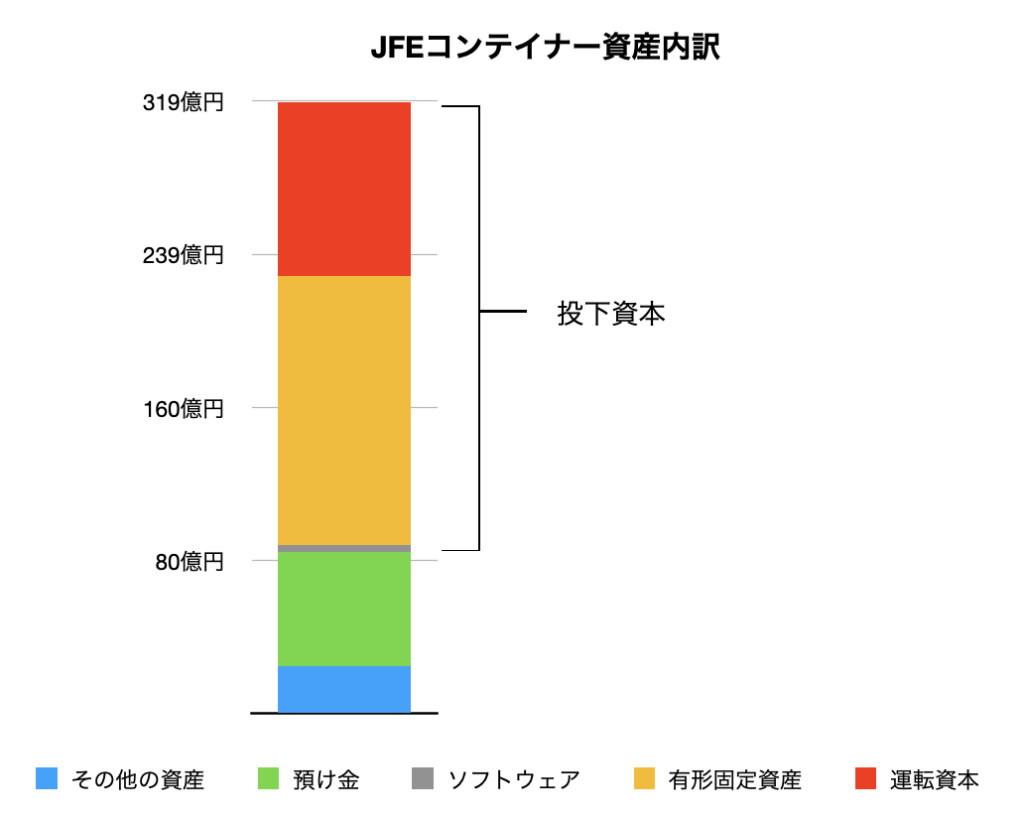

投下資本とは、ビジネスに使われている資産の金額の事であり、同社の投下資本は91億円の運転資本と140億円の固定資産、そして無形固定資産であるソフトウェア4億円分を合計した235億円です。

同社は投下資本の他にも590億円の預け金と17億円の投資有価証券のほか、合計84億円ほどの資産を保有していますが、これらは直接ビジネスに関わる資産ではないため、投下資本ではなく「その他の資産」と呼ぶことにします。

ここまでで、同社の資産(合計319億円)は235億円の投下資本(ビジネスに使われる資産)と、84億円の「その他の資産」によって構成されているとわかりました。これを図示したものが次の積み上げ棒グラフです。なお、ここでは流動資産と流動負債を別個に扱うのではなく、二つ合わせて運転資本として考えているため、投下資本とその他の資産319億円はバランスシート上の総資産386円は一致しません。

資本構成

次に、この319億円の資産がどのようにファイナンスされたのか見ていきましょう。見るのはバランスシートの右側です。

株式会社の場合、資金の源は大きく分けて借入金、その他の負債、そして株主資本で、同社の場合はそれぞれ14億円、15億円、290億円となっています。

ちなみに、同社の中国子会社はどれも外部株主との共同所有(下表参照)となっており、290億円の株主資本のうち14.4億円は、そのような少数株主の持分として区別されています。