損益計算書上の利益は会計上の利益(概念)であり、実際に会社が稼いだキャッシュの利益(実際)とは、程度の差こそあれ、異なったものになります。この様な異なる二つの利益の橋渡しをする役目を担うのがキャッシュフロー計算書です。さらに、同計算書は稼いだキャッシュ利益が何にどれほど使われたのかを示す役割も担っています。

同計算書には多くの項目が記されていますが、バリュー投資家にとって特に重要なのは「減価償却費」と「CapEx」、そして「その他5つのFCFの使い道」です。

これらを分析すると、生産設備のメンテナンス状況、マネジメントの思惑、さらに株主への態度などの貴重な情報を読み取る事ができます。

今回も引き続きJFEコンテイナーを例として見ていきましょう。

減価償却費

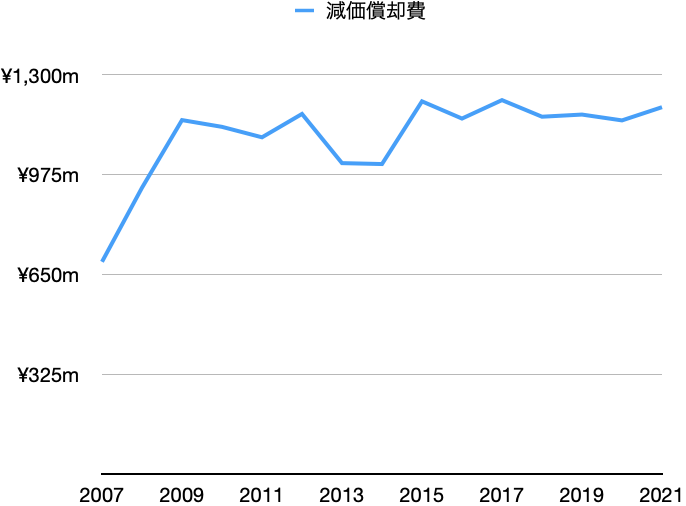

下のグラフは同社の減価償却費の推移を表したものです。

これを見ると、2007年、2008年、そして2013年と2014年の値が他の年に比べて顕著に小さくなっています。減価償却費が大きく減少する要因としては、減価償却の対象となる固定資産が減少したか、または減価償却の方法が変わったかのどちらか(もしくは両方)になりますが、同社の場合はどうだったのか確認してみましょう。

まずは減価償却の方法が変わっていないか調べてみます。

JFEコンテイナーの2021年度の有価証券報告書を見ると、「有形固定資産はリース資産を除いて定率法で減価償却し、無形固定資産は定額法、特にソフトウェアは5年間で減価償却する」とあります。そして、この文言は2007年以降の全ての有価証券報告書に共通であるため、会計方針の変更によって減価償却費が減少したわけではなさそうです。

次に、固定資産額が売却や除却によって減少した可能性を探ってみましょう。

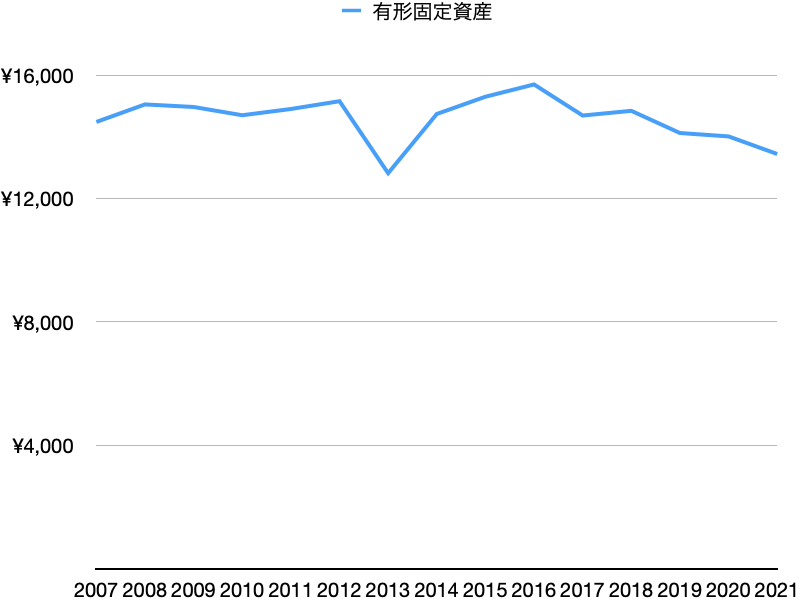

下は同社の過去の有形固定資産の推移を示したグラフですが、2013年にガクッと有形固定資産の額が減少しています。

有価証券報告書をみると、これは伊丹工場の土地の譲渡によるものだとわかります。土地自体は減価償却の対象ではありませんが、2013年と2014年の減価償却費減少はこの工場用地の譲渡に絡んだものである可能性が高いでしょう。

2007年と2008年の減価償却費が少ない理由もおそらく伊丹工場に関連したものであると思われます。同工場は2007の8月に閉鎖され、生産機能は水島・堺工場に集約されましたが、これに伴い伊丹工場の有形固定資産が移設、廃棄、譲渡などされ減価償却費の減少に繋がったものと思われます。

CapEx

減価償却費と常にセットで考えるべき科目がCapExです。キャッシュフロー計算書上では、通常「有形固定資産の取得による支出」、「無形固定資産の取得による支出」と分類されているものがこれにあたります。ちなみに、リース資産を使用している会社にとっては「ファイナンスリース債務の返済による支出」という支出もCapExとみなされます。

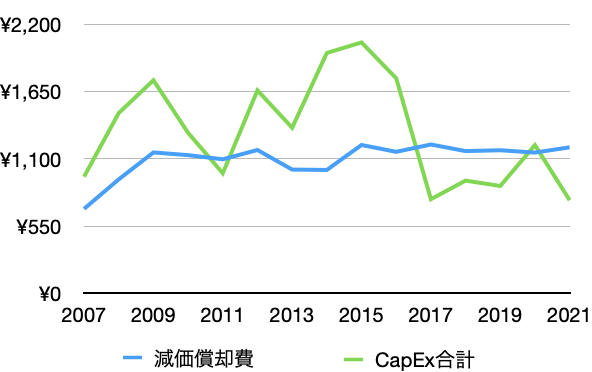

JFEコンテイナーのCapEx(有形+無形)を減価償却費のグラフと重ねてみたものが下のグラフです。

これを見ると、2016年あたりまではCapExが大きく減価償却費を上回っていた事がわかります。

減価償却費はビジネスに使われる固定資産の損耗を表す費用なので、それを回復して生産性を維持するためには同じような額のCapExがあれば十分なはずです。それにも関わらずCapExが減価償却費を大幅に上回っている場合、次の様な可能性が考えられます。

- 過去の設備投資が十分でなく、その穴埋めのために減価償却費以上のCapExを投入している

- インフレにより、同じ生産性を得るためにもより多くのお金がかかるようになった

- マネジメントが現状維持ではなく、成長のために設備投資をしている

有価証券報告書を見る限り、同社は2008年あたりから中国への進出を加速しており、2016年までの9年間に少なくとも63億円の設備投資が中国でのビジネスに対して行われています。そのため、同期間のCapEx増加はマネジメントが中国での成長を見込んで設備投資のアクセルを踏んだ結果であるとわかります。このような成長のためのCapExはグロースCapExと呼ばれます。

ちなみに、成長ではなく現状維持のために使われるCapExはメンテナンスCapExと呼ばれ、グロースCapExとは区別して扱われる事が多いです。減価償却費は固定資産の損耗を表す費用なので、メンテナンスCapExはこれと同じような金額になる事が多いです。

2007年から2021年までの期間における同社のCapEx総額は198億円であったのに対し、グロースCapExは63億円だったので、この期間に費やされたメンテナンスCapExは135億円と推定されます。

このメンテナンスCapExには幾らか中国事業のメンテナンスCapExも含まれているはずなので、国内の事業に向けられたメンテナンスCapExはこれよりも少ない120億円程度になるのではないかと思います。これは年額にするとおよそ8億円です。

この8億円を同社単体の固定資産額である90億円強に対する比率としてみるとおよそ8.6%です。子会社の減価償却費も固定資産(41億円)の8.6%だと仮定すると、その減価償却費はおよそ3.5億円となり、子会社のメンテナンスCapExもこれと同じ3.5億円くらいと見積もる事ができます。よって、連結でのメンテナンスCapExは大体12億円程度と推測されます。

FCF

ここまでの情報をもとに、同社のFCF(フリーキャッシュフロー)をざっくりと求めてみましょう。FCFとは、生産性の維持に必要な支出(メンテナンスCapEx等)を行なった後に残るキャッシュ利益の事です。

まず同社の営業利益は23億円程度なので、これに同社の標準税率である約30%を適用すると税引後利益はおよそ16億円となります。そして、これに減価償却費の12億円を足し戻すと、CapEx前のキャッシュ利益は28億円と求められます。

これから連結ベースでの推定メンテナンスCapEx額12億円を引くと、FCFは16億円となります。

キャッシュ利益と会計利益は同じになりましたが、これは減価償却費とメンテナンスCapExが同じ金額になるという仮定を置いているためです。場合によっては減価償却費とメンテナンスCapExが異なる事もあるので、減価償却費を足し戻してメンテナンスCapExを引くという手順は覚えておいた方がいいでしょう。

運転資本の増減

ここまで解説してきた減価償却費やCapExの他に、運転資本の増減もFCFに影響します。

運転資本とは余剰キャッシュを除く流動資産から金融負債を除く流動負債を引いたもので、固定資産と共に投下資本の一部を構成します。

ビジネスの現状を維持するために運転資本を追加する必要がある場合、そのための資金はメンテナンスCapExの様な性質を持つため、FCFを求めるためにはこれをキャッシュ利益から差し引かなくてはなりません。

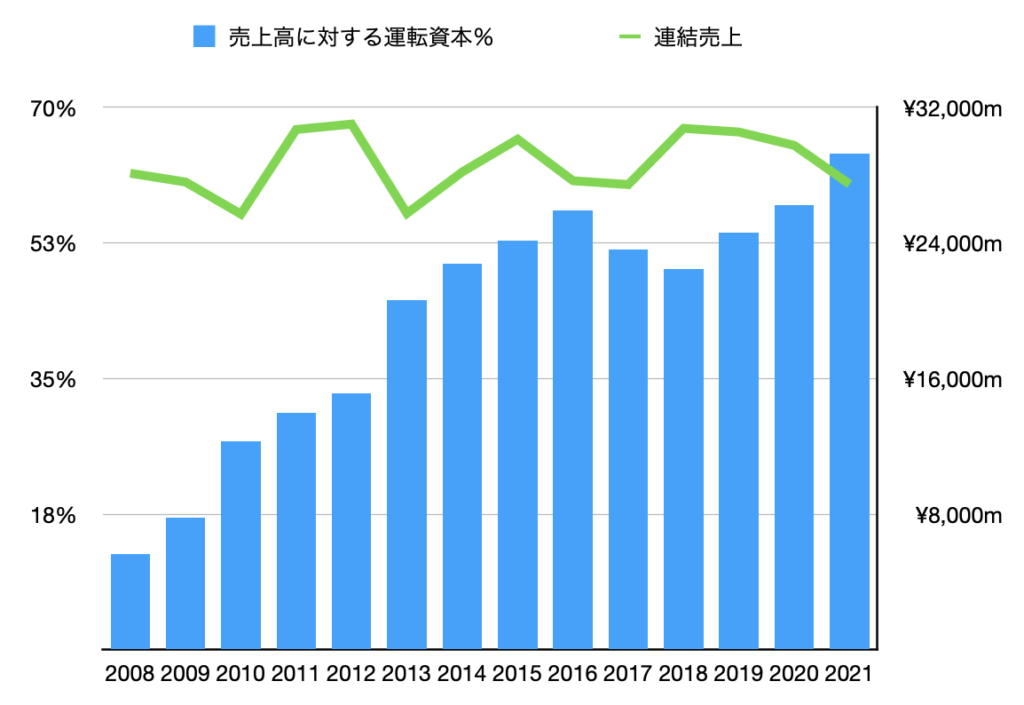

下のグラフを見てください。これはJFEコンテイナーの連結売上高と、対売上運転資本比率の推移を示したものです。

期間を通じて売上高がほぼ一定であるにも関わらず、運転資本比率は増加し続けており、増加額は絶対額にすると72億円にも上ります。

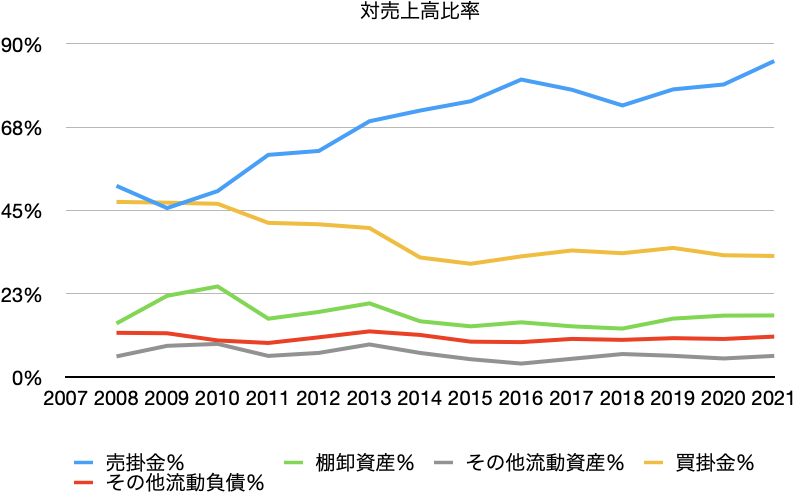

何が原因でここまで運転資本比率が伸びたのか、内訳を見てみましょう。

上のグラフは運転資本に含まれる主要な流動資産、流動負債について、対売上比率の推移を示したものです(連結)。これを見ると、運転資本比率の増加はほぼ全て売掛金比率の増加と、買掛金比率の減少によって説明がつくとわかります。

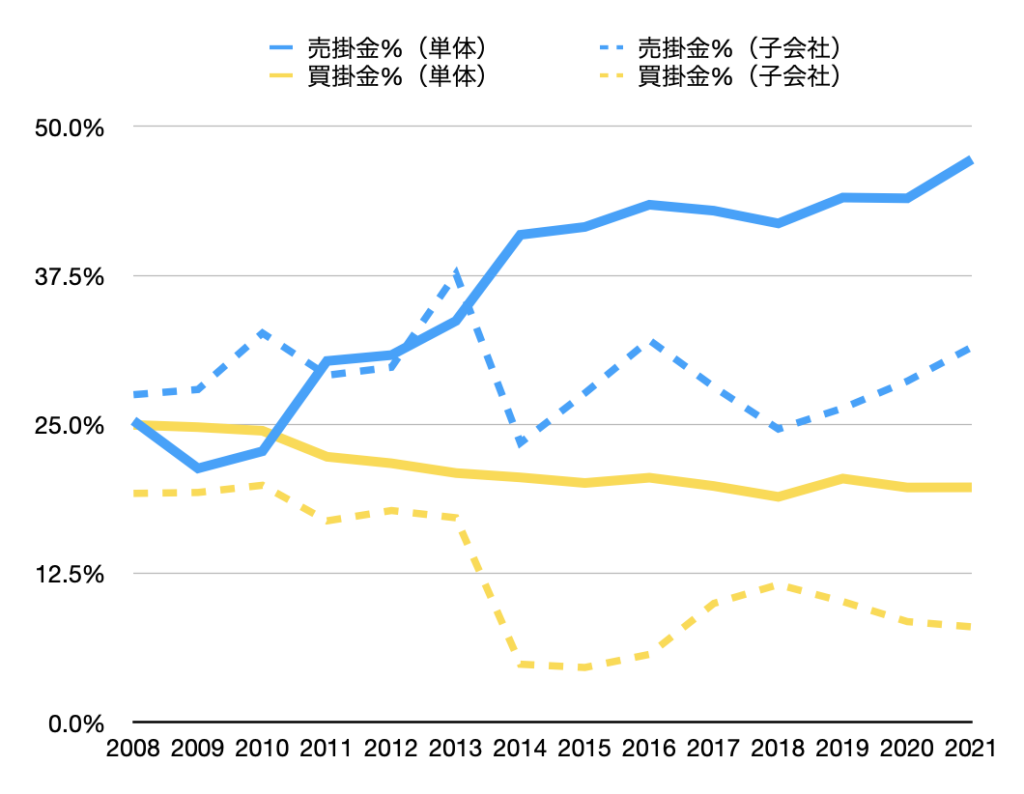

さらに、特に変化の顕著な売掛金比率と買掛金比率について、その推移を単体と子会社に分けて見てみましょう(下図)。

売掛金比率については、その上昇はほぼ全て単体のものである事がわかります。また、買掛金比率は単体、子会社ともに減少傾向ですが、子会社の方がその程度が大きくなっています。

なぜ単体の売掛金比率が大きくなったのかは分かりませんが、ビジネスモデルが変化していないのに売掛金比率が増えているのは通常あまり好ましいサインではありません。なぜならばそれは品物を売り上げてから現金を受け取るまでの期間が長くなっている事を意味し、顧客に対する力関係の低下などが原因の場合もあるからです。

買掛金比率についても同様で、同比率の低下は請求書を受け取ってから現金を支払うまでの期間の短期化を意味するので、同様の理由であまり良くはないサインです。

具体的になぜこのような結果になっているのかは財務諸表からだけではわかりかねるので、関係者から話を聞いたりするなどして原因を特定する必要があるでしょう。

キャピタル・アローケーション

ビジネスと株式市場の章で述べた通り、FCFの使い道は次の6つしかありません。

- ビジネスへ再投資

- 借入金の返済

- 金融資産への投資(銀行預金を含む)

- 企業買収

- 配当金の支払い

- 自己株式の購入

マネジメントがFCFをどのように配分するかによってその後の業績や株主にとってのリターンは大きく変わってきます。そこで、過去のキャピタル・アローケーションについて分析することで、同社の置かれたビジネス環境や、マネジメントの株主に対する態度などを探ってみましょう。

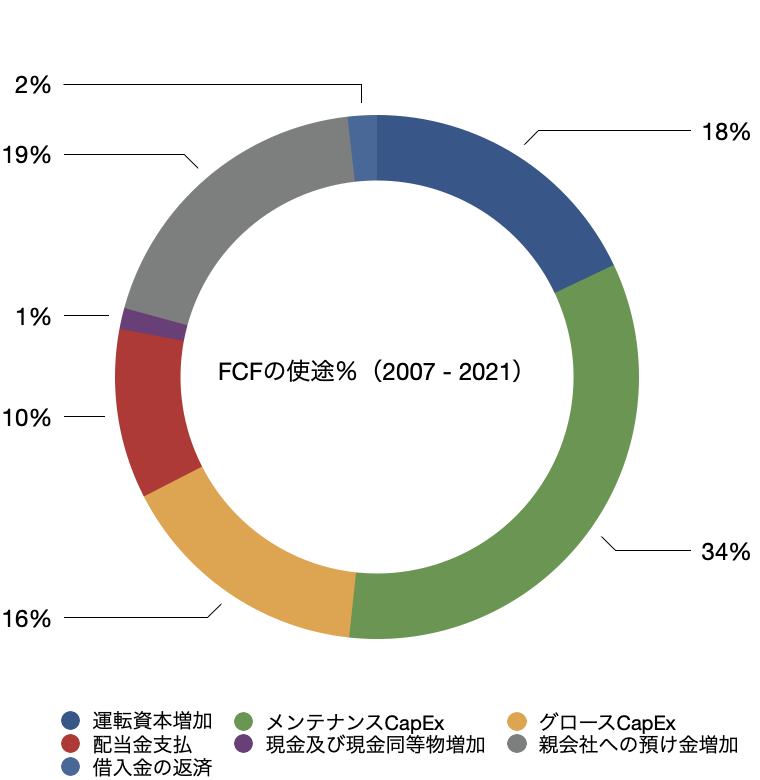

JFEコンテイナーが2007年から2021年までの間に稼いだ営業キャッシュフローは329億円です。この他に有形固定資産の売却による収入が58億円あったのでこれもFCFに数えると、同社の合計FCFは387億円となります。ちなみに、そのほかにも投資有価証券、保険金、補助金、そして被支配株主への配当金など諸々の細キャッシュイン、キャッシュアウトはありますが、割合が小さいため無視します。

これに対し、キャッシュアウトフローはどれくらいあったかというと、運転資本の増加が72億円、CapExが198億円、配当金が42億円、借入金の返済が7億円の計319億円です。

合計FCFから合計キャッシュアウトフローを引くとその額は68億円となり、これが現金の増加となって現れているはずですが、実際の現金の増加額は81億円と、約13億円のズレがあります。これは計算に入れていない様々なキャッシュの動きによるものですが、13億円は387億円に対して3%ほどと無視しても問題のない額なので、ここでは、FCFの合計は400億円であったとして進める事にします。

FCFがどの様に使われたかを比率で表すと、以下の円グラフのようになります。なお、総額198億円のCapExは「メンテナンスCapEx」と「グロースCapEx」に、総額81億円の現金増加分は「現金」と「預け金」に分けました。

2007年から2021年の間の合計グロースCapExはおよそ63億円で、ほぼ全てが中国ビジネスへの投資でした。さらに、子会社の買掛金はおよそ7億円ほど減少していますが、これが中国ビジネス拡大に伴うもの出会ったと仮定すると、中国での成長を目指して投入された資金は70億円ほどになります。

これに対し、子会社の売上増は年率2.3%程度、絶対額では23億円程度でした。営業利益は変動が激しいので代わりに売上の3%を用いて計算すると、その額は1.9億円から2.6億円に増加しました。

大雑把な計算ですが、仮にこの子会社の企業価値が営業利益の10倍であるとすると、2007年から2021年の間の価値の増加はおよそ7億円となります(0.7億円 x 10)。70億円の成長投資に対する7億円のリターンは、年率にすると0.7%です。

このリターンだけを見ると中国への進出は失敗だったという感じがしますが、中国ビジネスの拡大が単体の営業利益向上の貢献した可能性はあるかもしれません。損益計算書の章で触れましたが、もしも中国の子会社と原材料を共同購入することができればより大きなボリューム・ディスカウントが得られ、単体の粗利率向上が期待できるからです。ただしこの点については事実関係の確認は行っていません。

次に成長投資に対する連結ベースでリターンを見てみましょう。

2007年から2021年までの期間における成長投資は運転資本の増加72億円とグロースCapEx63億円の計135億円で、それに対する連結営業利益の増加は12億円程度でした。先ほどと同じ方法でこの成長投資に対するリターンを計算してみると、4.6%と求められます。これは日本の成熟した製造業の投下資本リターンとしては極平凡な値と言えるでしょう。

最後に、マネジメントの投資家に対する態度について考えてみます。

同社のビジネスは成熟しており、成長機会は頭打ちの様です。その様な場合、余剰資金は株主に返還した方が株主にとっても日本経済にとってもいいはずなのですが、同社は分配可能なFCFのうち2割ほどしか株主還元に回していません。

そして、配当金の2倍近い資金を親会社に預けています。これに対しては親会社から僅かばかりの利息が払われている様ですが、これは株主にすれば同社に銀行預金の代行を行ってもらっているのと同然だと言えます。

それは株主にとっては必ずしも悪いことではなく、もしも十分安い値段で同社の株式を購入できれば、銀行預金よりも高い利率を得ながら株価上昇によるキャピタルゲインも狙えるという状態になり、投資家のリスク許容度や期待するリターンによっては十分「あり」な投資にはなり得ます。

しかし、配当金の倍額が預け金に回されている点からは、マネジメントが株主ではなく親会社の方を向いている可能性も示唆されます。