「この会社の去年の営業利益は100億円でした」という情報だけではそのビジネスについて良し悪しを判断する事はできないように、財務諸表にある数字はそれ単体ではあまり価値を持ちません。

数字に価値を与え、投資判断に使える素材に変えるのは他の数字との比較です。

例えば「営業利益100億円」を「売上は300億円」という情報と比較すればこのビジネスの営業利益率がわかりますし、「5年前の営業利益は60億円だった」という情報と合わればビジネスの成長率がわかります。

この章では、この様な数字同士の比較をする代表的な手法であるコモンサイズ・アナリシスとレシオ・アナリシスについて説明をしていきます。

コモンサイズ・アナリシス

商品やサービスの競争力が落ちた事による販売価格の下落や、質の高い従業員の流出による生産性の低下といったビジネス上の変化は、財務諸表にある数字の絶対額だけを見ていると中々気づく事ができません。そこで、これらを売上に対して何%かという視点で捉える事で、ビジネスの変化を浮き上がらせる方法がビジネスの分析ではよく用いられます。そのような手法をコモンサイズ・アナリシスと言います。

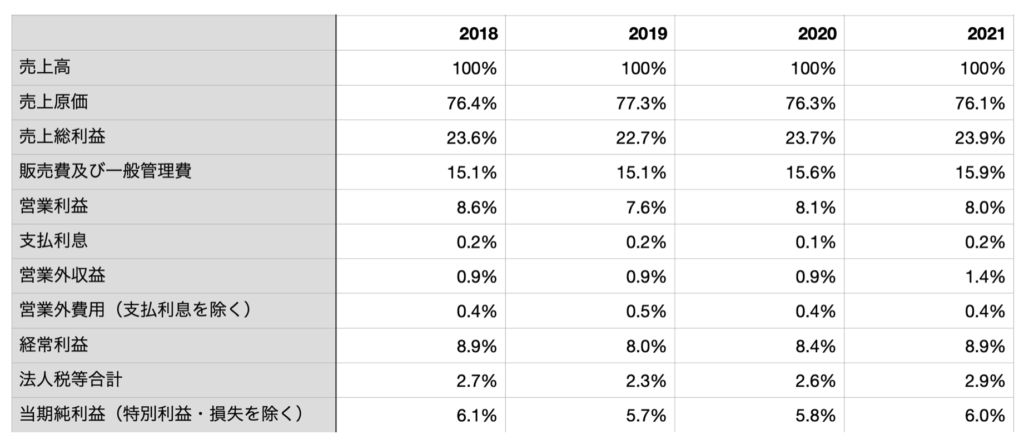

下の表は2018年から2021年までの4年間について、JFEコンテイナーの損益計算書を売上高に対する比率として書き直したものです。この形式にすると同社の粗利率が非常に安定している事や、販管費率が微増傾向にある事がよくわかると思います。

基準として設定できるのは売上高だけではありません。バランスシートを資産合計に対する割合で表したり、キャッシュフロー計算書を営業キャッシュフローを基準として表すことも可能です。

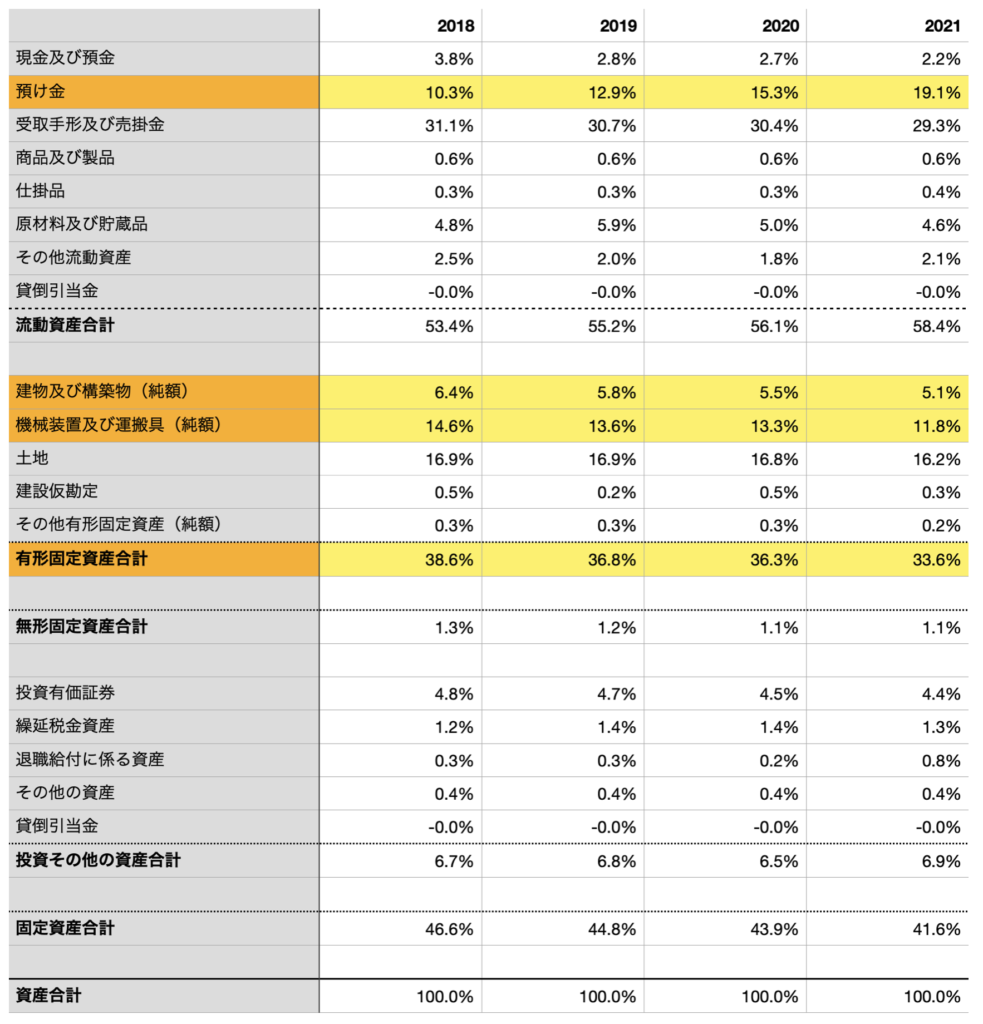

下はJFEコンテイナーの各資産を資産合計に対する割合として表したものです。特に変化が目立つ科目についてはハイライトで示しました。

同社のコモンサイズ化されたバランスシートからは、資産合計に対する預け金が比較的早いペースで増加している一方、有形固定資産の割合が減少傾向にある事がわかります。この事は、同社が利益の再投資先を探しあぐねている状況を示唆しています。

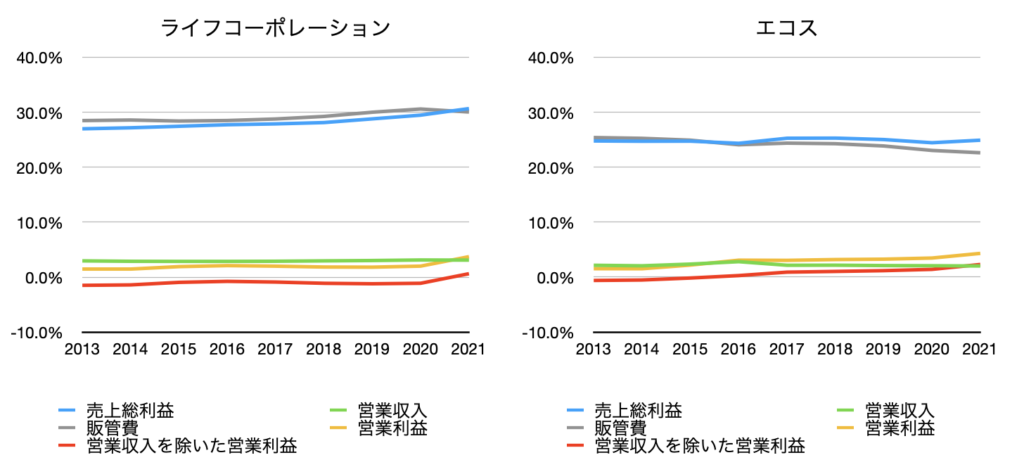

コモンサイズ・アナリシスは異なる会社同士の比較にも使えます。スーパーマーケットチェーンのライフとエコスを例にとって見てみましょう。

上のグラフは両社の損益計算書をそれぞれの売上高に対する比率で表したものです。

どちらも売上総利益率(粗利率)と販管費の間隔が非常に狭く、薄利多売というスーパーマーケットの性質がよく表れています。

ライフの方が粗利率が高くなっていますが、その理由としては、同社の方が世帯収入の高い都市部への出店が多いため、規模が大きいため、売上高に占める粗利率の高い商品の割合が多い(可能性がある)ため、などがあるかもしれません。

販管費率の推移を見ると、ライフの販管費率が上昇傾向にあるのに対し、エコスのそれは逆に低下傾向にあるのが興味深いところです。なぜこの様な違いが生まれたのかを調べると有益な洞察を得る事ができるでしょう。

販管費率については両社の間でもう一つ面白い相違点があります。エコスの販管費率は粗利率よりも低いのに、ライフの販管費率は2021年を除いて継続的に粗利率を上回っています。これは、ライフの小売事業が継続的に赤字である事を意味しています。

この赤字を埋め合わせ、営業利益をプラスで着地させる役割を担っているのが営業収入の存在です。営業収入とはスーパーが商品売上以外で稼ぐ収入の粗利益の事で、テナント収入や物流センターにおける手数料収入などが含まれています。

この様に、コモンサイズ・アナリシスを行うと、業界の標準的なコスト構造や、企業間のビジネスモデルの違いに対する知見が深まると同時に、何が要因で企業間の粗利率などが異なっているのか、販管費率が低下し続けているとしたらその原因は何か、などといった新たな疑問が次々と湧いてきます。

企業分析を通じてその様な疑問を一つ一つ明らかにしていけば、その会社の非常に深いところまで理解する事ができるでしょう。

レシオ・アナリシス

コモンサイズ・アナリシスと同じく比率に基づいた分析としてよく使われるのがレシオ・アナリシスです。

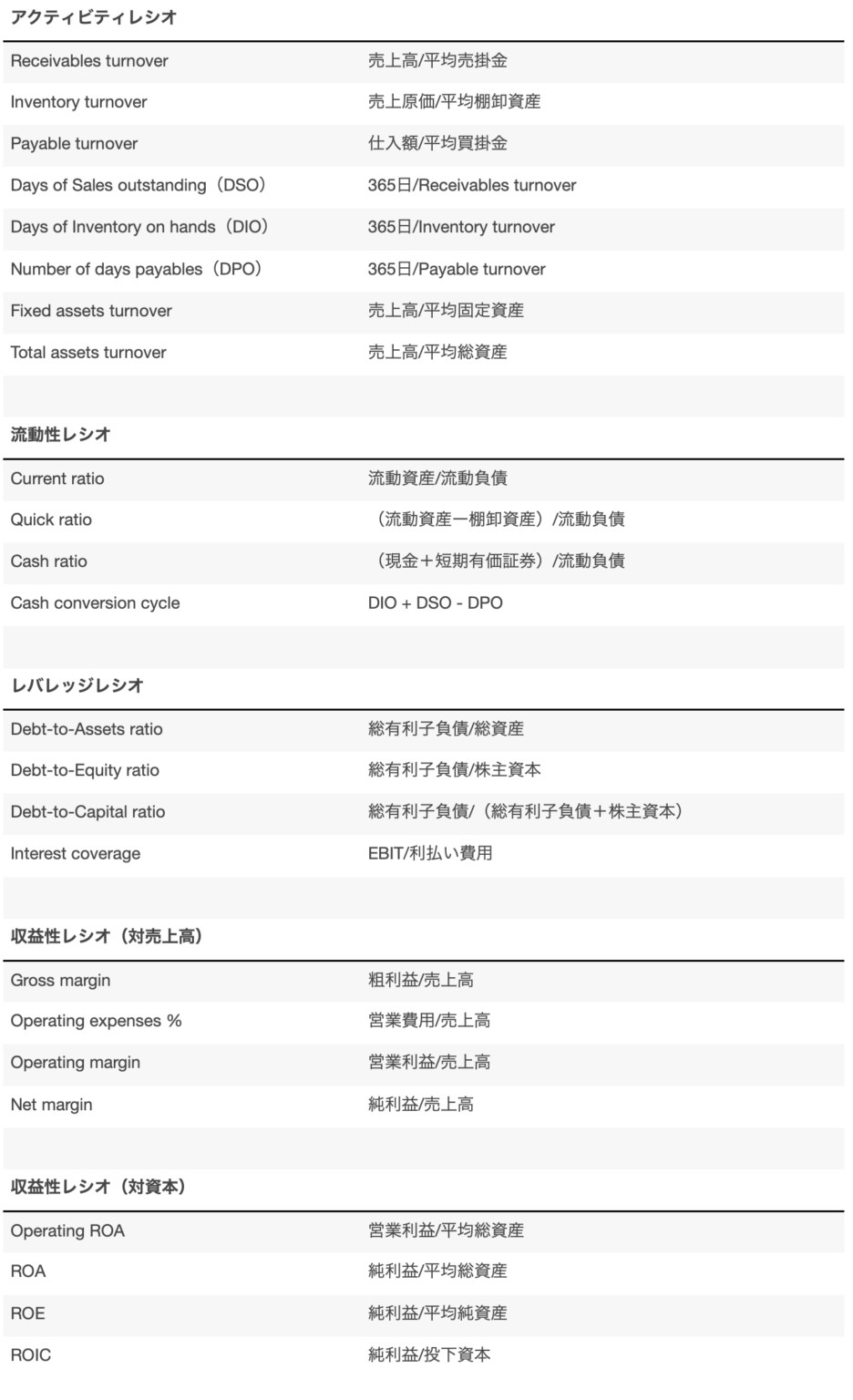

レシオとは二つの異なる種類の数値をそれぞれ分子と分母に置いて求められる比率の事で、売上と固定資産、営業利益と従業員数、売上と工場の面積など、ありとあらゆるレシオが考えられます。それらの中でも特に財務諸表の値のみを使って求められるレシオとしては次の様なものがあります。

アクティビティレシオ

売掛金の回収状況や、固定資産の回転率など、日々のオペレーションにおける効率を計る指標。

流動性レシオ

外部から資金調達する事なく企業が短期借入金の支払い義務を果たせるかを示す指標。

レバレッジレシオ

企業がどれほどの借入金を使っているか、また利払いの能力がどれほどあるかを示す指標。

収益性レシオ(対売上高)

売上の内どれほどが利益として残るのかを示す指標。

収益性レシオ(対資本)

投下した資産や資本に対しどれほどの利益が得られているかの指標。

以下の表は各レシオのタイプのうち、代表的なものを列挙したものです。

レシオの中でも、特にアクティビティレシオに分類される運転資本の回転と、収益性レシオに分類されるROICはビジネスの分析には欠かせないツールなので、少し詳しく解説をしたいと思います。

アクティビティ・レシオー運転資本の回転

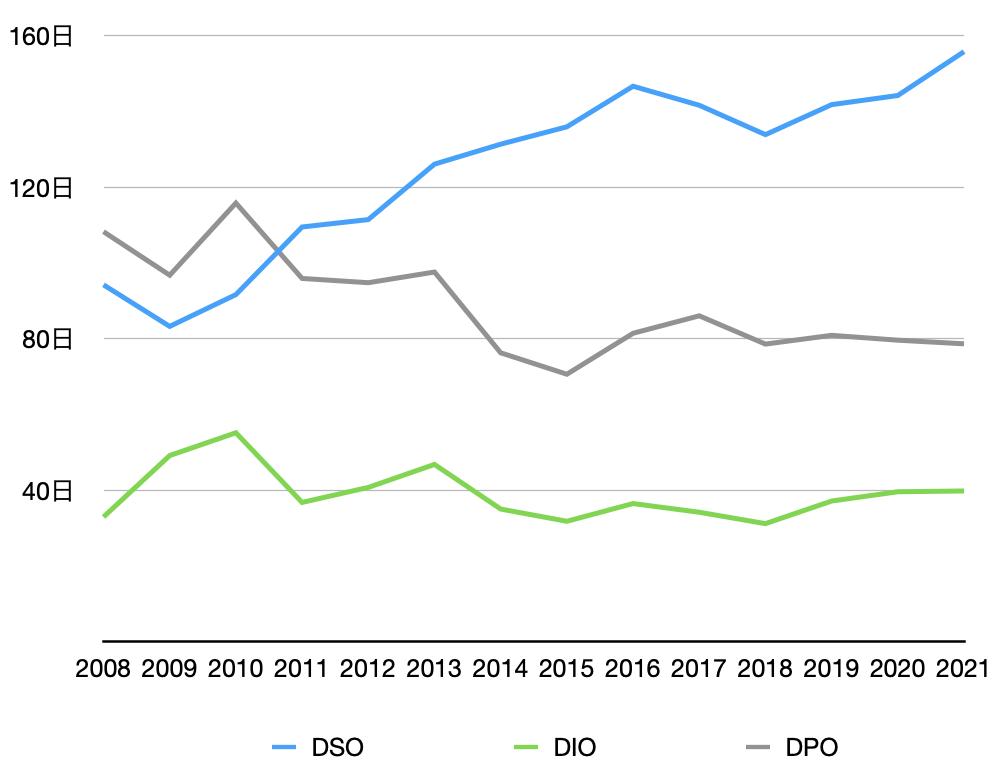

上のグラフはJFEコンテイナーの売上債権回転日数(DSO)、棚卸資産回転日数(DIO)、そして買入債務回転日数(DPO)を表したものです。2008年以降、棚卸資産の回転日数が比較的安定して推移してきたのに対し、売上債権回転日数だけが右肩上がりを続けています。

売上債権の回転日数が伸びていると言う事は、商品を販売してから現金を受け取るまでの日数が増加していると言う事です。これに対して買入債務の回転日数はほぼ一定であるため、同社の資金繰りはこの10年ほどの間、悪化傾向にあると言えます。

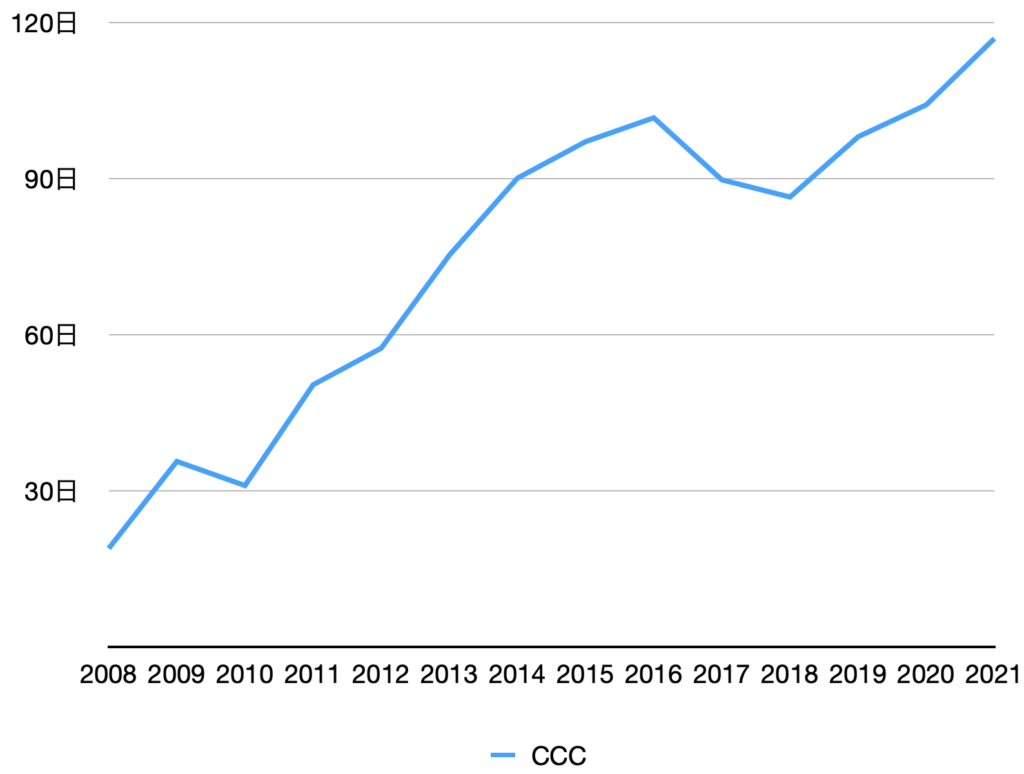

下のグラフは同社のCCC(Cash Conversion Cycle)の推移を表したものです。CCCとは棚卸資産の仕入れ代金をキャッシュで支払ってから売上高をキャッシュで受け取るまでの期間のことで、DSOにDIOを足し、そこからDPOを引くことで求められます。2008年の時点では30日程度だった同社のCCCは増加を続け、2021年には約120日になりました。

CCCとは、ビジネスを回すためにどれほどの期間、キャッシュを運転資本として投資しなければならないかと言う指標なので、これが長いほどビジネスのコストは上がります。同社の対売上高運転資本比率を見てみると、2008年から2021年の間に19%から69%にまで増加しているので、今では同じ売上をあげるにも2008年当時の約3.5倍の運転資本が必要になっていると言うことです。

CCCの継続的な増加は直接的にはキャッシュベースでの収益性の低下を意味しますが、間接的には顧客に対する相対的な力関係の低下、顧客の支払い能力の低下、販売の不振、競争の激化、仕入先に対する交渉力の低下と言った変化を反映している場合があるので、投資を検討する際には要注意です。

ROIC(Return On Invested Capital)

ROICとは1円の利益を稼ぐためにどれほどの資本を必要としたかを示すレシオです。より少ない資本でより多くの利益を稼ぐことができればその分だけ早く成長する事ができますし、成長をしない場合にはより多くのキャッシュを手元に残す事ができます。

成長も手元のキャッシュも、どちらも株主の利益に直結する要素であるため、ROICは投資家にとって最も大事なレシオの一つであると言えます。

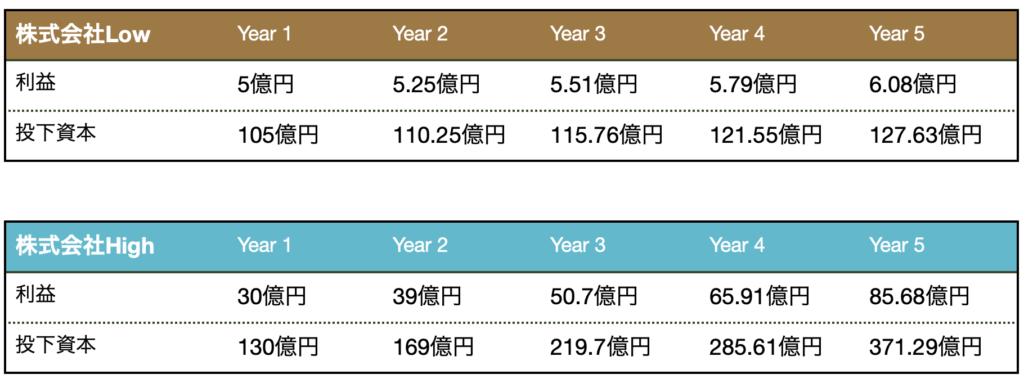

下の表は、ROICが5%である株式会社Lowと、ROICが30%である株式会社Highという架空の会社が、ともに100億円の資本でビジネスを始めた場合、利益がどのように成長していくかを示したものです。ちなみに両社とも利益の全てをビジネスに再投資するものとします。

株式会社Lowの利益が5年で21.6%しか増えなかったのに対し、株式会社Highの利益は2.85倍にまで成長しました。

以下はROICと成長率、そして再投資率の関係を式で表したものです。

成長率 = ROIC x 再投資率

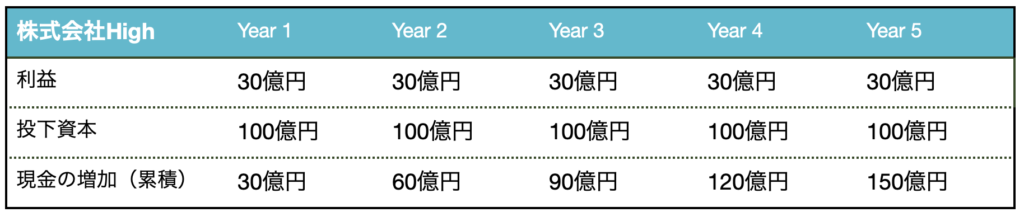

成長率はROICと再投資率の掛け算で決まるため、例えROICが高くても再投資率次第では成長率が低くなる場合もあります。下の表は、先ほどの株式会社Highがビジネスへの再投資をせず、全ての利益をキャッシュとして内部留保した場合、つまり、再投資率がゼロであった場合の利益の推移です。

再投資率がゼロなので、ROICが30%あるにも関わらず利益は全く成長しません。そのかわりに、キャッシュは150億円増加しました。

ちなみに、株式会社Highが利益の全てをビジネスへ再投資するのと、全てを現金として留保するのでは、株主にとってはどちらの方が望ましいでしょうか。同社の理論上の時価総額の変化で比べてみます。なお、収益倍率は10倍で一定であるとします。

まず、全ての利益が再投資に回された場合、5年目の利益は85.68億円になっているので、その時の時価総額は856.8億円(85.68億円 x 10)で、株主のリターンは185%(856.8億円/300億円 – 1)となります。

一方、全ての利益を現金として留保した場合、収益は変わらないものの、現金は120億円(150億円 – 30億円)増加するので、5年目の終わりにおける時価総額は420億円になります(120億円 + 30億円 x 10)。これは株主にとって40%(420億円/300億円 – 1)のリターンです。

ROICは同じであっても、再投資率の違いが成長率の違いとなり、成長率の違いがバリュエーションの差となる事で、株主のリターンに4倍近い差が生まれました。

では、いかなる場合でも再投資にアクセルを踏み込んで成長を目指した方が株主にとって良いのかと言うと、そういう訳でもありません。ROICの低い企業が成長をすると、成長によって生まれる価値よりもそのコストの方が大きくなり、株主価値は損なわれてしまいます。

ROICが2%の株式会社VeryLowを例に取って考えてみます。

この会社はこれまで利益の全てを配当として支払っており、これからもその方針を続けるとしています。その場合の次の5年間の利益、投下資本等は以下のようになります。

この会社への投資から得られるキャッシュフローは、配当金として受け取る年間2億円のアニュイティです。仮に、中長期的に株式市場への投資から期待できる利回りが7%であるとすると、このアニュイティの価値は28.57億円と求める事ができます。

これは換言すれば、28.57億円でこの会社の株式を購入すれば、市場リターンと同じ年率7%の利回りが得られると言うことです。

次に、投資家が28.57億円でこの株式を購入した直後に経営者がこれまでの方針をひっくり返し、配当を無くして利益の全てを再投資にまわす、と宣言した場合について考えてみます。同社が再投資率を100%にした場合、成長率はROICに等しい2%となります。その場合の利益と投下資本の推移は下の表の様になります。

収益倍率が14.29倍(28.57億円 / 2億円 = 14.29)で一定だとすると、5年目の終わりにおける時価総額は31億円になっているはずです。28.57億円が5年で31億円になった場合の年率リターンは2.36%と、再投資率がゼロであった場合の7%に比べて大幅に低いものとなってしまいました。この様に、ROICの低い企業が再投資率を上げると株主の価値は損なわれてしまいます。

では、どれほどのROICがあれば成長が株主にとって価値あるものになるのか。これに関しては、投資家が他の投資から得られるであろうと合理的に考えられる利回りが基準になります。過去の数字を参考にすると、中長期的に投資家が株式投資から期待できるリターンは7%から12%ほどなので、この辺りの数字が一つの目安となります。

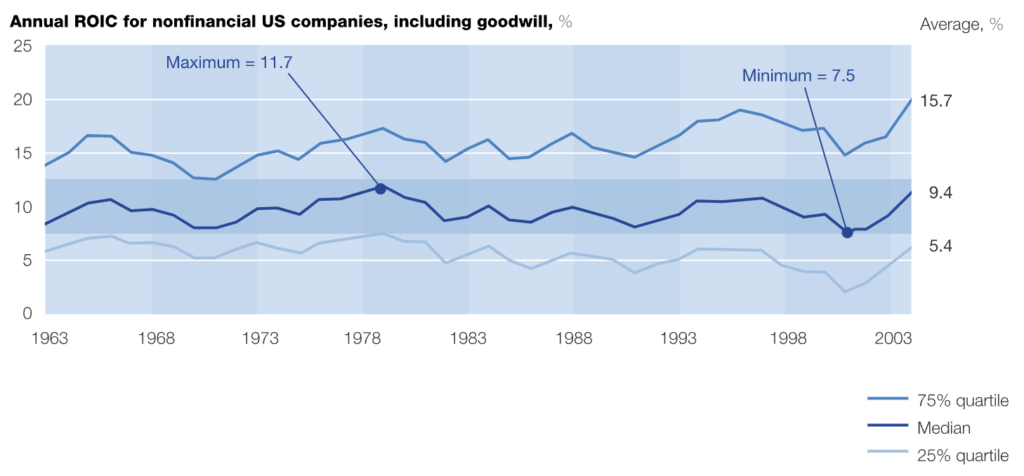

下のグラフは、金融業を除くアメリカ企業のROICの推移を示したものです(出典:McKinsey&Company website)。

ROICの中央値はおよそ10%なので、半数近い会社のROICが10%に満たないという事になります。日本企業のROICはアメリカ企業のに比べて数%低いというリサーチ結果(Wealth Briefing Asia)もあるので、日本企業について言えばROICが10%を下回る会社の割合はこれよりさらに多いものと思われます。

ちなみにFinancial Tmesのスクリーナーを使って、日本の上場企業のうち過去5年間の平均ROI(ROICと同じ様なもの。詳しい定義については同サイト参照)が10%を超える会社の数を調べてみると、およそ600社存在する事がわかります。これは4000社近い全上場企業15%なので、逆に言えば上場企業の85%が「成長に値しない」会社であると言うこともできます。

この事実を踏まえると、経営者が好んで使う「成長」という言葉は、投資家にとってはむしろ警戒レベルを引き上げるサインであるとも言えるでしょう。