EPV(Earnings Power Value)とは、企業が今現在持っている稼ぐ力の価値の事です。

「企業が今現在持っている稼ぐ力」とは、直近の収益や過去最高の収益ではなく、景気や好不調の波、そしてビジネスサイクルを通じてその企業が稼いでいけると思われる「標準的な」収益の事です。これには成長の要素は一切含まれません。

EPVは標準的な収益が繰り返し発生するキャッシュフローの価値なので、DCF法の章で紹介したアニュイティの公式を用いれば次のように表すことができます。

EPV = 標準キャッシュ利益 / 割引率

標準キャッシュ利益を求める手順は通常次の様になります。

- 会計方針の変更などについて調整する

- 成長のために使われた費用を足し戻す

- 標準的な売上高を求める

- 標準EBITDAマージンを求める

- 標準的な税率を求める

- 標準的なノンキャッシュアイテムとメンテナンスCapExを求める

- 標準キャッシュ利益を計算する

ここでは実際の会社「株式会社モリタホールディングス」を例に取って、標準キャッシュ利益の求め方、そしてEPVを元にした適正株価の推定まで行ってみましょう。

1.会計方針の変更などについて調整する

会計方針とは、会社が売上や費用をどのように認識するかを定めたルールです。このルールが途中で変更されると、その前後で一貫性のある数字の比較が出来なくなってしまいます。そこで、重要な会計方針の変更があった際には適宜調節を加えます。

会計方針の変更としてよくあるのは収益認識方針の変更と減価償却方法の変更です。

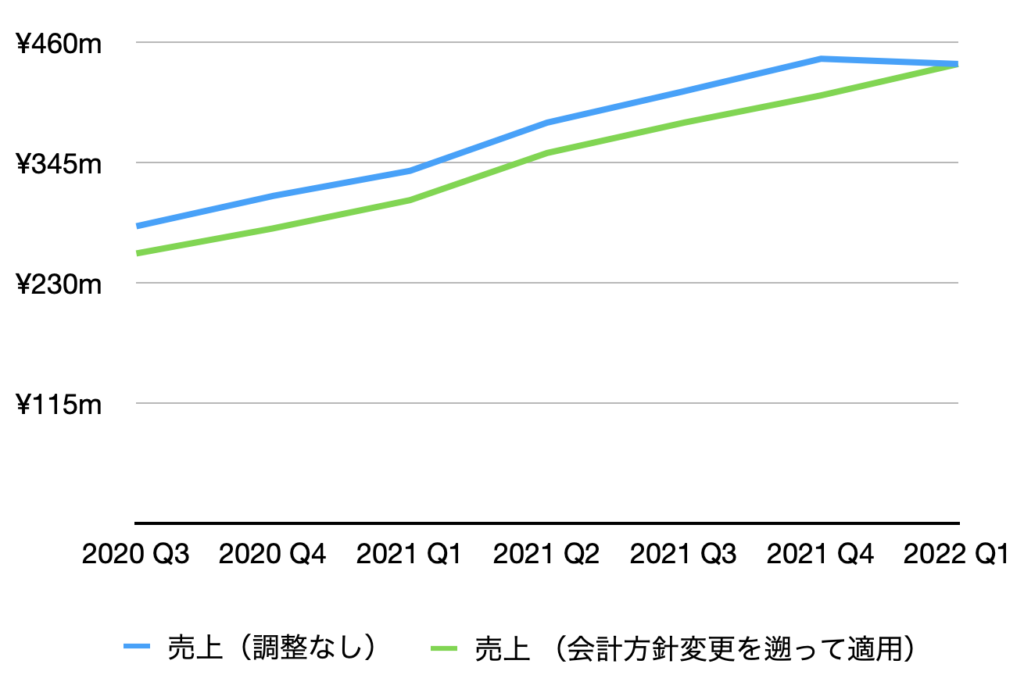

いったんモリタから離れますが、下はトヨクモ株式会社の四半期ごとの売上を示したグラフです。同社は2022年度の第一四半期から収益認識の方針を変更し、販売代理店に支払うリベートを売上から控除して表示するようにしました。これにより同四半期の売上は前四半期に比べて低下してしまったように見えますが(青線)、過去の売上を新しい収益認識の基準で計り直してみると、実は前四半期に比べて売上は増加していた事がわかります(緑線)。この様な場合は会計方針の変更に対するアジャストが必要になります。

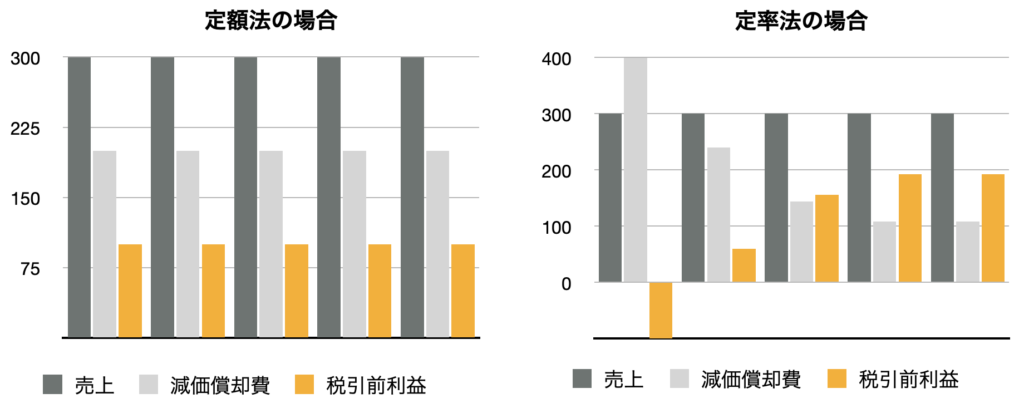

収益認識と並んでよくあるのが減価償却費に関する会計方針の変更です。減価償却の方法には大きく分けて、償却期間に渡って均等に費用計上していく定額法と、初年度に最も大きな費用を計上し、その後は徐々に償却額が減っていくような定率法がありますが、どちらの方法を選ぶかによって営業利益は変わってきます。

下のグラフは、売上が300万円、そして減価償却費が唯一の費用である架空の会社について、売上、減価償却費、そして税引前利益の推移を表したものです。この会社が1000万円の機械を5年間で0円まで減価償却していく時、定額法を選ぶか定率法を選ぶかの違いだけによって見た目の利益が大きく変わっているのがわかります。

モリタホールディングスの有価証券報告書を見ると、「2016年4月1日以降に取得した建物附属設備及び構築物については、定額法を採用しております。」とあります。同社は2017年度に比較的大きな「建物」への投資を行っているので、この会計方針の影響によって損益計算書の営業利益も一定程度の影響を受けているはずです。

具体的に言うと、この投資は2017年度に39億円を投じて建設したモリタエコノス新本社工場に係るもので、仮にこの工場が法人税法上「金属造」に分類されるものだとすると法定耐用年数は31年なので(構造毎に決まっている)、定額法を採用した場合の初年度の償却額はおよそ1.2億円、定率法を採用した場合では2.5億円となり、損益計算書の営業利益には1.3億円の差が出る事になります。そしてこの差は2年目には1.2億円、3年目には1.1億円と、徐々に小さくなっていき、やがてどこかで逆転することになります。

しかしながら、減価償却方法の変更によるキャッシュフローへの影響は、同社の場合、直近の税引後利益に対して1%強と僅かであるため、特にこれについて調整する必要はないでしょう。

2. 成長のために使われた費用を足し戻す

成長中の企業は多額の資金を販促費にまわしたり、成長を見込んで人員を多く確保したりと、成長のためのコストを多くかけています。EPVを求める際には利益が成長しないものとするので、これらのコストを足しもどす必要があります。

フリー、マネーフォワード、マクアケなどの成長企業は、利益のほぼ全てかそれ以上をサービスの拡充やカスタマーサポートの充実、宣伝、マーケティングに注ぎ込む事で最大限の成長スピードを達成しようとしています。

例えば、マネーフォワードの2021年度の営業損失は10億円でしたが、もしも成長を追わずに広告費を6割、人件費を1割削減していれば、9億円程度の営業利益は優に稼げたでしょう。よってマネーフォワードのEPVを計算するとしたら、この9億円をベースにして考えることになります。

モリタの場合、過去10年間で売上は31%増加しましたが、このうち20%ほどは他社の買収によるもので、また残りの11%についても積極的に成長を追った成果というよりはビジネスサイクルの影響である可能性が高いと思われます。

よって、モリタに関しては成長のための費用の調整は必要ありません。

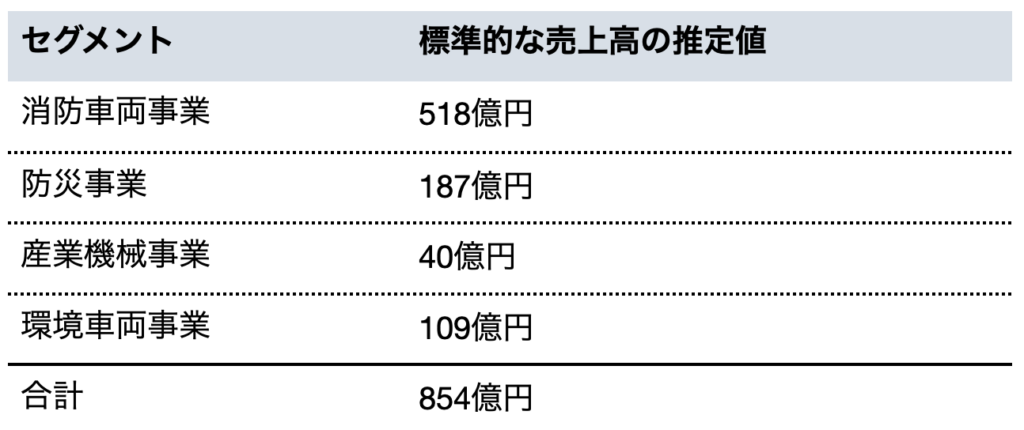

3. 標準的な売上高を求める

次の5年、10年の標準的な売上高がどれくらいになるのかは過去の売上の単純平均を使う方法もありますが、より精度の高い推定をするにはビジネスの性質に基づいたジャッジメントが必要になってきます。

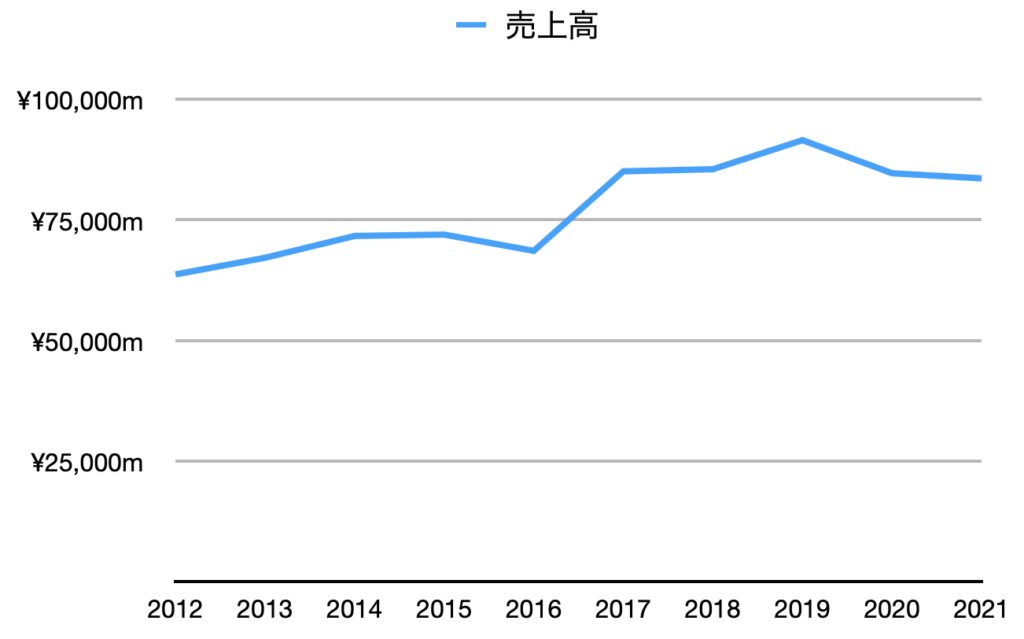

モリタの売上高は2012年から2021年まで増加基調で推移してきました(下グラフ)。ちなみに2017年に売上高が大きく増加しているのは、Bronto Skyliftを買収して連結子会社化した事によるものです。

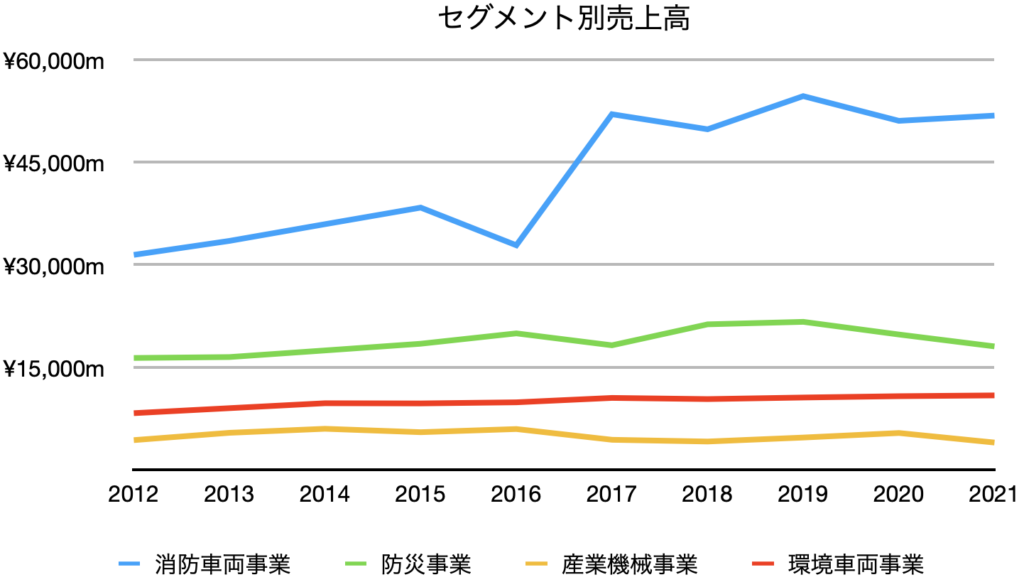

セグメントごとの売上高(下グラフ)を見てみると、まず産業機械と環境車両はほぼ横ばいで推移しています。これらのセグメントではプレス装置やごみ収集車を製造しており、需要は主にリプレイスメント需要であると思われます。そのため、これらの売上は今後も2021年のレベルで推移するか、もしくは微減で推移していくものと想定します(人口減のため)。

消化器や火災報知器を販売している防災事業の売上高は、コロナの影響を受ける前の2019年までは好調に推移してきました。これは消化器の法令改正に伴う需要拡大、そしてスプリネックスというパッケージ型自動消火設備の販売が好調であったことが原因です。2017年には少し売上が落ちていますが、有価証券報告書によると、これは「スプリネックスが対象となる補正予算が次年度に繰越になったため」とあるので、防災事業部門の売上は政府の予算によって左右される様です。

2020年と2021年に関してはコロナの影響により標準的なレベルよりも同部門の売上は低下したと考えられるので、2012年から2019年までの売上の平均を、とりあえずこの部門の標準的な売上として次へ進みます。

最後に消防車両事業です。国内で消防車の製造販売をしている主な会社はモリタ、日本機械工業、ジーエム市原などですが、売上高を基準とした場合、モリタの規模は2位の日本機械工業の5倍近くと群を抜いています。これら国産消防車にMagirusなど海外製のものを加えた国内の消防車市場においけるモリタのマーケットシェアはおよそ60%で、10年前の50%超からやや拡大している様です。

シェア拡大の理由については推測の域を出ませんが、可能性としては小規模な競合他社に比べて規模で優位に立っている事、競争力のある製品を開発できている事、などが考えられます。

より詳しく調べれば今後の標準的な売上の予測についてもっと精度を上げられると思われますが、ここではBronte Skyliftを買収した2017年以降の平均を同部門の標準売上高とします。

以上をまとめると、各部門の標準的な売上高の推定値は次のようになります。

4. 標準EBITDAマージンを求める

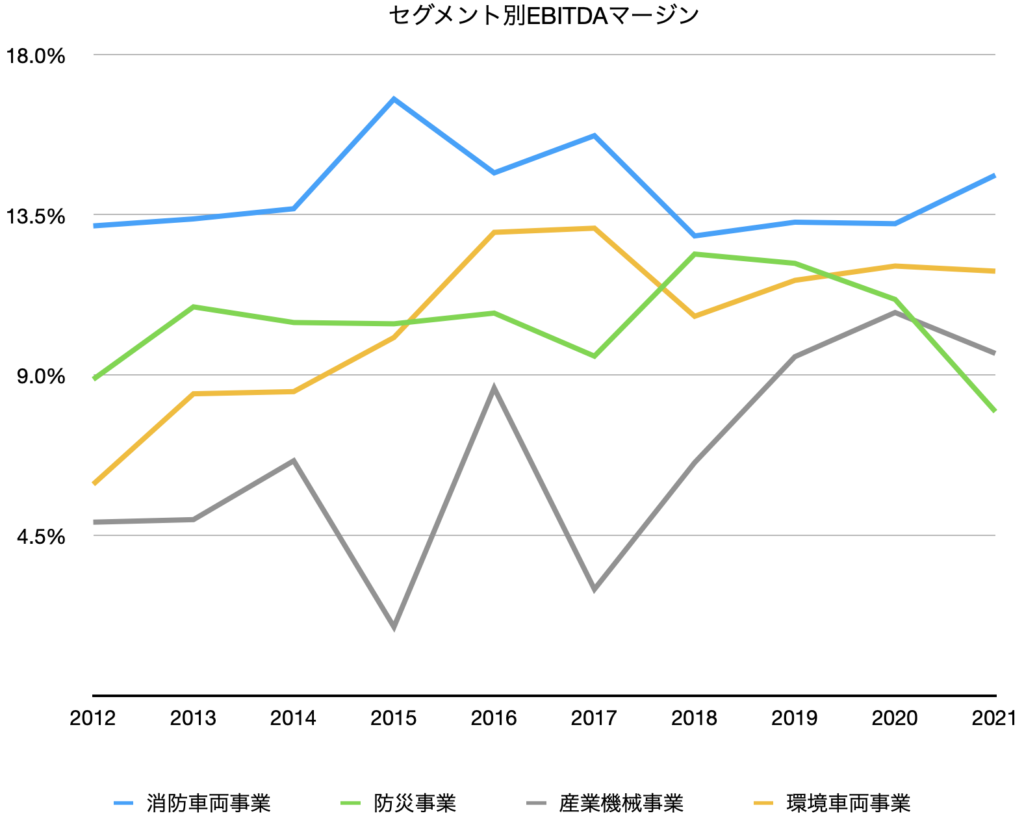

上のグラフは各セグメントのEBITDAマージンの推移です。EBITDAとはEarnings Before Interest, Taxes, Depreciation, and Amortisationの略で、利払前、税引前、そして減価償却前の利益を指します。

EBITではなくEBITDAマージンを使う理由は、後ほど標準的な減価償却費を別に推定し、それをEBITDAから引く事で標準EBITマージンを求めるためです。

圧倒的シェアを持つ消防車両事業のEBITDAマージンは全部門の中で最も高く、安定しています。Bronto Skylift買収の前後では微妙にEBITDAの割合が変わっていると思われるので、買収後の平均である14%を消防車両部門の標準EBITDAマージンとします。

防災事業の営業利益率も比較的安定しており、かつ2012年以降買収などもなかったため、過去10年間の平均である10.5%を標準EBITDAマージンとして採用します。

産業機械と環境車両についてはEBITDAマージンの振れ幅が他の事業に比べてやや大きくなっていますが、今の時点では原因がわからないため、とりあえず2012年以降の平均値、それぞれ6.6%と10.5%、を標準的なEBITDAマージンとして採用します。

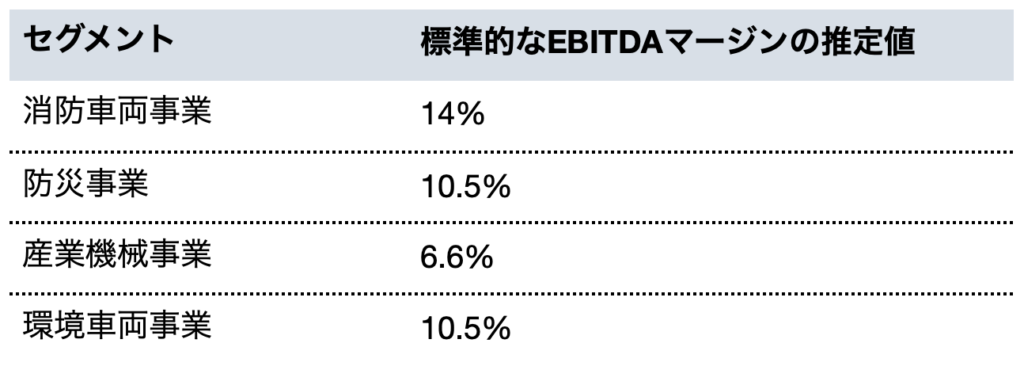

以上をまとめたのが次の表です。

このマージンを先ほど求めた各セグメントの標準売上高に掛け合わせると、それぞれの標準EBITDAが求められます。計算は省略しますが、それらを全て合計すると、会社全体でのEBITDAは88.5億円となります。

ちなみに、同社の消防車やゴミ収集車はトラックの製造業者からベースとなる車体を購入し、それに改造を施す事で製造されていますが、車両は大量の鉄、アルミ、プラスチックなどを使用するため、それらの価格が上昇した際には同社の粗利率が圧迫される可能性があります。製造コストと販売価格に関する顧客との契約がどうなっているかはわかりませんが、今後資材価格が上昇する可能性は十分あります。よって、EBITDAマージンは上で求めた値よりも若干減らす事でより保守的な見積もりにした方がいいかもしれません。

5. 標準的な税率を求める

次に、同社の標準的な税率を求めます。

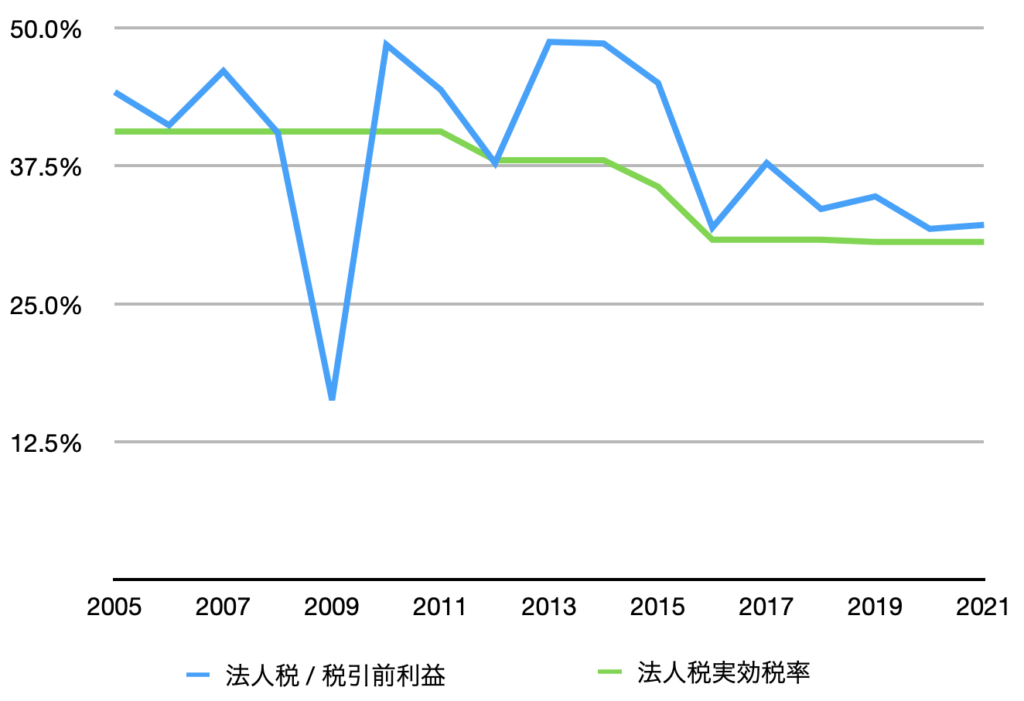

モリタの2021年度の税引前利益は94.1億円で、法人税等合計は30.5億円でした。後者を前者で割ることによって求められる税率は32.4%と、法定実効税率の30.6%よりも高くなっています。

さらに過去まで遡って同様の比較をしたものが下のグラフです。リーマンショックの影響を受けた2009年を除いて、同社の税率は法定実効税率よりもやや(平均2.6%)高くなる傾向がある様です。そこで、現在の法定実効税率である30.6%に2.6%を足した33.2%を同社の標準的な税率とみなします。

6. 標準的なノンキャッシュアイテムとメンテナンスCapExを求める

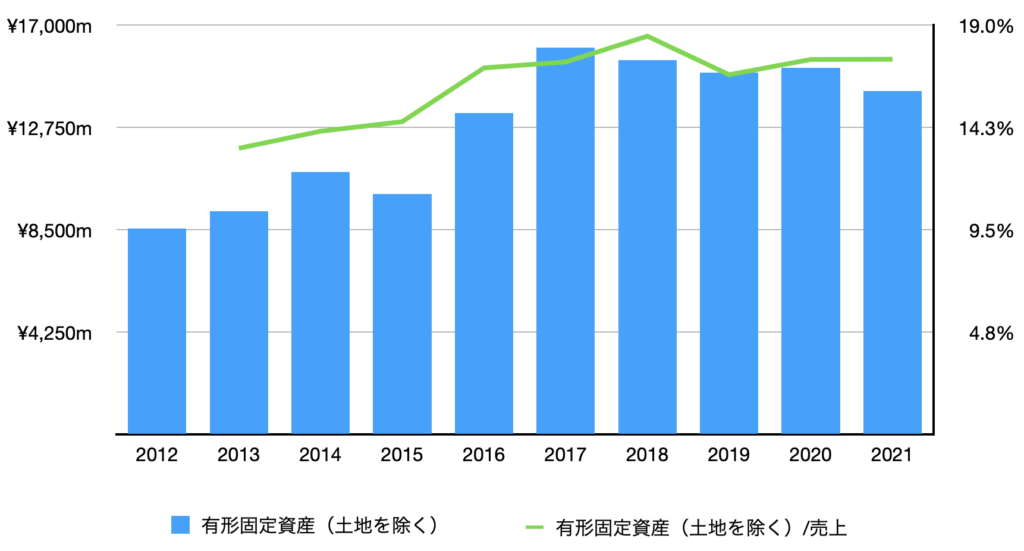

ノンキャッシュアイテムの代表的存在である減価償却費は主に土地を除いた固定資産の額に比例するので、標準的な減価償却費を求めるにはまず標準的な固定資産の額がどれほどかを知る必要があります。

下のグラフは、モリタホールディングスの有形固定資産の額(土地を除く)と、その対売上比率の推移です(同社の場合、のれん以外の無形固定資産は少額であるため無視します)。

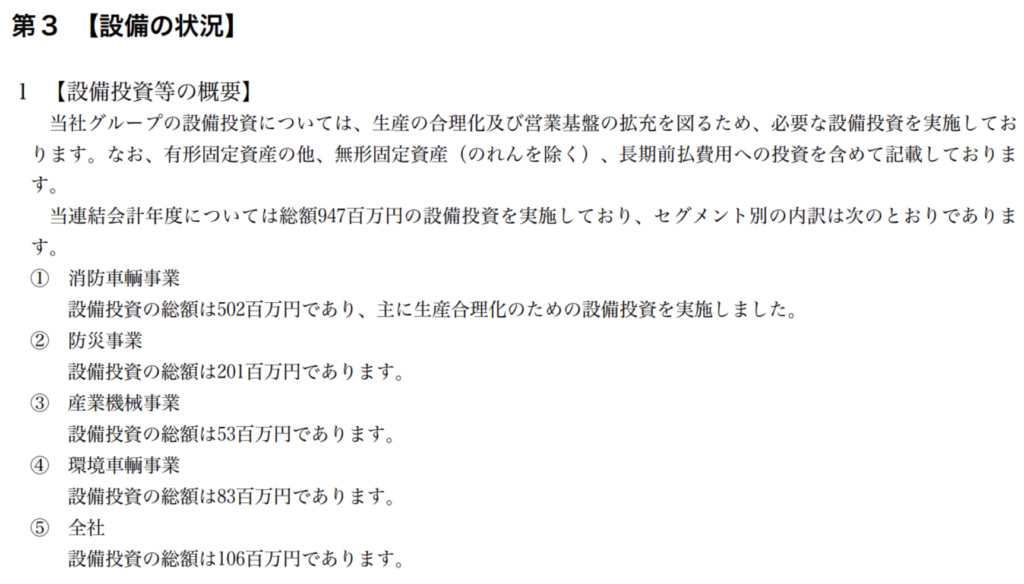

有価証券報告書の「設備の状況」を見てみると、大雑把ですがセグメントごとの設備投資の額と目的が書いてあります。下はその例です。

これを2012年から2021年まで集計したものが下の表です(単位:100万円)。青く色をつけたセルは、その設備投資の目的に「生産能力の拡大」、「増設」、「新社屋建設」、「営業拠点用地の取得」といった成長のための投資である事を示唆する文言があったもので、その年のCapExにグロースCapExが含まれていた事を示しています。

逆にいうと、青く色をつけてないセルの数字は成長のためのCapExを含んでいないため、これらの中央値を求めれば標準的なメンテナンスCapExの見当を付ける事ができそうです。

以下は、そのようにして求めた各セグメントのメンテナンスCapExの中央値です。

標準的な減価償却費がメンテナンスCapExと同じ額であるとすると、その額は15.1億円となります。これを先ほど求めた標準EBITDA(88.5億円)から引くと標準EBITは73.4億円となり、さらにこれに標準税率の33.2%を適用すると、標準税引後利益は49億円と計算されます。

7. 標準キャッシュ利益を計算する

これに標準減価償却費を足し、標準メンテナンスCapExを引く事で標準キャッシュ利益が計算されますが、ここでは標準減価償却費と標準メンテナンスCapExは同額であるため、標準キャッシュ利益はそのまま49億円となります。

EPVを求める

モリタホールディングスの標準キャッシュ利益が求められたので、後はこれを適当な割引率で割引けばEPVが求められます。

割引率の設定は投資家の要求リターンによりますが、仮に10%として計算してみると、EPVは次の様に計算できます。

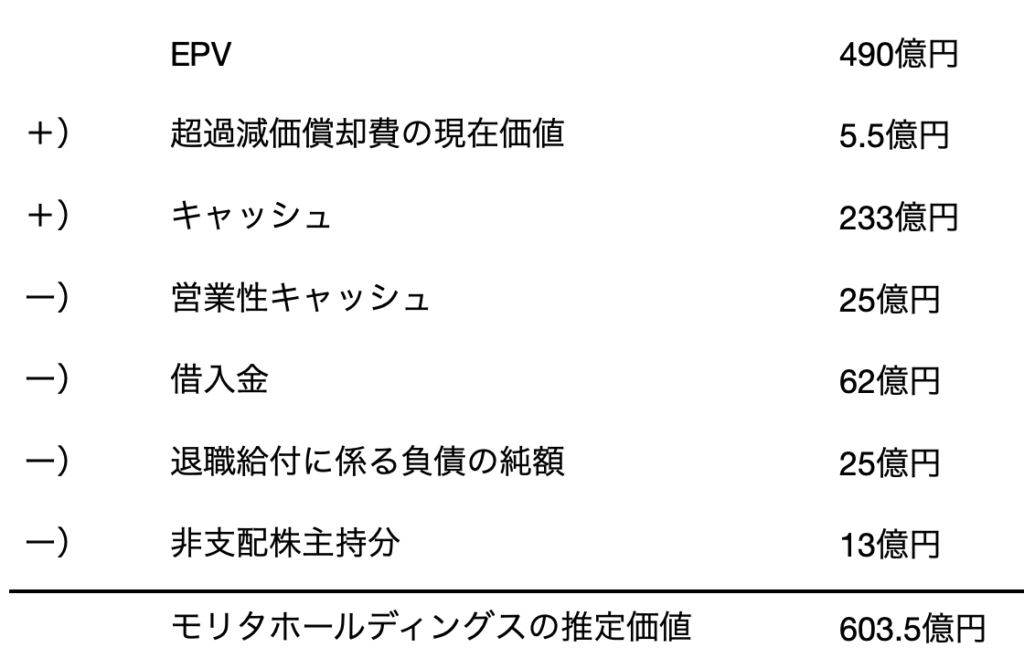

EPV = 49億円 / 10% = 490億円

EPVが求められたので、これを元にした適正株価の推定までやってみる事にしましょう。

有形固定資産と運転資本の額について調整する

会社が成長しないという前提に立ったバリュエーションをする際には、有形固定資産や運転資本について調整をする必要が出てくる場合があります。

というのも、成長を目指している企業の運転資本や有形固定資産は売上に先行して増大する事があり、現状維持に必要なだけの金額に比べて過剰投資になっている場合があるからです。

現状維持に必要な額以上の有形固定資産を持っている場合、有形固定資産の超過分が解消されるまでの間は減価償却費が標準的な額よりも多くなるので、その節税効果からキャッシュフローは増加します。

また、もしも運転資本が標準売上高を支えるために必要な額よりも多ければ、それが標準的なレベルに減少していく過程でキャッシュフローは増加します。

ここでは、これらに関する調整の仕方を説明したいと思います。まずは有形固定資産です。

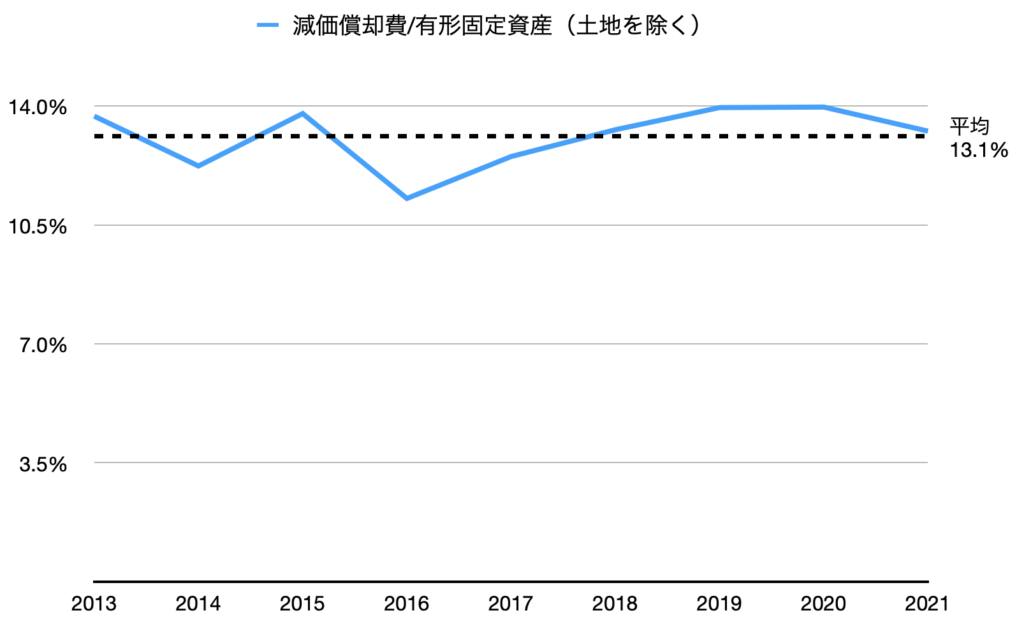

先ほど標準的な減価償却費は15.1億円であると求めましたが、その際の「標準的」な有形固定資産に額は、これを「有形固定資産に対する減価償却費の割合」で割ることで求められます。

これまでの減価償却費と有形固定資産の関係は次のグラフのようになっています。有形固定資産(土地を除く)に対する減価償却費の割合は13%を中心に推移してきたので、この傾向が今後も継続すると仮定した場合、標準的な有形固定資産の額はおよそ116億円(15.1億円 / 13%)と求められます。

2021年末時点での有形固定資産額は142億円だったので、標準額よりも26億円多いことになります。同社が49億円の標準的なキャッシュ利益を継続的に稼いでいくというシナリオでは、この26億円の過剰投資は減価償却費が設備投資を上回る事で徐々に解消されていきます。26億円に対して33.2%の標準税率を乗じると8.6億円なので、これが標準的なレベルを超過して保有する有形固定資産の減価償却費から得られる節税効果の総額となります。

仮にこれが10年かけて解消されるとすると、年間で見たキャッシュフローの増加は約9千万円となり、EPVを求めた時と同じ10%の割引率を使えば、そのの現在価値はおよそ5.5億円と求められます(略計算)。

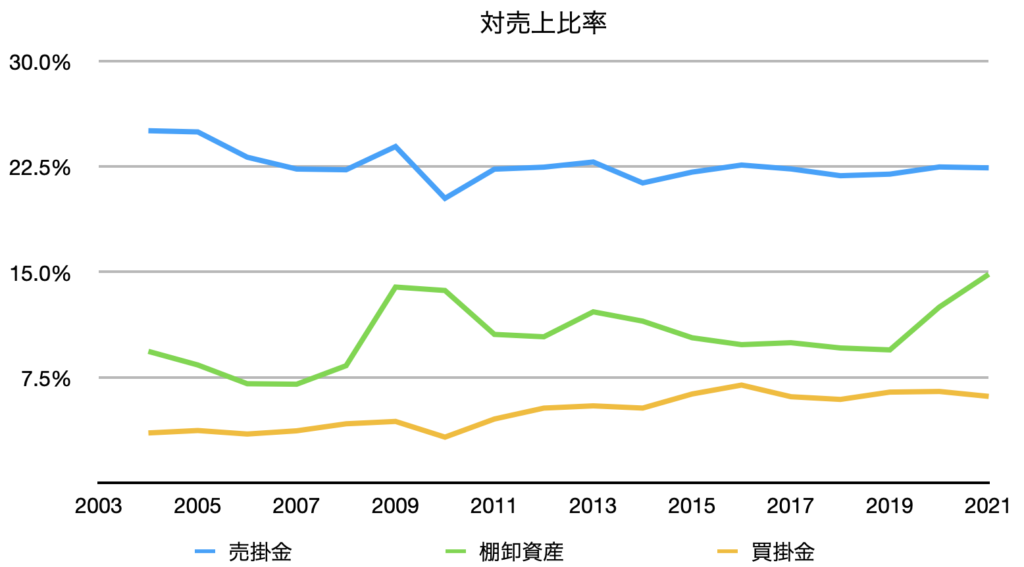

次に、運転資本についても同様の調整を加えます。売上高に対する売掛金と買掛金の割合はこれまで比較的安定しており、それぞれの平均値は33.1%と22.8%でした(下グラフ)。

一方、棚卸資産の比率は2016年に大きく上昇し、その後は微増傾向にあります。その原因についてはもう少し分析をしてみないとわかりませんが、おそらく2016年の売上が予想外に大きく落ち込んだ事と、2017年のBronto Skyliftの買収が影響しているものと思われます。2020年と2021年に関してはコロナの影響により通常よりも棚卸資産の割合が高まっていたと推測されるので、標準的な棚卸資産の対売上高比率はそれよりもやや低い20%とします。

これらまとめると、売上高に対する主要な運転資本の割合は30.3%となり、標準的な売上高の854億円にこの割合を乗じれば、その額は258億円と求められます。

2021年度末時点での主要運転資本の額は265億円とほぼ標準の運転資本額と同じであるため、特にこれに関する調整は必要ありません。

最後に、同社の余剰キャッシュや借入金などをここまで求めた価値に対して加減することで、同社全体としての価値を計算します。

2021年度末時点でのキャッシュは233億円、借入金は62億円、退職給付に係る負債の純額は25億円、そして非支配株主持分は13億円です。仮に売上高の3%が営業性のキャッシュであったとすると、同社の価値は次の様に計算されます。

603.5億円を2021年度末時点での発行済株式総数(自己株式を除く)4543万5942株で割ると、同社の一株当たりの推定価値は1328円となります。ちなみに、2021年4月1日から同年5月28日までの終値は1545円から1764円の範囲で推移しており、ここで求めたものよりもやや高い水準となっています。