ここまでの章で投資判断に必要な知識は一通りカバーできたと思うので、最後に実際の上場企業を例にとって、財務諸表分析やそれに基づく投資判断が行われるプロセスを見てみましょう。

ここで取り上げる会社は「エーワン精密株式会社」です。

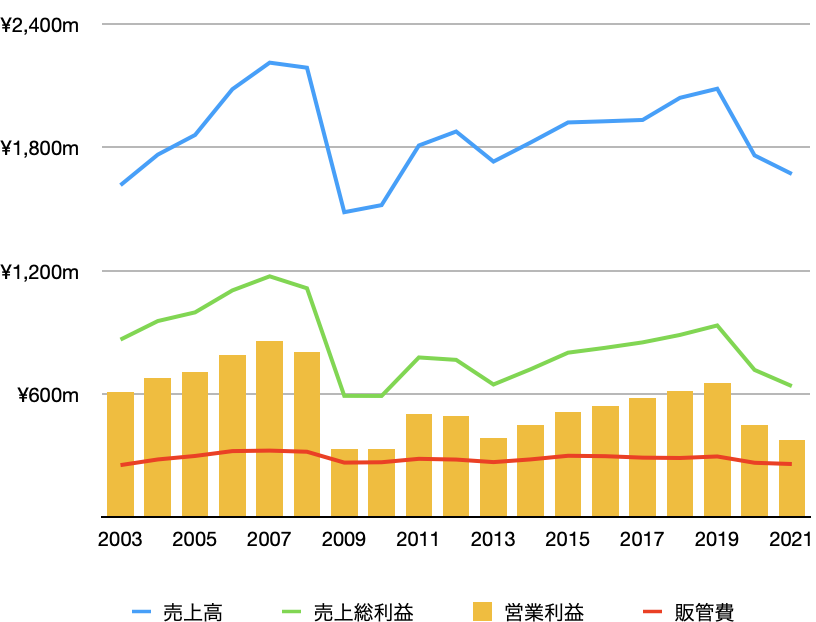

同社はNC旋盤で使われるコレットチャックと言う治具を製作販売したり、切削用ドリルの再研磨などを行なっています。顧客は主に国内の部品加工会社です。創業は1970年で、業績は景気の変動による影響こそありますが比較的安定しており、最も古い財務情報が入手可能な2003年から現在(2021年)まで、営業損失を出した年はありません(下図)。配当も継続的に支払われています。

<部門>

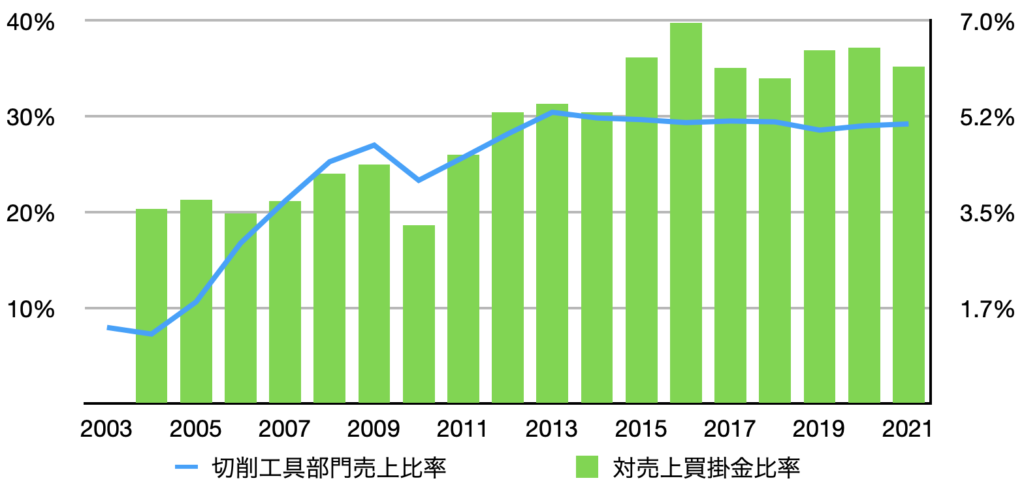

同社にはコレットチャック部門、切削工具部門、自動旋盤用カム部門の3つの部門があり、それぞれの売上比率は7割、、3割、そして1%程度です。営業利益率はコレットチャックがおよそ50%とダントツの利益率を誇っており、切削工具は20%ほど、カムは40%ほどとなっています。

<売上高>

ー コレットチャック部門

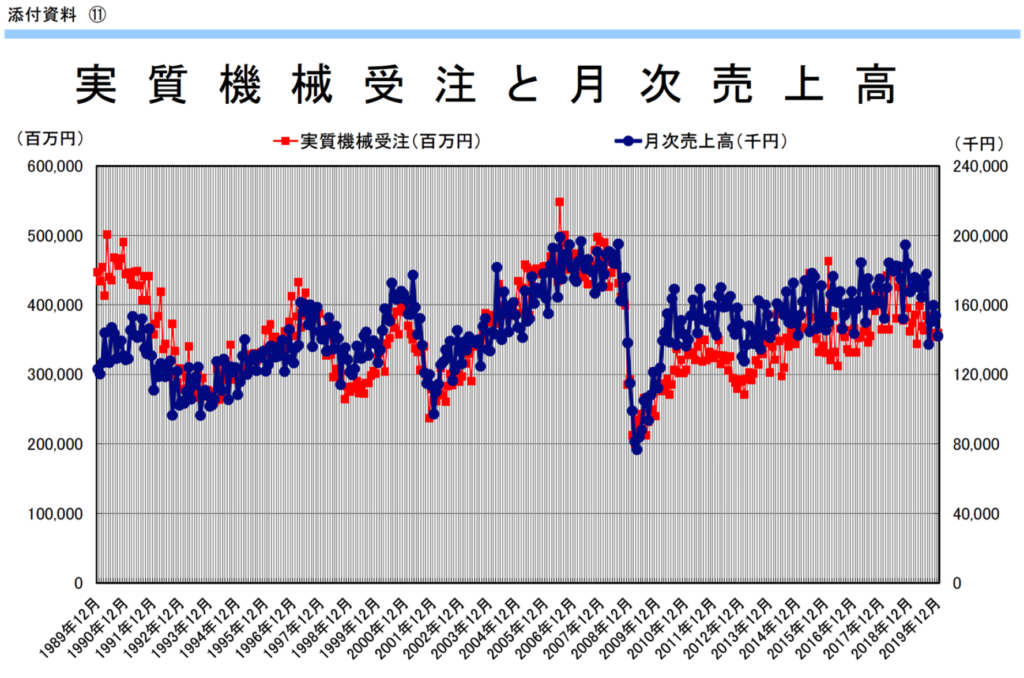

コレットチャック部門の顧客は殆どが国内の製造業であるため、その売上高と機械受注統計の間にはとても高い相関関係があります(下グラフ)。同社は国内のコレットチャック市場において60%ほどのシェアを持っています。

ー 切削工具部門

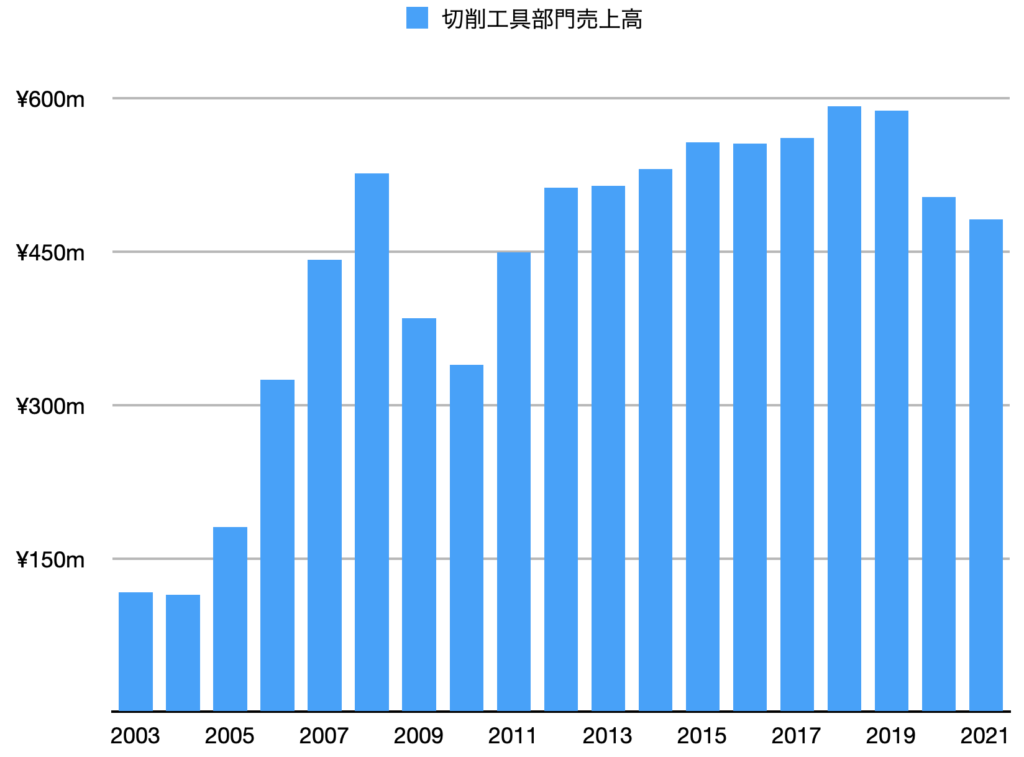

切削工具部門は1999年に立ち上げられた部門で、切削工具の再研磨事業を行なっています。売上はリーマンショック前までは堅調に成長していましたが、2010年代の伸びはやや軟調となっています。

この分野は市場がコレットチャックよりもはるかに大きいですが、競合も多く、シェアを伸ばすのは簡単ではない様です。同社は加工が難しく単価の高い「特殊」工具の販売に注力していくという事です。

ー 自動旋盤用カム部門

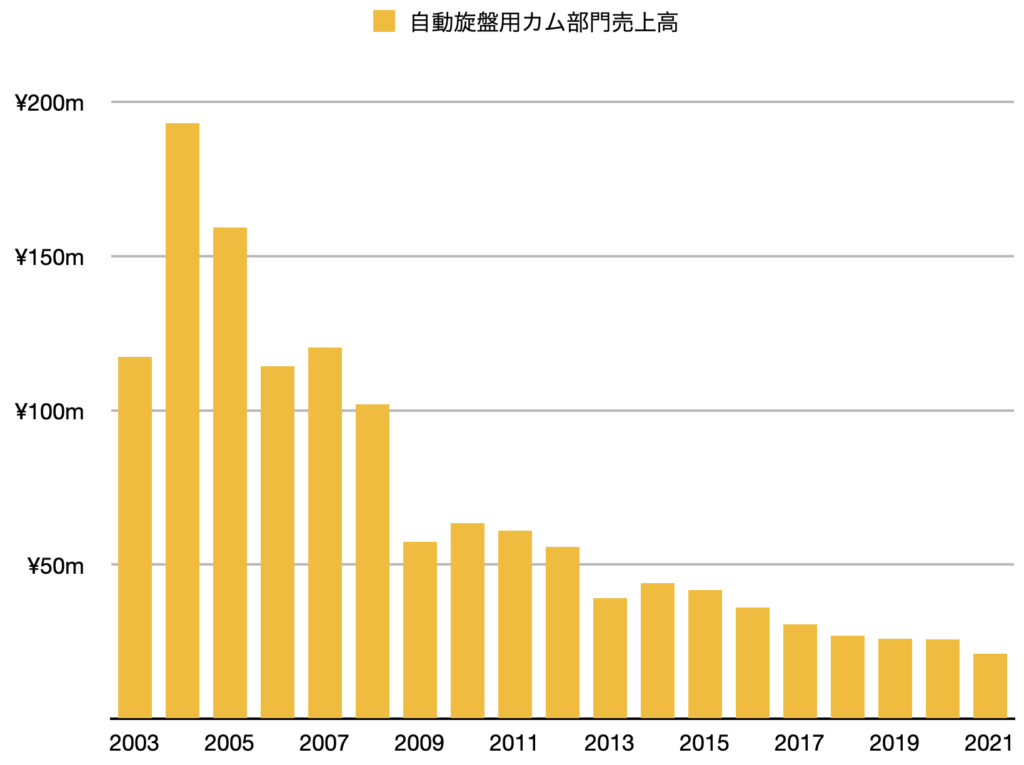

最後に、自動旋盤用カム部門です。この部門は既に生産中止となっている古いタイプの自動旋盤に使われるカムを作っており、少数の既存顧客のニーズに応えるためだけに運営されています。現在この部門には非正規の職員二人しかおらず、顧客の需要がなくなり次第クローズされる予定だそうです。この部門の売上は全体の1%ほどであるため、バリュエーションでは無視して問題ないでしょう。

<売上総利益>

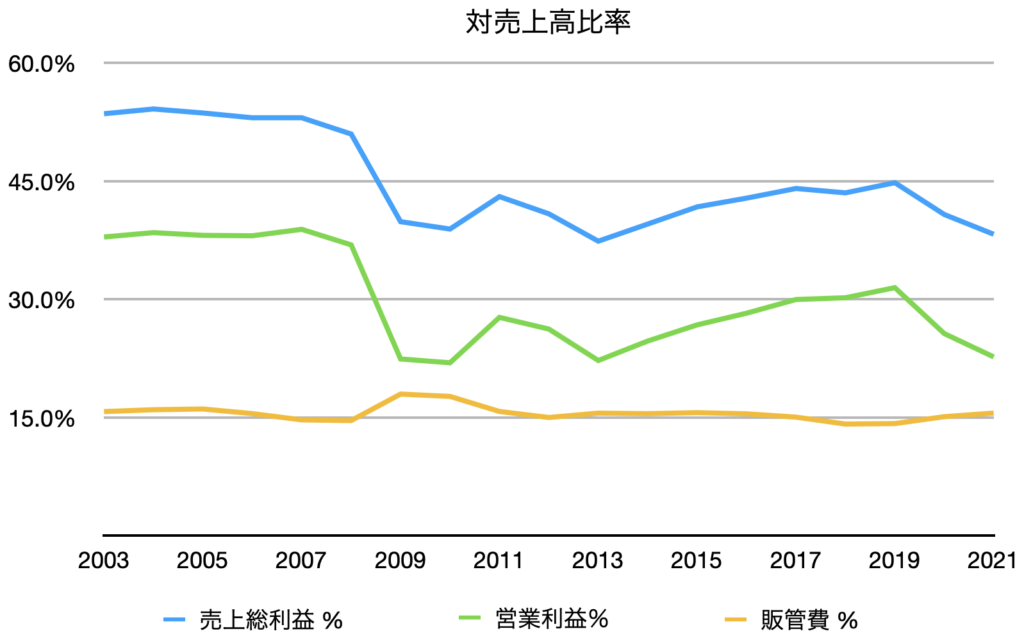

2007年までの売上総利益率は53%程で推移してきましたが、2008年から2009年にかけて起きたリーマンショックを機に大きく低下し、その後は40%から45%程で推移してきています(下グラフ)。

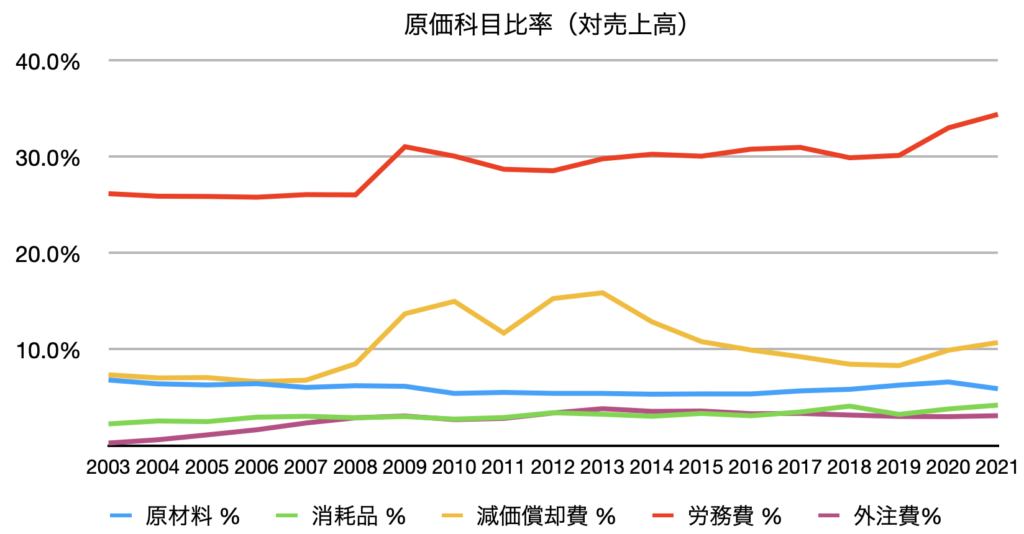

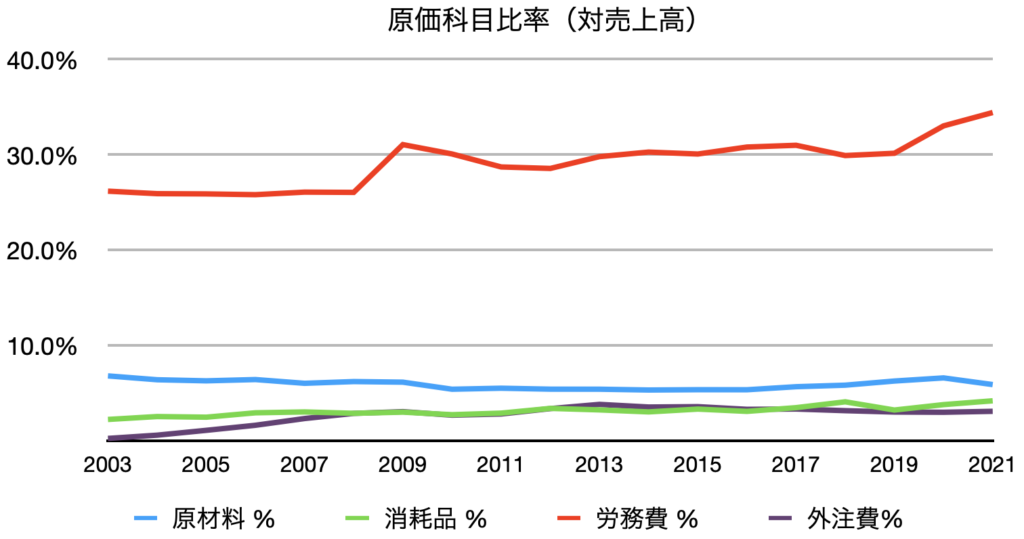

粗利率の低下の原因を探るため、売上高に対する各製造原価科目の比率を見てみましょう。

上のグラフから、2009年前後でその割合が大きく変化している科目は労務費と減価償却費なので、どうやらこの二つによって粗利率の低下は説明できそうだと言う事がわかります。まずは労務費率について詳しく見ていきましょう。

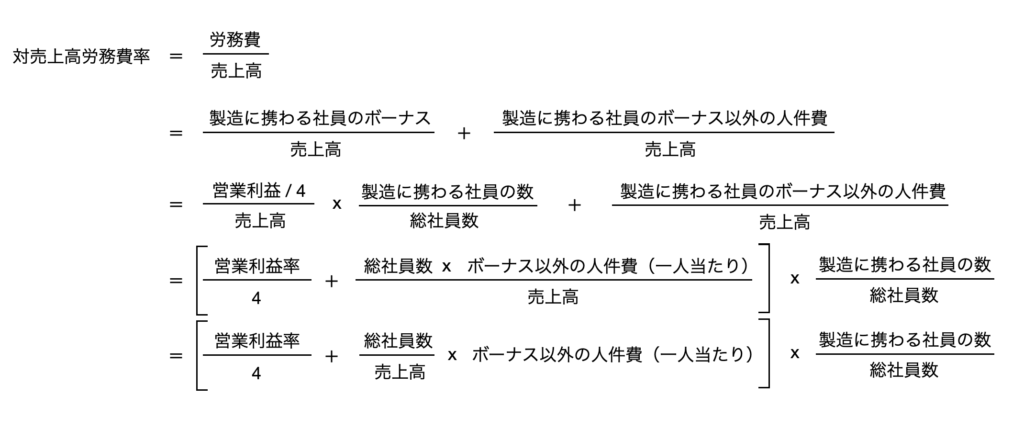

ー 労務費率変化の要因

売上に対する労務費率は2008年以前はおよそ26%でしたが2009年を境に4%増加し、それ以降の平均値は約30%となっています。リーマンショックによる売上の低下が一時的に労務費率の急増を招いたのは納得がいきますが、後に売り上げが回復したにも関わらず労務費率が高止まりしているのは不自然です。そこで、まずはこの原因を調べてみたいと思います。

その前に、同社の少し変わった給与システムについて触れておきます。同社では会社の業績と社員の報酬をリンクさせるため、毎年営業利益(ボーナス払い前)の20%がボーナスとして支払われる仕組みになっています。これを踏まえて対売上高労務費率を因数分解していくと、以下の様に書くことができます。(ただし製造に携わる社員とそれ以外の社員の報酬体系は同じと仮定)。

この様に因数分解すると、対売上高労務費率は大きく分けて「売上高に対するボーナスの比率」と、「売上高に対するボーナス以外の人件費の比率」によって成り立っている事がわかります。さらに前者は営業利益に連動しているため、営業利益率を変数として書き直す事もできました。

2008年以前の営業利益率はおよそ38%でしたが、2009年から2019年については平均28%ほどと約10%低下しています(2020年と2021年はコロナウイルスの流行による影響を排除するため除外)。

この事から、仮に工場で製造に携わる社員数が全社員数の8割ほどだとすると、営業利益率の低下が対売上労務費率の上昇に及ぼした影響はマイナス2%であると推定する事ができます(10% / 4 x 0.8 = 2%)。

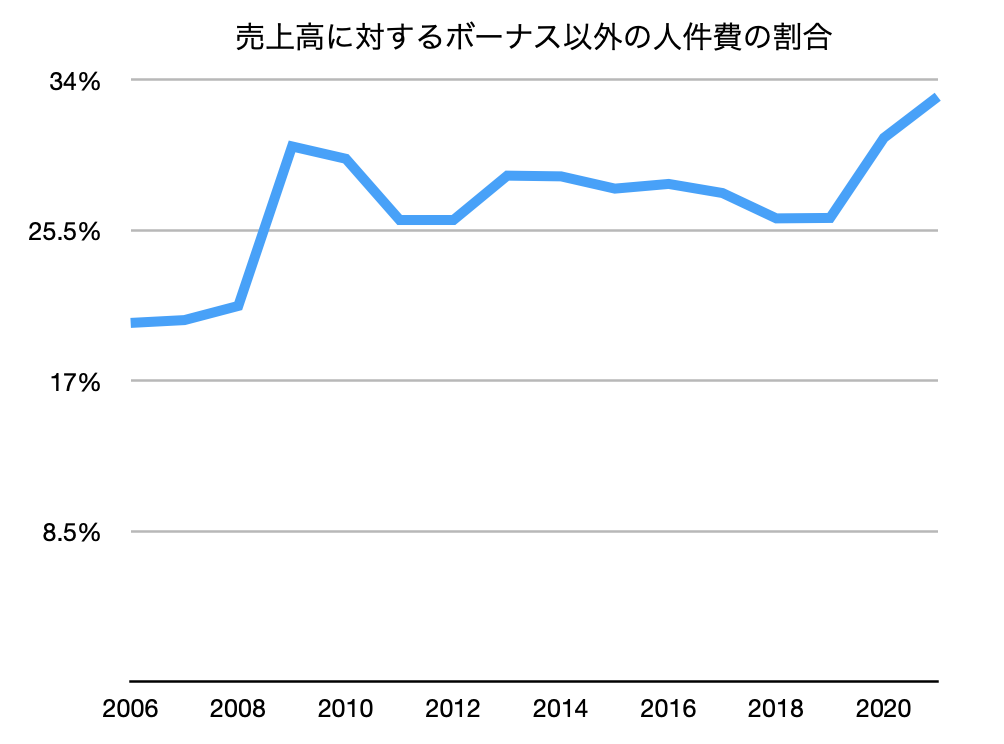

次に「売上高に対するボーナス以外の人件費の比率」が労務費率に与えた影響について見ていきます。ちなみに対売上労務費率の変化はプラス4%で、そのうち営業利益の変化による影響はマイナス2%であるので、「売上高に対するボーナス以外の人件費の比率」が労務費率の変化に及ぼした影響はプラス6%となります。

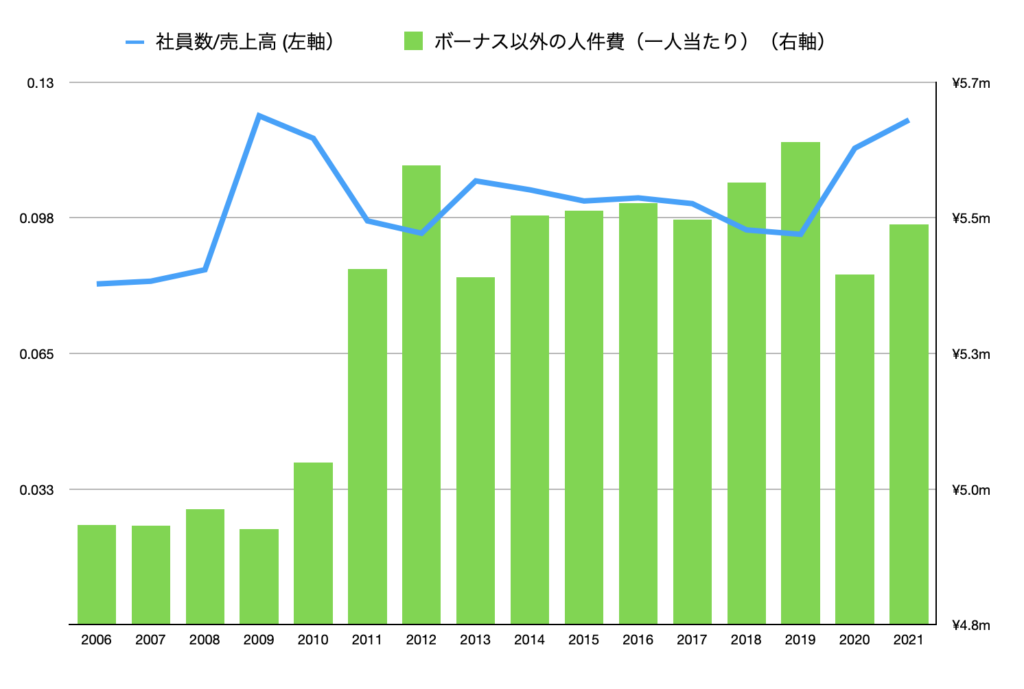

損益計算書にある給与、賞与、福利厚生費、そして労務費の合計を総人件費とした場合、これから営業利益の20%を引いたものがボーナス以外の人件費と考えられます。その様にして求めたボーナス以外の人件費を売上高に対する比率として表したものが下のグラフです。2009年以降大きく上昇しており、これが労務費率上昇の主因である事がわかります。

上の式からわかるように、「売上高に対するボーナス以外の人件費の割合」は「売上高に対する社員数」と「一人当たり人件費(ボーナス以外)」という要素に分ける事ができます。それら二つの推移を表したものが下のグラフです。

2008年以前と2009年以降では「社員数/売上高」(青線)、「一人当たり人件費(ボーナス以外)」(緑の棒グラフ)ともに割合が増えています。増加率で見ると前者は24%、後者は8%です。

以上から、2009年以降に見られた売上高労務比率の増加は、主に売上に対する社員数の増加、そして一人当たり人件費(ボーナス以外)の増加によるものであった事がわかりました。

売上に対する社員数が増加した原因としては、売上の低下に応じた人材の調整を同社が行なっていない事がまず考えられます。社員を家族同然と考える同社創業者の梅原氏は経済状況などに応じた人員整理は行わないと明言していますが、売上は未だにリーマンショック前の水準を回復するには至っておらず、結果として対売上での従業員数が増加したものと思われます。

また、切削工具部門の成長を見込んだ社員増に対して同部門の売上の伸びが低調である事も影響しているかもしれません。

社員一人当たりのボーナス以外の人件費が増加した理由については、憶測になってしまいますが、リーマンショック後に低下した従業員のボーナス収入を補うため、基本給や賞与以外の手当が増額されたのではないかと推察しています。社員を家族と考える梅原氏であればその様な配慮があっても不思議ではありません。

ー 減価償却費

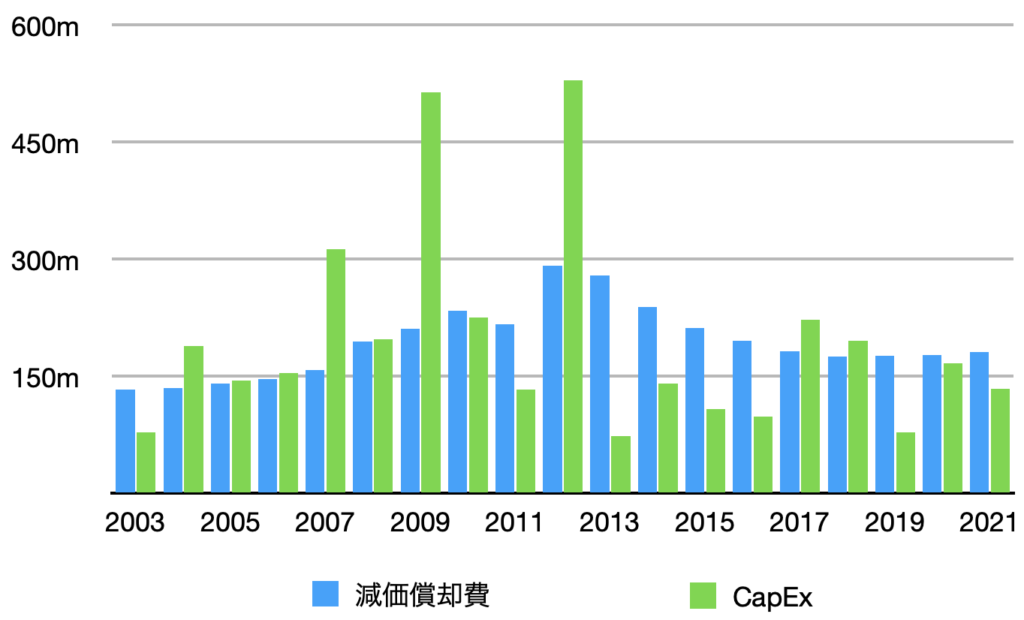

次に、売上に対する減価償却費率の増加について見てみましょう。過去の設備投資を見ると(下グラフ)、特に2007年、2009年、2013年に多くの設備投資が行われてきた事がわかります。これらの主な内訳は、それぞれ、コレットチャック部門の機械への投資、切削工具部門の専用工場の建設、そしてコレットチャック部門/切削工具部門の機械への投資となっています。

これらは定率法で減価償却されるため、設備投資直後の減価償却費が特に大きくなっています。

売上に対する減価償却費率の増加は、単純にこれらの大規模設備投資の直接的な結果と言えるでしょう。

<販管費>

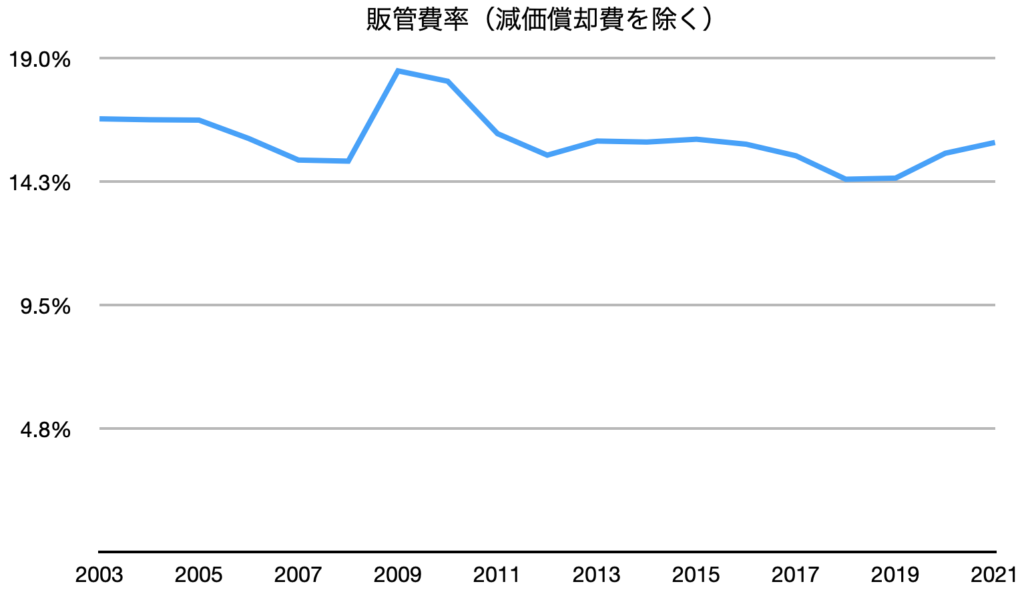

エーワン精密の販管費率はリーマンショックの影響があった年を除けば比較的安定して推移してきており、その平均値は15.5%、減価償却費を除いた場合は15.3%となっています(下グラフ)。減価償却費についてはその標準額について後ほど別個に推定していきたいので、ここでは減価償却費を除いた販管費について分析をします。

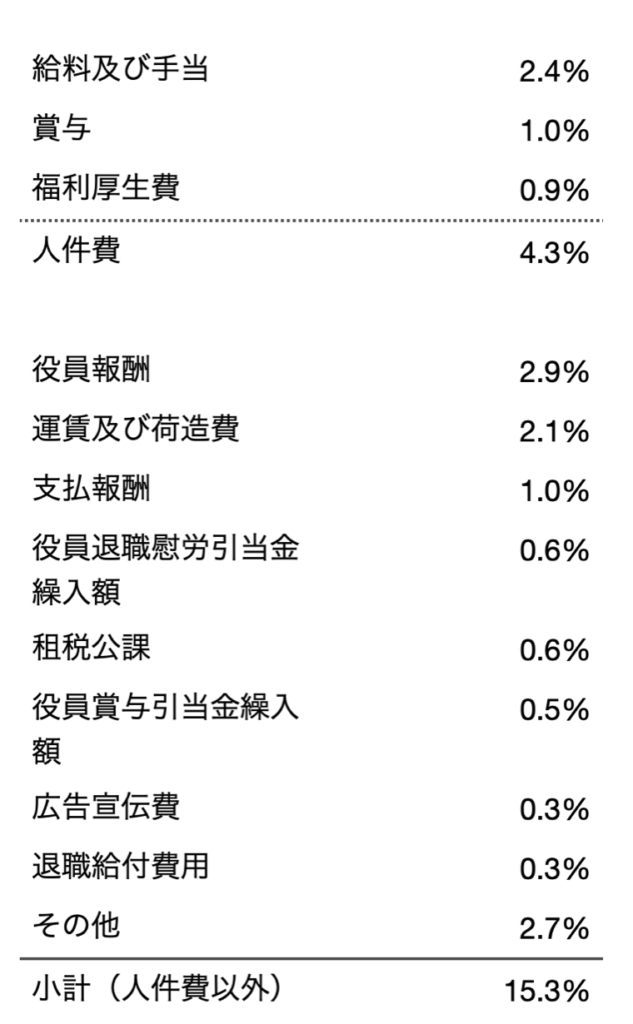

下は、2003年から2021年までの期間について、売上高に対する主な販管費科目の比率の平均を求めて大きい順に並べたものです(給料及び手当、賞与、福利厚生費は人件費としてまとめています)。

販管費に含まれる給料、賞与、福利厚生費は、オフィスワーカーなどの非製造スタッフに係るものです。非製造スタッフのボーナスも営業利益の20%に相当する額となっています。

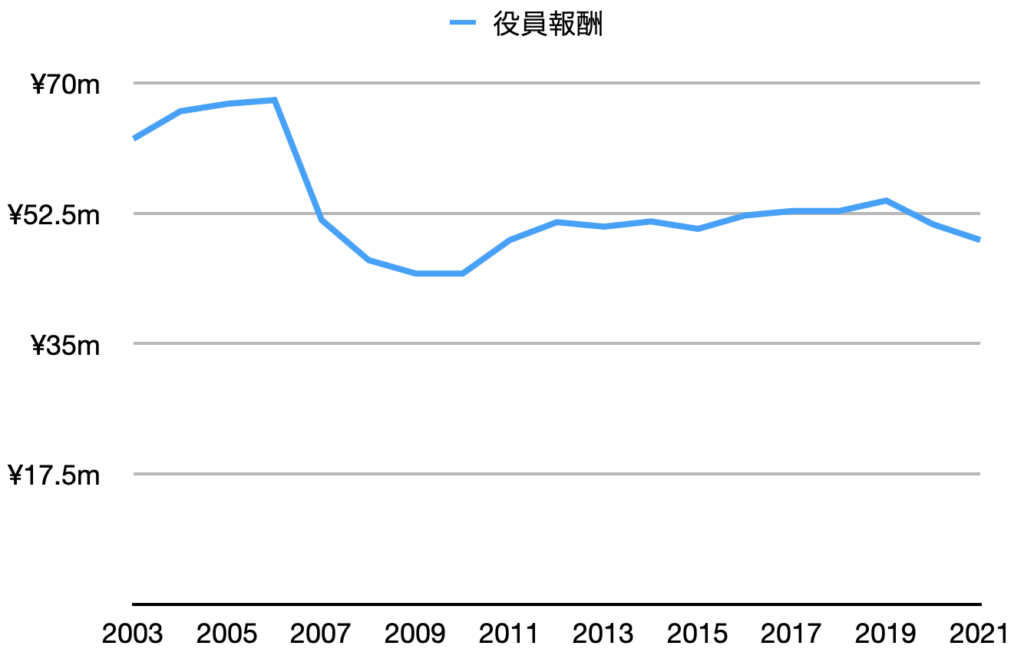

ー 役員報酬

人件費の次に多い販管費は「役員報酬」です。役員報酬の推移(下グラフ)を見ると、リーマンショックの頃に大きく減り、その後は以前の水準まで回復する事なく5千2百万円ほどで推移しています。

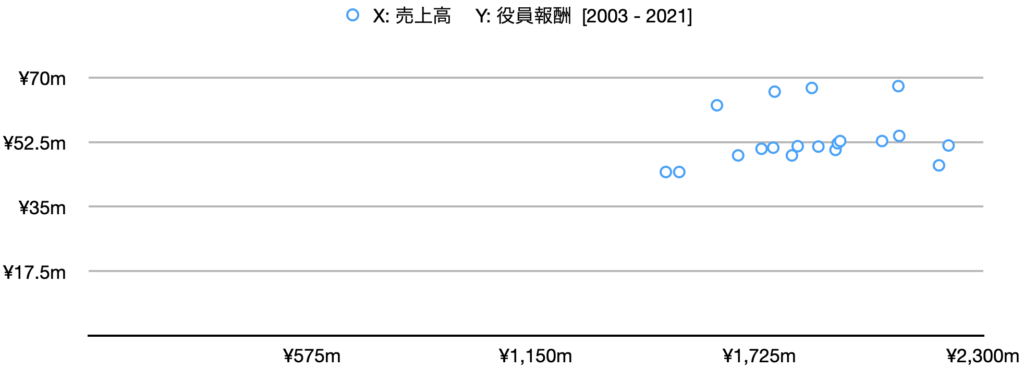

下のグラフは、2003年から2021年までの期間について、役員報酬と売上高の相関を示したものです。

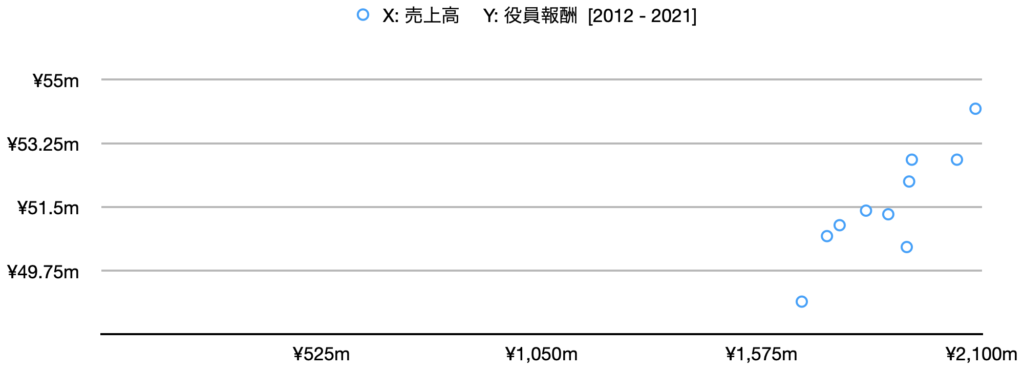

このグラフからは、売上と役員報酬の間には得に相関関係はないように見受けられます。しかし、期間を2012年以降に限って見てみると、上の相関図では隠されていた以下の様な相関関係が出現します。

これは、2012年を境に、役員報酬も従業員のボーナスと同じく、より業績に連動するような仕組みに設計し直された可能性を示唆しています。

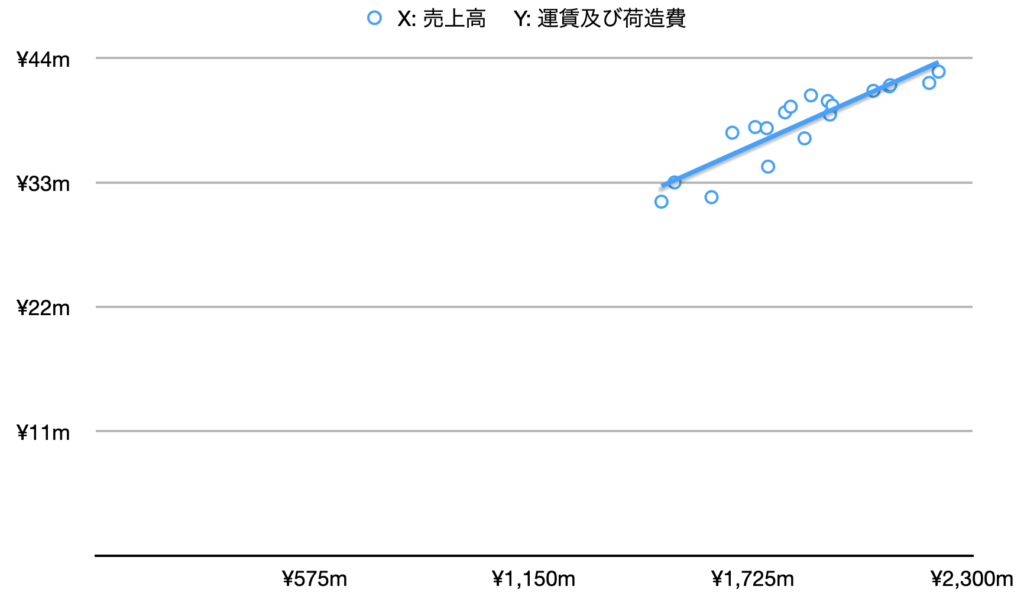

ー 運賃及び荷造費

役員報酬の次に多い販管費科目は「運賃及び荷造費」です。これは主に商品の発送費用であり、下の相関グラフから分かるように、ほぼ全てが変動費です。

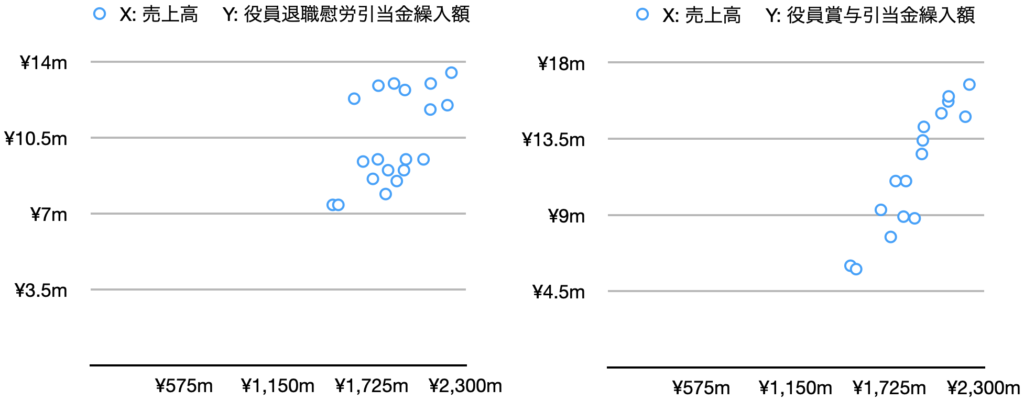

ー 役員退職慰労引当金繰入額、役員賞与引当金繰入額

次に、役員退職慰労引当金繰入額と役員賞与引当金繰入額のついても売上高との相関を見てみましょう(下グラフ)。役員退職慰労引当金繰入額と売上高の間には緩やかな相関が無くもないように見えますが、あまり強いものではありません(左図)。それに対し、役員賞与引当金繰入額と売上高の間の相関は非常に高くなっています(右図)。同社は役員のボーナスも社員と同じく営業成績に連動させたものにしているようです。

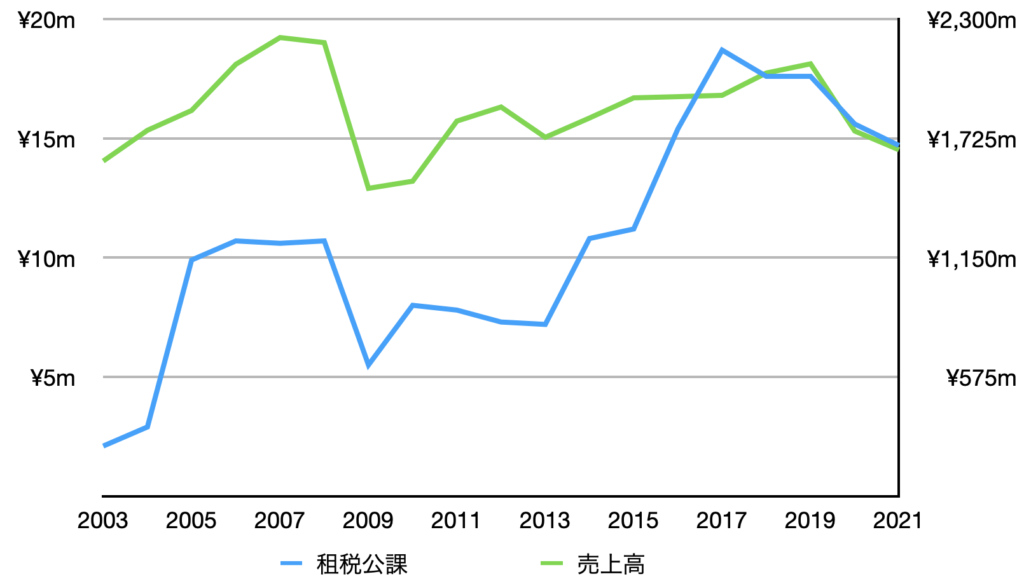

ー 租税公課

次は、固定資産税、都市計画税、自動車税などの損金計上可能な税金をまとめた費用科目である租税公課です。売上高との関係をみると、2010年から2017年までの期間を除いては比較的相関が高く見えます(下グラフ)。

何故2014年以降に租税公課が急上昇したのかはわかりませんが、2018年以降は売上に対して0.9%と一定の割合で推移しているため、取り敢えずはこの比率を標準的な比率とみなして先へ進む事にします。

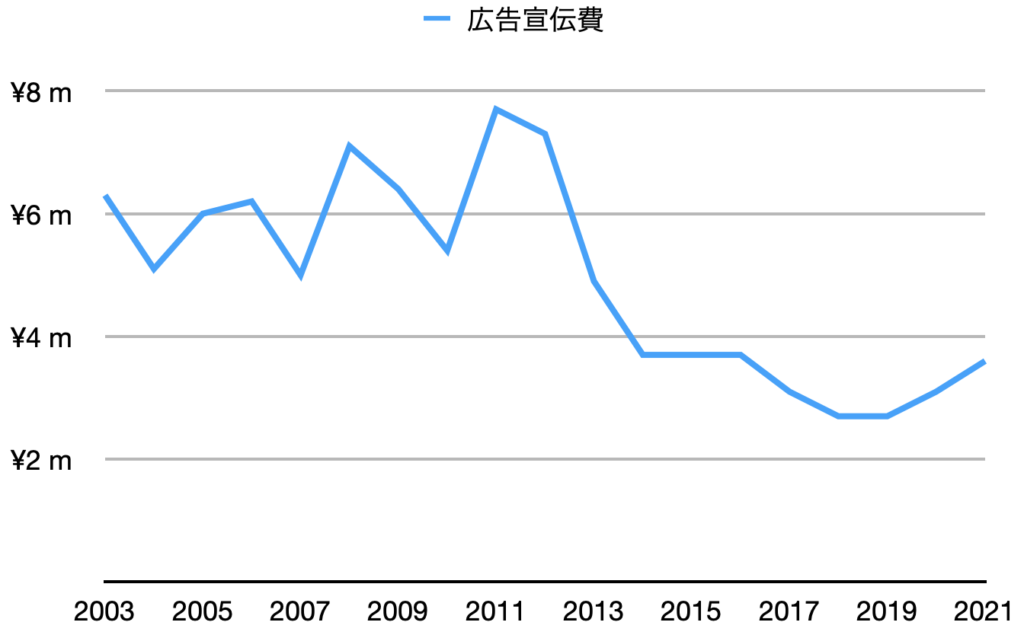

ー 広告宣伝費

最後に広告宣伝費です。広告宣伝費も役員報酬と同じように、ある時期を境としてそのパターンに変化が見られます(下グラフ)。

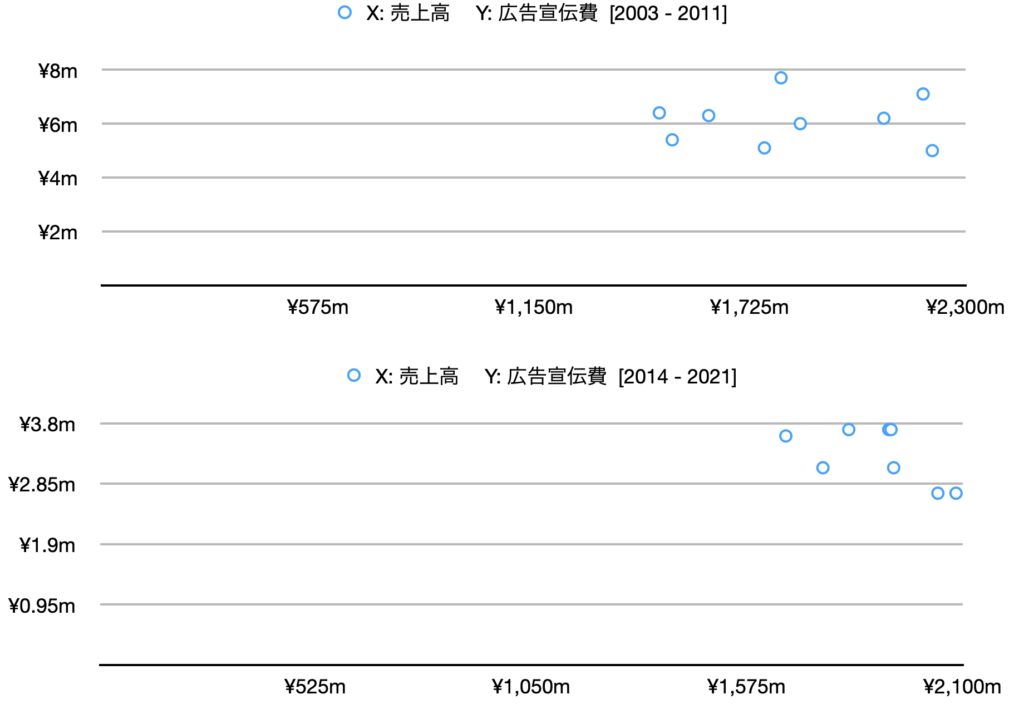

そこで、役員報酬の分析で行ったのと同様に、2003年から2012年までと2014年から2021年までの期間について別々に売上との相関図を描いてみると、次の様になりました。

役員報酬の場合と違い、どちらの期間においても売上と広告宣伝費の相関は一貫して低くなっています。よって、2012年以降広告宣伝費が減少したのは、おそらく費用対効果などを総合的に考慮した上でのビジネス的な判断の結果でしょう。

変動費と固定費

同社の販管費のうち変動費的性質が強いものは、「従業員ボーナス」、「役員ボーナス」、「役員報酬」、「運賃及び荷造費」、そして「租税公課」です。これらを合計すると販管費全体の4割強、対売上比率では7.1%になります。

この数字を用いて同社の販管費率を式で表すと以下のようになります。

固定販管費は定数なので、販管費率は売上高が大きいほど小さくなり、売上高が小さいほど大きくなります。

仮に「固定販管費 / 売上高」比率が8.2%の時の対売上販管費率を基準とすると、10%の売上増は販管費率を0.5%低下させ、10%の売上減は販管費率を0.9%増加させます。

エーワン精密の販管費は変動費の比率が高いため、売上の変化が販管費率に与える影響が比較的小さく、エーワン精密の販管費率は非常に安定したものとなっています。

EPVを求める

ここからは、前章で説明した手法を用いてエーワン精密のEPVを求めていきます。

ー 標準売上高

コレットチャック部門と切削工具部門の標準的な売上高を推定し、それらを合計する事で同社の標準売上高を求めてみましょう。

コレットチャック部門の売上は国内の機械受注統計の動きとほぼ連動しているため、同部門の標準売上高を推測するには、標準的な機械受注金額がどれほどかを知るのが近道です。

マクロ的な事は予想が難しいですが、コレットチャック市場は成熟しているため、過去10年から20年ほどの平均値を標準とすれば、当たらずとも遠からずな予想ができると思われます。コレットチャック部門の売上と機械受注統計の相関は相当高いため、コレットチャック部門の過去の売上の平均を求め、それを同部門の標準売上高とします。2003年から2021年までの期間におけるコレットチャック部門の売上高の平均値は13.5億円なので、これが同部門の標準売上高であると推定されます。ちなみにコロナの影響を受けた2021年と2022年も平均値の計算に含めているのは、その様な出来事は今後も一定の頻度で発生すると想定しているためです。

切削工具部門に関しては、2003年と2021年では行っている事業が異なるため、全期間の平均値を標準的な売上と見做すのは適切ではありません。むしろ、同社が切削工具の最研磨ビジネスに対して行ってきた大規模な設備投資は2013年あたりで一段落しているので、同部門が現在持っている稼ぐ力は2014年以降の数字に表れていると考えるのが自然でしょう。これを踏まえて、2014年から2021年までの平均売上高である5.5億円を切削工具部門の標準売上高と見做す事にします。

以上から、同社の合計標準売上高は19億円と推定されました(自動旋盤用カム部門は無視しています)。

ー 標準売上総利益

次に売上総利益です。減価償却費を除く原価率の推移(下グラフ)を見ると、労務費率が2009年を境に増加していますが、この原因は先ほど上で詳しく説明した通りです。コロナによる売上の急減によって2020年と2021年に労務費率が上昇しており、これが今後どのようになるかは意見の分かれるところだと思いますが、いずれまた30%あたりに落ち着いてくるものと仮定して先へ進む事とします。

その他の原価比率については安定しているため過去の平均をそのまま用いると、減価償却費を除く標準的な原価率はおよそ46.6%と推定する事ができます。

ー 標準販管費率

減価償却費を除く販管費率はこれまで15%強で安定的に推移しており、また同社の販管費率は変動費の多さから今後も同様に推移していくと思われます。よって、この15%強を同社の標準的な販管費率(減価償却費を除く)とします。

以上から、減価償却費を除く標準原価率と標準販管費率の合計はおよそ62%となるので、標準EBITDAマージンは約38%と求められます。そしてこれに標準売上高の19億円をかけると、標準EBITDAは7.2億円であると見積もる事ができます。

ー 標準的な減価償却費とメンテナンスCapEx

2003年から2021年までの19年間に計上された減価償却費の合計は37億円でした。単純に平均を取れば一年当たりの減価償却費は約2億円ですが、これには大規模な成長投資に関連して発生した減価償却費も含まれています。よって、実際の標準的な減価償却費はこれよりもう少し低くなるはずです。

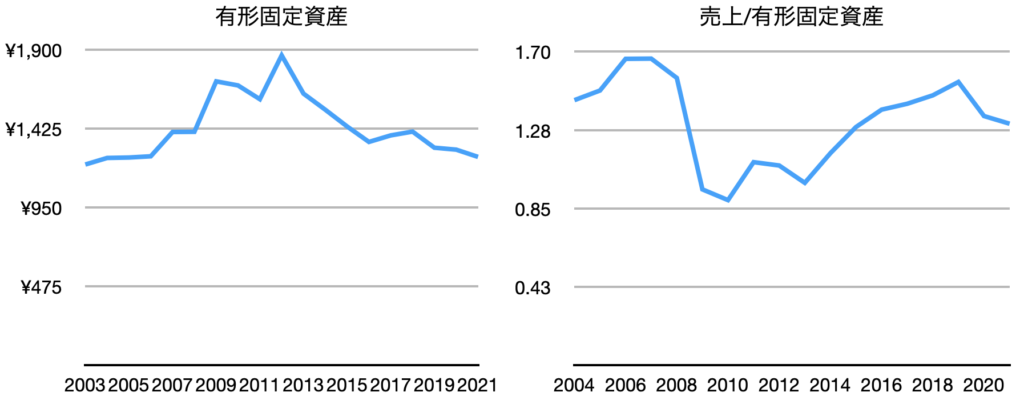

上の二つのグラフは、それぞれ有形固定資産の額(左)と、それに対する売上高の割合(右)の推移を示したものです。まず、一つ目のグラフからは、2010年前後に行われた大型の設備投資により有形固定資産が急速に増加し、その後は定率法による減価償却によってそれが比較的早いペースで縮小していく様子が見て取れます。

二つ目のグラフは有形固定資産に対して売上が何倍だったかを示しており、一定の売上高を支えるためにはどれほどの有形固定資産が必要なのかを知る手がかりとなります。この倍率のピークは2006年の1.66です。これは、1円の有形固定資産があれば少なくとも1.66円までの売上高を支える事はできると言う事です。

これを応用して、先ほど求めた標準売上高の19億円を支えるのにはいくらの有形固定資産があればいいのかを計算してみましょう。

19億円 / 1.66 = 11.5億円

2021年末時点での有形固定資産は12.5億円なので、標準的な有形固定資産額よりも1億円だけ過剰であると言えます。しかし、これくらいの差は誤差の範囲なので、現在同社が持っている有形固定資産は標準的なレベルにあると言っていいでしょう。

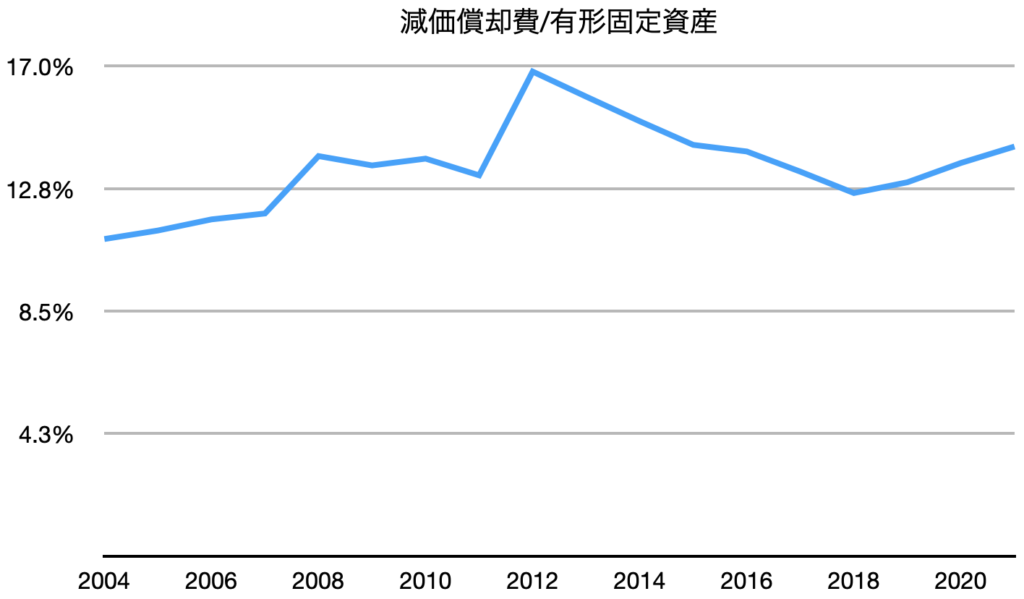

次に、過去の減価償却費が有形固定資産に対してどれほどであったかを参考にして、標準的な有形固定資産の額から標準的な減価償却費を推定していきたいと思います。過去の有形固定資産に対する減価償却費の割合は以下の通りです。

2007年から2012年あたりは大型の設備投資が相次いだため、有形固定資産に対する減価償却費の割合は標準よりも大きくなっています。

一連の大型設備投資の償却期間が平均で20年ほどだとすると、現時点(2021年)で丁度半分ほどの償却期間が過ぎた事になります。定率法で償却すると、償却期間の中間地点では全償却額のおよそ7割が償却済みとなっている筈なので、大規模投資後に発生していた超過減価償却費は、現在においてはだいぶ少なくなっていると思っていいでしょう。そのため、2021年の有形固定資産に対する減価償却費の比率(14.2%)は標準的な比率にかなり近いものであると思われます。

ただし、2020年と2021年はコロナの影響からか設備投資が少なかったので、実際の標準的な比率はこれよりもう少し低いかもしれません。そこで、やや恣意的ではありますが、12.5%あたりを標準比率として採用する事にします。そうすると、12.5億円の有形固定資産に12.5%を乗じる事で、標準減価償却費は1.6億円と推定できます。

先ほど求めた標準EBITDAからこの標準減価償却費を引くと、EBITは5.6億円と求められます。

税金については、これまで同社の利益に課される実質税率は法定実効税率とほぼ同じであったため、今後もその傾向は続くと考えていいと思います。5.6億円のEBITに現在の法定実効税率である約31%を適用すると、標準税引後利益は3.9億円と計算されます。

メンテナンスCapExは標準減価償却費と同程度になると思われるので、標準キャッシュ利益も同じく3.9億円です。

バランスシートアイテムの調整

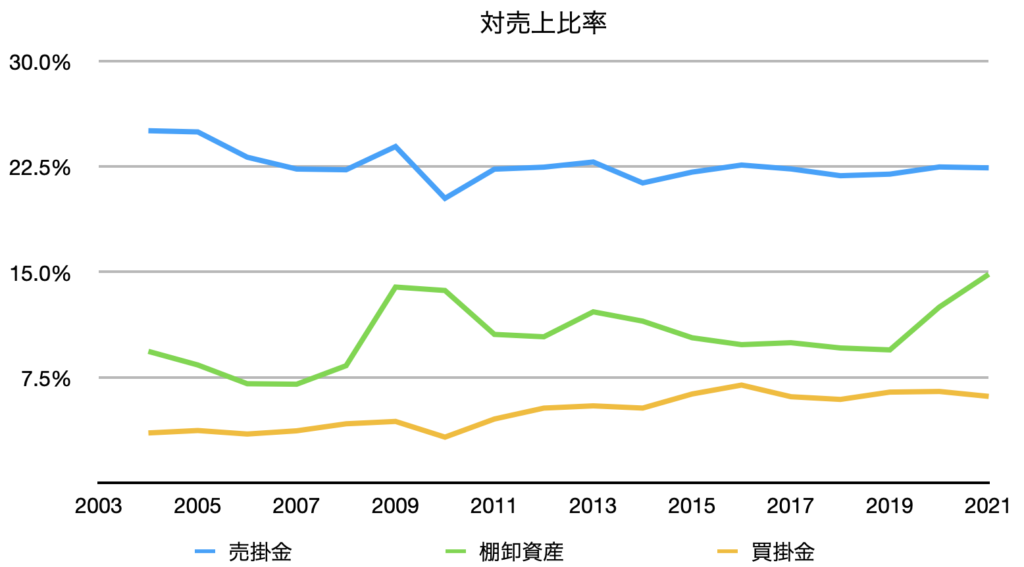

下のグラフは、売上高に対する売掛金、棚卸資産、買掛金の比率の推移を表したものです。売掛金の比率は非常に安定して推移していますが、棚卸資産はやや変動が激しいです。また、買掛金は2017年まで微増傾向を続け、以降は横ばいとなっています。

棚卸資産比率が2020年以降に跳ね上がったのは主にコロナの影響ですが、特殊切削工具部門においてより高難度な製品の注文が増えてきた事もいくらか関係していそうです。同社決算説明会の書き起こしには「最近注文が多い特殊工具は製造が難しく、迅速な納品のためには多くの半加工品を抱えなければならない」と言った内容の記述が見られます。

コロナは一時的ですが、迅速な納品のために多く半加工品を抱える状況はこれからも継続するでしょう。これを考慮に入れると、標準的な棚卸資産比率は2019年の水準よりもやや高い水準、10%ほど、になるのではないかと思われます。

買掛金比率が増えてきた理由は不明ですが、総売上高に占める切削工具部門の売上高の増加と買掛金比率の増加はある程度同じような動きをしている(下グラフ)ので、これが原因の一つである可能性もあります。

切削工具部門の標準売上高である5.5億円は総標準売上高19億円の28.9%なので、過去5年ほどの同比率とほぼ同じです。よって、もしも切削工具部門の相対的な売上高と買掛金比率に相関があるとしたら、標準的な買掛金比率は過去5年の平均である6.2%ほどになりそうです。

もちろん、買掛金比率と切削工具部門の売上比率は無関係である可能性もありますが、標準的な買掛金比率を探る上でこれよりも有力な指標もないため、この6.2%を標準買掛金比率として採用する事にします。

なお、売掛金については今後も安定的に推移すると仮定し、2009年以降の平均値である22.2%を標準比率とします。

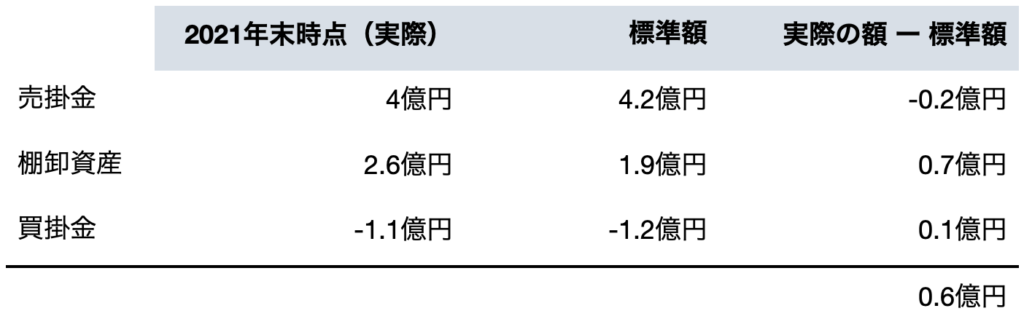

以上から、売掛金、棚卸資産、買掛金の2021年末時点における実際の額と、それらの標準額の違いは次の表の様にまとめられます(買掛金はマイナスで表示)。実際の売掛金は標準よりも0.2億円少なく、棚卸資産は逆に0.7億円の超過です。そして買掛金は標準よりも0.1億円だけ少なくなっています。

これらを合計すると、実際の運転資本は標準的な額に比べて0.6億円多くなっている事がわかります。しかし、差額は僅かなので、これについての調整は加えない事とします。

また、先ほど確認したように有形固定資産もおよそ標準的な金額になっているので、特に調整は加えなくていいでしょう。

バリュエーション

「Earnings Power Value-稼ぐ力の価値」の章では、EPVを計算し、それにネットキャッシュなどを加減する事で会社の適正価値を求めましたが、ここでは少し違ったやり方を試してみましょう。将来の株価を予測し、それを今の価格と比べる事で割安度を判定してみます。

以下の表は、次の10年間について、同社が標準キャッシュ利益を稼ぎ続けた場合に、配当金やネットキャッシュの額がどの様に変化するかをシミュレーションしたものです(単位: 億円)。なおシミュレーションにあたり、配当金は純資産額の3%と仮定しています。これは同社マネジメントの配当性向に関する発言を基にしたものです。

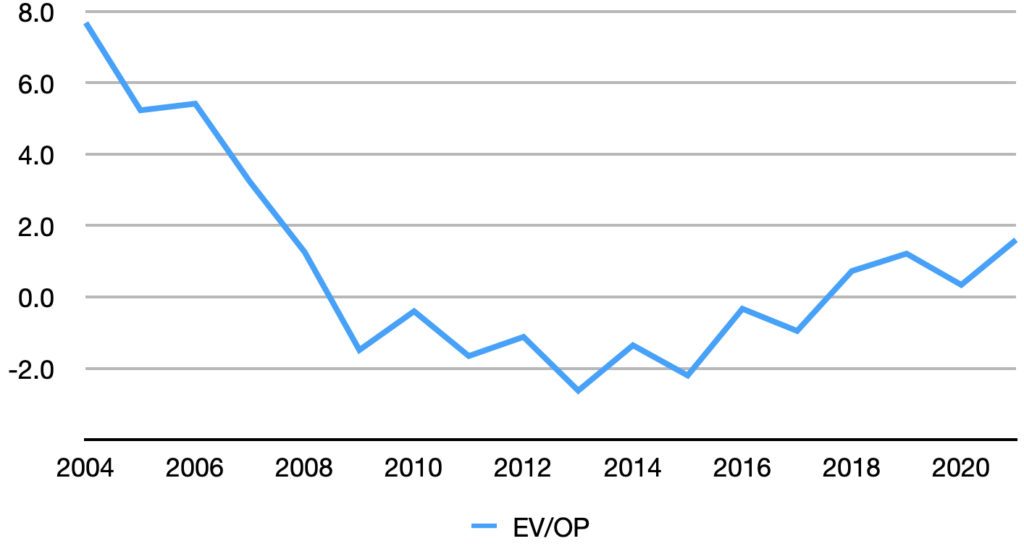

下のグラフは、同社の営業利益に対するEV(エンタープライズバリュー)の倍率の推移です。2004年から2021年の期間では、EV/営業利益の平均値は0.81倍、中央値は0倍、最大値と最小値はそれぞれ7.7倍と-2.8倍でした。

ちなみに過去10年間では中央値が-0.95倍、平均値が-0.58倍、最大値と最小値はそれぞれ-2.6倍と1.6倍となっています。

エーワン精密はこれまで一貫して黒字であり、そのような会社のEV/営業利益倍率がマイナスになる事は本来おかしいのですが、日本の小規模な会社では他にも数社、同様のバリュエーションがなされているものが存在します。

この様な非常に低いバリュエーションの原因としてよくあるのは不適切なコーポレートガバナンスやマネジメントの株主に対する敵対的な姿勢などですが、同社の場合は、おそらく積み上がるキャッシュが株主の利益に繋がっていないと投資家から判断されている、または、創業者が(関連会社を通して)多くの株式を保有しており、他の企業やファンドに買収される可能性が低いと考えられている事が主因ではないかと思われます。

しかし、その様な企業でも3倍程度のEV/営業利益倍率が付いている事例はよく見かけるので、エーワン精密についても市場が同様の倍率を付与する可能性は十分にあると言えるでしょう。そこで、将来のEV/営業利益倍率が取りうる範囲としては、少なくとも0倍、多くて3倍と言うのが現実的なところでしょう。

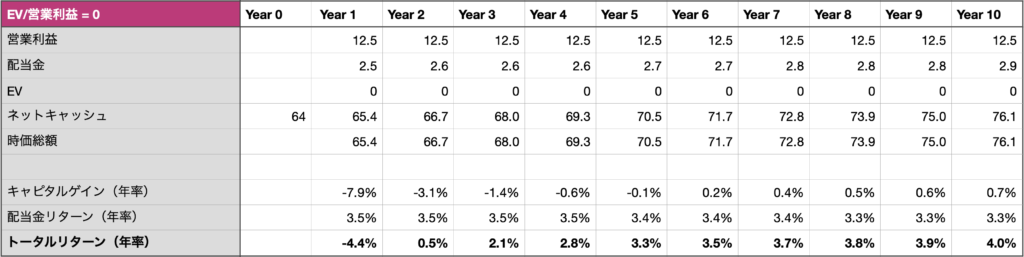

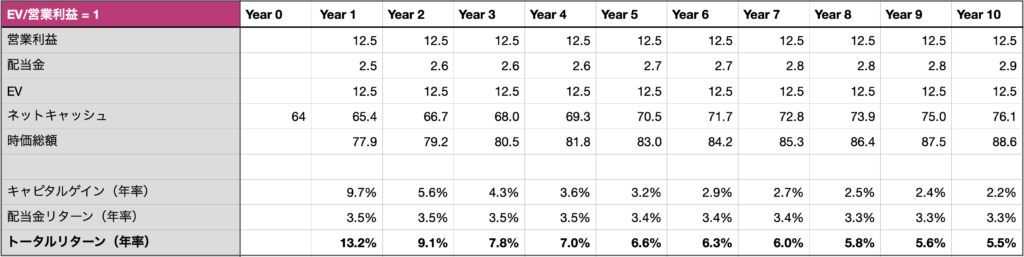

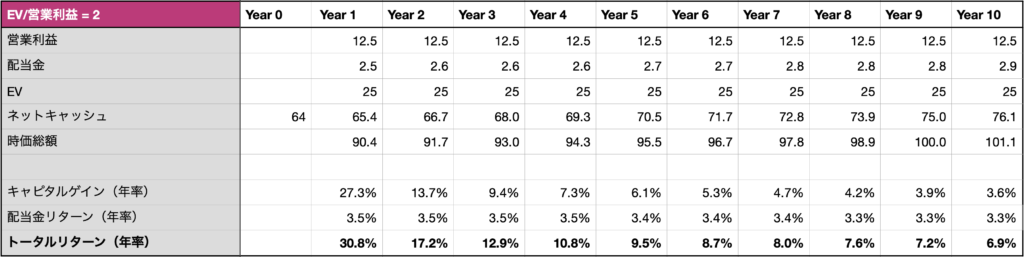

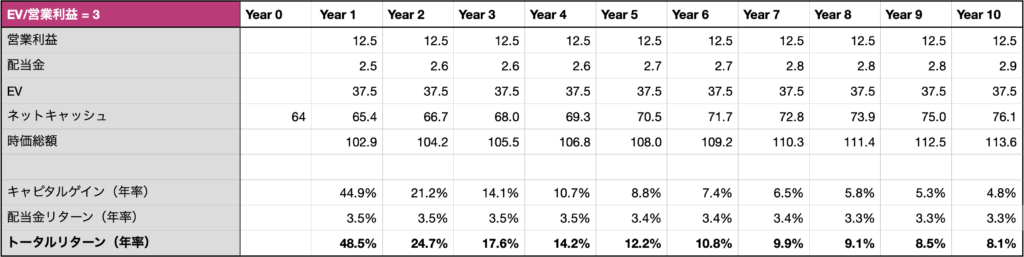

これを基に今後10年の時価総額をシミュレーションしてみます。以下の表は、それぞれEV/営業利益倍率が0倍、1倍、2倍、3倍の場合について、現在の価格(時価総額=71億円)で株式を購入した場合のキャピタルゲインと配当リターン、そしてそれらを合わせたトータルでのリターンがいくらになるかを示したものです(単位: 億円)。

上の4つの表を比べると、EV/営業利益倍率の違いによって期待される年率リターンが大きく変わる事がわかります。

また、同じ倍率でも投資期間が長くなるほどリターンは減少していく傾向も見て取れます。これはディスカウント解消に要する期間が長くなるほど一年当たりのリターンが減るためです。

EV/営業利益倍率がどこかのタイミングで3倍になる場合(一番下の表)、それが投資をしてから1年後であれば48.5%ものリターンになり、4年かかっても15%近いリターンとなります。また、仮に10年かかったとしてもリターンは9%ほどと、悪くない投資になるでしょう。

しかし、今後10年間、EV/営業利益倍率が0倍を超えなかった場合(一番上の表)の年率リターンは-4.4%から4.8%と、かなり低調なものとなってしまいます。

これらの情報を用いてどのような投資判断をするかは投資家次第です。

次の3年間でエーワン精密への投資から年率15%以上のリターンを達成したいとしたら、少なくともEV/営業利益倍率は3年以内に3倍弱になる必要があります。もし、投資家がそれが高い確率で実現すると考えるのであれば、現在の価格でのエーワン精密への投資は十分正当化されますが、その様な倍率が3年以内に実現する可能性はとても低いと考える投資家や、エーワン精密よりも条件の良い投資案件を検討している投資家にとっては、上のシミュレーション結果は反対に、同社への投資をリジェクトする理由になるでしょう。

上のシミュレーションを応用すると、自分の欲しいリターンが得られる価格を逆算することもできます。

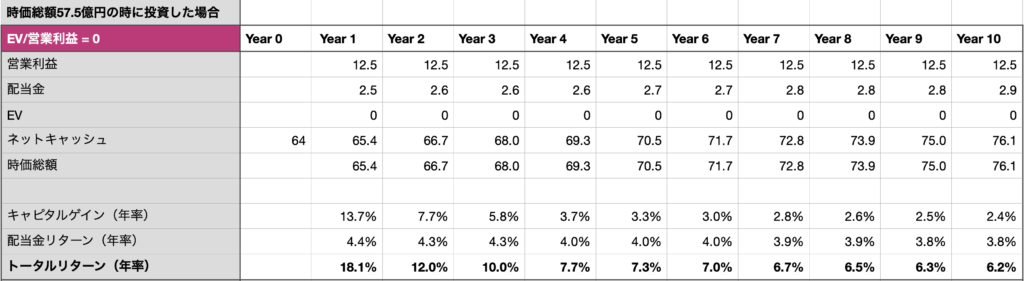

例えば次の3年間のEV/営業利益倍率は0倍のままである可能性が高いと思っている投資家が、それでも3年以内にエーワン精密への投資から最低10%の年率リターンを得たいと思っている場合、この投資家が同社への投資を検討すべき価格は時価総額が57.5億円以下の時であると計算する事ができます(下表)。

現在の価格をもとに期待リターンを計算する場合も、期待リターンからエントリーポイントとなる価格を逆算する場合も、大きなマージン・オブ・セイフティを確保するようにしましょう。

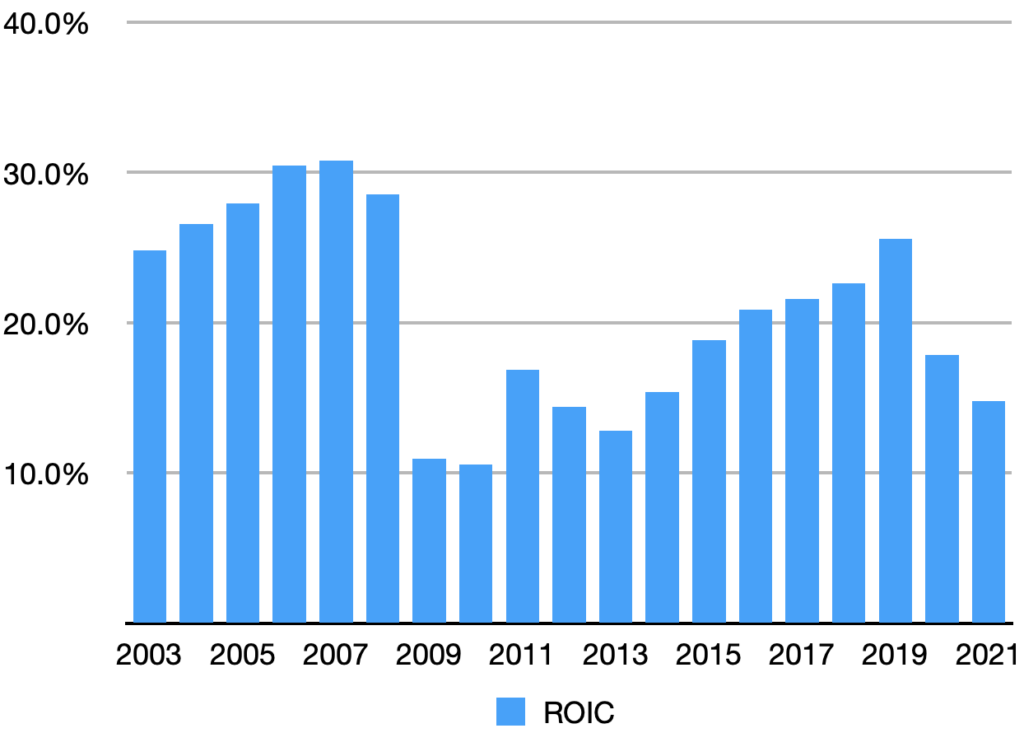

ROIC

成長予測を含むバリュエーションは信頼性が低下するため、ここまでのバリュエーションには成長を一切織り込んでいません。もしも成長に関する予測が投資判断のキーになるようであれば、それはその投資の投機的性質が高まっているサインです。

バリュー投資家としては、たとえ企業が成長しないとしても十分割安である株式を購入したいものですが、マネジメントが切削工具部門での成長を目指している以上、少なくともその成長が株主価値を高めるものなのかどうかは確認しておいた方が良さそうです。

下はエーワン精密のROICの推移です。リーマンショックの最中でさえ同社のROICは10%を割っておらず、業績が最も好調だった2007年に至っては30%を超えるなど、非常に高い水準となっています。2003年から2021年のROICの中央値は20.8%となっており、製造業としては異例の高さです。

高ROICの要因は、コレットチャックの分野において高いシェアを持っている事、競合が真似できない圧倒的な納期の早さを実現している事、などといった競争優位性に起因するものです。

同社が成長を見込んでいる切削工具の市場は、規模こそコレットチャック市場よりずっと大きいものの、安価な汎用品分野では競争が激しくなっています。同社が高ROICを維持しながら成長するためには、この様な商材ではなくハイエンドのニッチに照準を絞る必要があります。

過去の決算説明会書き起こしなどを参考にすると、同社のマネジメントはこの点をしっかり認識しているようです。同社が狙っているのは「加工が難しい特殊工具」であり、マージンを減らしてまで売上を伸ばしていく事はないと同社の林社長は述べています。

また、エーワン精密の創業者である梅原氏は以前、ナンバーワンになれる可能性がない分野には参入しないという趣旨の発言をしているので、もしかすると成長投資を続けている特殊切削工具の分野においては何かしらの勝算もあるのかもしれません。

いずれにせよ、これまでの高ROICと経営者の方針からは、同社の成長が株主価値の破壊につながる可能性は低いと考えていいでしょう。