[ 概要 ]

Magic FormulaはROCとEBIT/EV利回りを用いて「なるべくハイクオリティ、なるべくお値打ち」な銘柄を抽出しようとしますが、Deep Valueスクリーナではこのうち「よりお値打ち」の部分のみに着目します。

Magic Formulaに比べてシンプルなこの手法ですが、トビアス・カーライルが行ったバックテストよると、ある期間においてはこちらの方がより高いリターンをあげたという事です。詳しくはトビアス・カーライルのコチラの本を参考にしてください。

なぜMagic Formulaよりも良い結果が出たのかについては諸説ありますが、最もあり得そうな理由としては高いROCが必ずしも永続的はでない事、全ての高ROC企業がハイクオリティ企業ではない事、EV利回りの高い企業は買収のターゲットになりやすく、そのようなイベントが起きた際には株価が跳ね上がりやすい事、などが考えられます。

[ 概要 ]

Magic FormulaはROCとEBIT/EV利回りを用いて「なるべくハイクオリティ、なるべくお値打ち」な銘柄を抽出しようとしますが、Deep Valueスクリーナではこのうち「よりお値打ち」の部分のみに着目します。

Magic Formulaに比べてシンプルなこの手法ですが、トビアス・カーライルが行ったバックテストよると、ある期間においてはこちらの方がより高いリターンをあげたという事です。詳しくはトビアス・カーライルのコチラの本を参考にしてください。

なぜMagic Formulaよりも良い結果が出たのかについては諸説ありますが、最もあり得そうな理由としては高いROCが必ずしも永続的はでない事、全ての高ROC企業がハイクオリティ企業ではない事、EV利回りの高い企業は買収のターゲットになりやすく、そのようなイベントが起きた際には株価が跳ね上がりやすい事、などが考えられます。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、Magic formulaでは金融収入は除外して考えますが、銀行などの金融機関から金融収入を除いてしまえば何も残らなくなってしまいます。そこで、金融ビジネスを行なっている会社はMagic Formulaの対象から外します。

2. EBIT/EV利回りを計算する

EBIT/EV利回りとは、利払前税引前利益をエンタープライズバリューで割ったものです。

税引前、利払前の利益であるEBITを使う理由は、支払利息や税金費用の影響を除くことで、よりビジネス自体の稼ぐ力に注目する事ができるから、というのが理由です。

3. ランクをつける

EBIT/EV利回りが大きいものから高い順位をつけていきます。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、Magic formulaでは金融収入は除外して考えますが、銀行などの金融機関から金融収入を除いてしまえば何も残らなくなってしまいます。そこで、金融ビジネスを行なっている会社はMagic Formulaの対象から外します。

2. EBIT/EVを計算する

EBIT/EV利回りとは、利払前税引前利益をエンタープライズバリューで割ったものです。

税引前、利払前の利益であるEBITを使う理由は、支払利息や税金費用の影響を除くことで、よりビジネス自体の稼ぐ力に注目する事ができるから、というのが理由です

3. ランクをつける

EBIT/EV利回りが大きいものから高い順位をつけていきます。

[ Deep valueの良いところ ]

ウォーレン・バフェットはかつて「素晴らしい会社を適正価格で買う方が、まあまあの会社を素晴らしい価格で買うよりもいい投資だ」と言いました。

彼がこの発言をして以降、一般の投資家の間でも同様のアプローチを試みる人が増えましたが、どれほどの人が成功しているのでしょうか。

と言うのも、バフェットの言う素晴らしい会社というのは稼いだ利益を再投資してビジネスを複利的に成長させていける企業の事ですが、その様な会社はごく僅かしか存在せず、また、あったとしてもそれらの株価が適正価格であるかを判断するのは至難の技だからです。

それに対し、「まあまあ」の会社はいたる所に存在しています。さらに、それらの株価が割安かどうかを判断するためには通常、将来の成長予測といった高度なスキルは必要ありません。

成功率を考えれば、並外れた洞察力を持ち合わせない(このサイトの管理人のような)一般投資家にとっては、これらの会社をターゲットにした方が分がよさそうな気がします。

Deep valueでは価格と収益の比較のみによって割安度を判定するため、「素晴らしい価格で取引されている凡庸な会社」を探すのには非常に向いているスクリーナーだと思います。ここをスタート地点として分析を進めていけば、より打率を上げる事ができるかもしれません。

[ Deep valueの良いところ ]

Warren Buffettはかつて「素晴らしい会社を適正価格で買う方が、まあまあの会社を素晴らしい価格で買うよりもいい投資だ」と言いました。

彼がこの発言をして以降、一般の投資家の間でも同様のアプローチを試みる人が増えましたが、どれほどの人が成功しているのでしょうか。

と言うのも、バフェットの言う素晴らしい会社というのは稼いだ利益を再投資してビジネスを複利的に成長させていける企業の事ですが、その様な会社はごく僅かしか存在せず、また、あったとしてもそれらの株価が適正価格であるかを判断するのは至難の技だからです。

それに対し、「まあまあ」の会社はいたる所に存在しています。さらに、それらの株価が割安かどうかを判断するためには通常、将来の成長予測といった高度なスキルは必要ありません。

成功率を考えれば、並外れた洞察力を持ち合わせない(このサイトの管理人のような)一般投資家にとっては、これらの会社をターゲットにした方が分がよさそうな気がします。

Deep valueでは価格と収益の比較のみによって割安度を判定するため、「素晴らしい価格で取引されている凡庸な会社」を探すのには非常に向いているスクリーナーだと思います。ここをスタート地点として分析を進めていけば、より打率を上げる事ができるかもしれません。

スクリーナーについて

[ スクリーナーについて ]

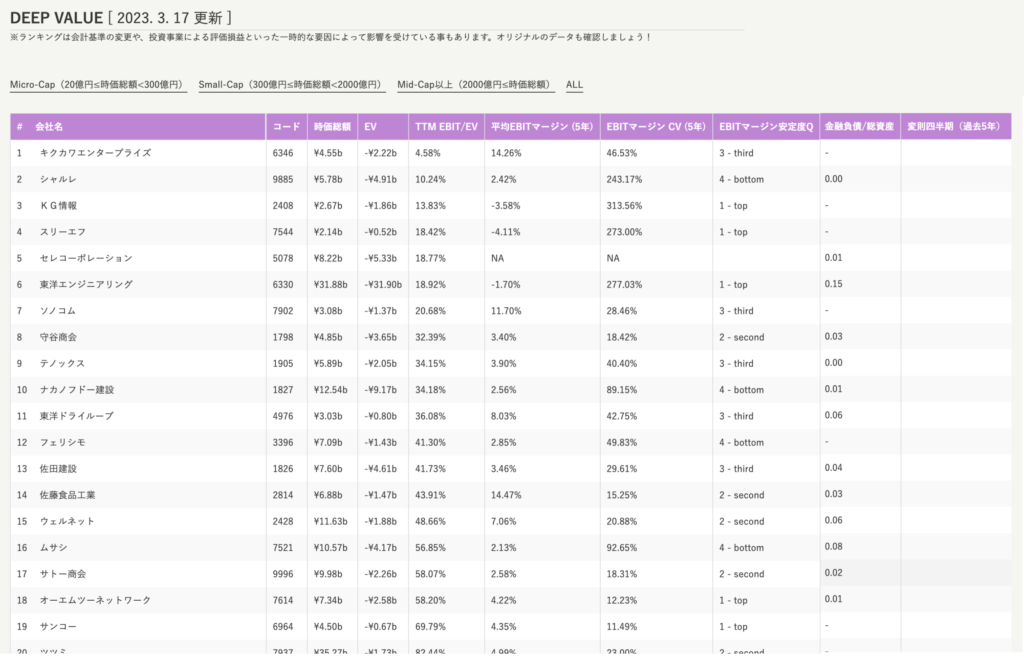

当サイトのDeep Valueスクリーナーは、東証に上場する企業をDeep Valueスコアの高いものから順に500社表示します。

データテーブルには時価総額、EV、過去5年間の平均EBITマージンの他、過去5年間のEBITマージンの変動の度合いを表すCV(Coefficient of Variance)や、そのCVが他企業と比べてどれほどなのかを四分位で表したデータ、さらに企業の財務健全性を大まかに表す「金融負債/総資産」の割合の情報などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天)

- 上場して間もない企業

- 過去12ヶ月間のEBITがマイナスの会社

- 過去12ヶ月間に変則的な会計期間があった会社

[ 更新頻度 ]

週2回(火曜日、金曜日)

スクリーナーについて

当サイトのDeep Valueスクリーナーは、東証に上場する企業をDeep Valueスコアの高いものから順に500社表示します。

データテーブルには時価総額、EV、過去5年間の平均EBITマージンの他、過去5年間のEBITマージンの変動の度合いを表すCV(Coefficient of Variance)や、そのCVが他企業と比べてどれほどなのかを四分位で表したデータ、さらに企業の財務健全性を大まかに表す「金融負債/総資産」の割合の情報などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天)

- 上場して間もない企業

- 過去12ヶ月間のEBITがマイナスの会社

- 過去12ヶ月間に変則的な会計期間があった会社

[ 更新頻度 ]

週2回(火曜日、金曜日)