株式の価値とはビジネスの価値であるので、バリュー投資を行うにあたってはビジネスの価値を正しく把握する事が大事だ、とここまで繰り返し述べてきましたが、目まぐるしく変わる株価などを見ているとついその背後にあるビジネスの事を忘れてしまいがちです。

また、ビジネスの分析というとなんだか難しそうで、どのように取り組んでいいのかわからない、という方も多いと思います。

そこで、この章ではビジネスの仕組みや、ビジネスと株式市場との関係性について、バリューコーヒーという架空のスモールビジネスを通して説明していきたいと思います。

ビジネスの仕組み

世の中には無数のビジネスがありますが、コアにある仕組みは一つしかありません。町の八百屋であろうが、テスラであろうが、全てのビジネスは煮詰めれば以下のようになります。

- 資金を集める

- 集めた資金で、ビジネスに使用する資産を購入する

- その資産を使ってサービスや商品を作って顧客に提供し対価をもらう、また、その過程で必要な費用を払う

- 借入金の利息や税金を支払う

- 損耗した資産を修復、交換する

- 残りの利益を株主還元、借入金の返済、ビジネスへの再投資、M&A、その他の投資などに使う

この一連のビジネスプロセスに沿ってバリューコーヒーのビジネスを見ていきましょう。

バリューコーヒー

バリューコーヒーはエスプレッソマシーンを設置したリヤカーをオフィス街に出店し、持ち帰り用コーヒーを販売するシンプルなビジネスです。地元のオフィス街ではこの様な形態の店がまだないため出店すれば成功が見込めそうですが、事業を始めるために必要な初期コストを見積もったところ50万円となり、この起業家が出せる限界である30万円を超えてしまいました。

そこで、足りない分は誰かに出してもらう事になります。

1)資金を集める

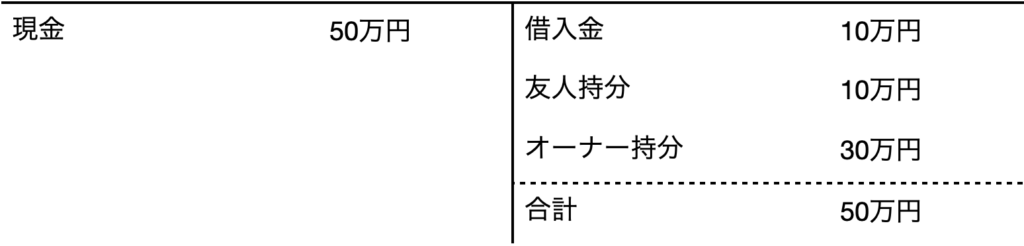

この起業家が友人に出資を頼んだところ10万円なら出してもいいと言われたので、株式を40株発行し、そのうちの10株を1株1万円で買ってもらいました。そして残りの30株については自分で30万円出し購入しました。

まだ足りない10万円について地元の銀行へ相談してみると、年率5%、当面は元本の返済義務なしという条件で融資をしてくれる事となりました。これで資金調達完了です。

この時点でのバリューコーヒーのバランスシートは次の様になっています。

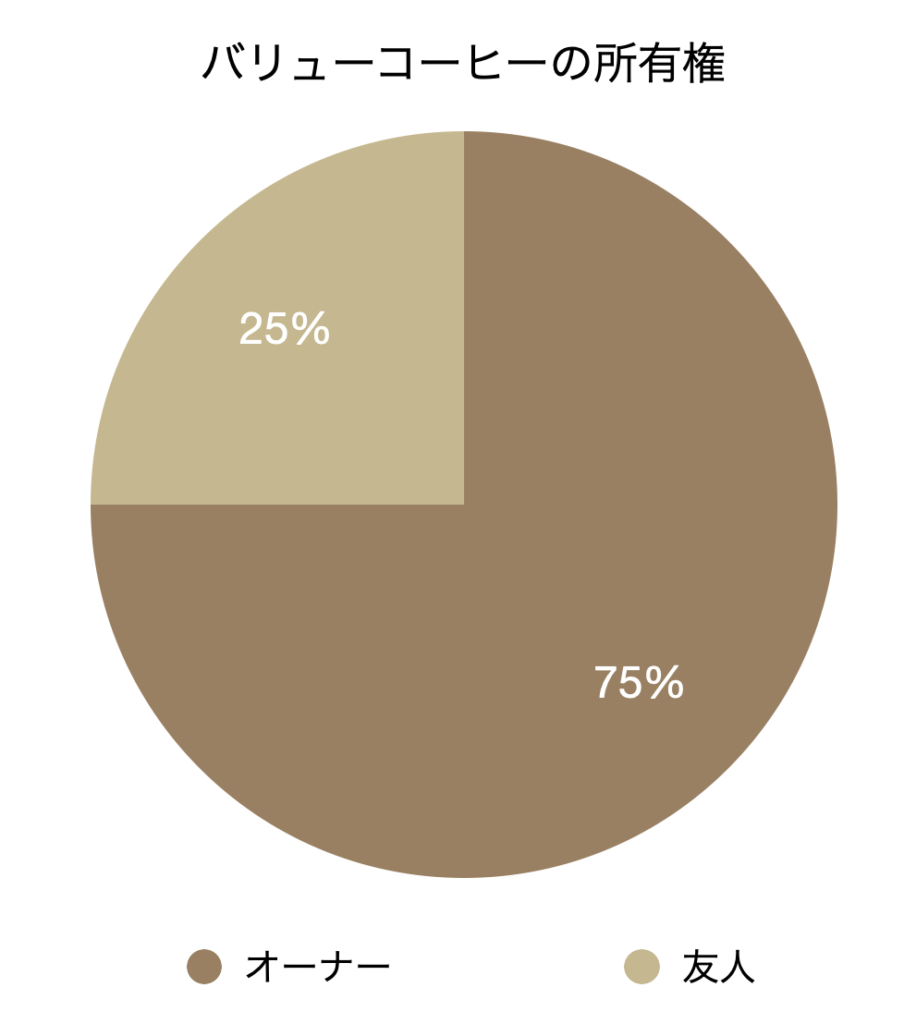

友人持分とオーナー持分は株主資本と呼ばれます。株主はその出資比率に応じて会社を所有しているので、バリューコーヒーの25%は友人が、75%はオーナーが所有している事になります(下図)。ただし、借入金の返済義務は株主の所有権よりも優先されるため、株主が保有するのはバランスシートのうち借入金を除いた部分に限定されます。

2)ビジネスで使う資産を購入する

次に、集めた資金でビジネスに必要な資産を購入します。

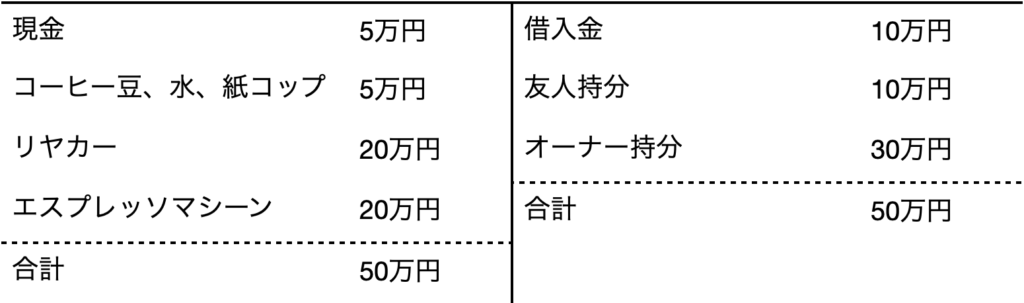

バリューコーヒーのビジネスに当初必要な資産は以下のとおりです。

リヤカー:20万円

エスプレッソマシーン:20万円

コーヒー豆、水、紙コップ:5万円

釣り銭用現金:5万円

―――――――――――――――

計 50万円

これらを購入すると、バランスシートは次の様になります。

資産のうち、リヤカーとエスプレッソマシーンは長期にわたって使用されるので固定資産と呼ばれ、コーヒー豆、水、紙コップは短期間に消耗される資産なので、流動資産と呼ばれます。

3)その資産を使ってサービスや商品を作って顧客に提供し対価をもらう、また、その過程で必要な費用を払う

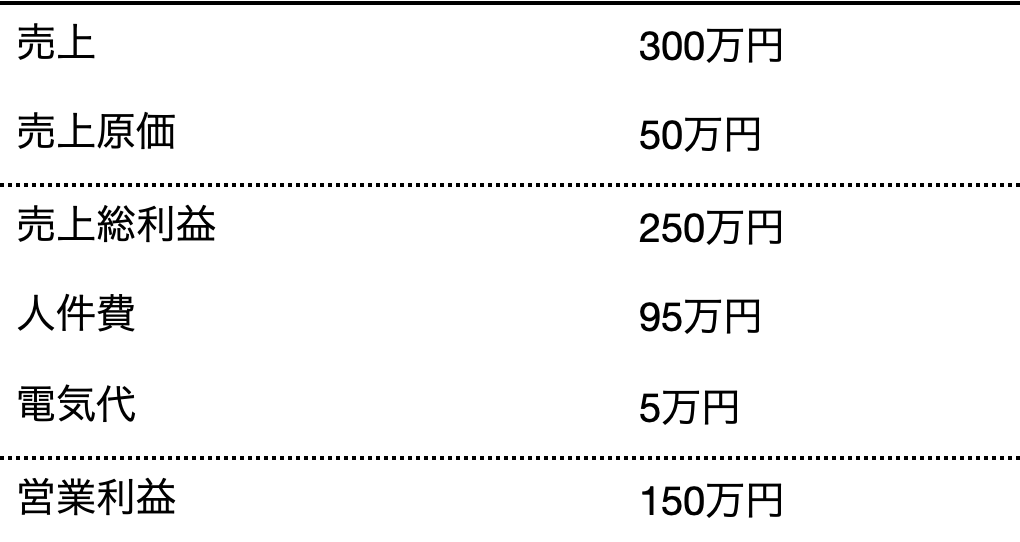

いよいよオープン初日。コーヒースタンドで接客をしてくれるアルバイトを1日9500円で雇い、エスプレッソマシーンを動かすための電力は近隣のオフィスビルから1日500円で融通してもらう事にしました。

1日の営業を終えてみると、1杯300円のコーヒーが100杯売れ、それに使われた原価(コーヒー豆、水、紙コップ)は5000円でした。

これを損益計算書で表すと次にようになります。

売上原価は売上個数が増加するにつれて増加する費用なので変動費と呼ばれます。これに対し、1日幾らで契約している電気代と人件費は売上が増えても(残業などしない限り)変化しないため、固定費と呼ばれます。

売上原価は変動費であるため、売上が増えても売上総利益率は変わりません。しかし、固定費の売上に対する割合は売上が増えるに従って低下していくので、売上が増えれば増えるほどこのビジネスの営業利益率は向上していきます。

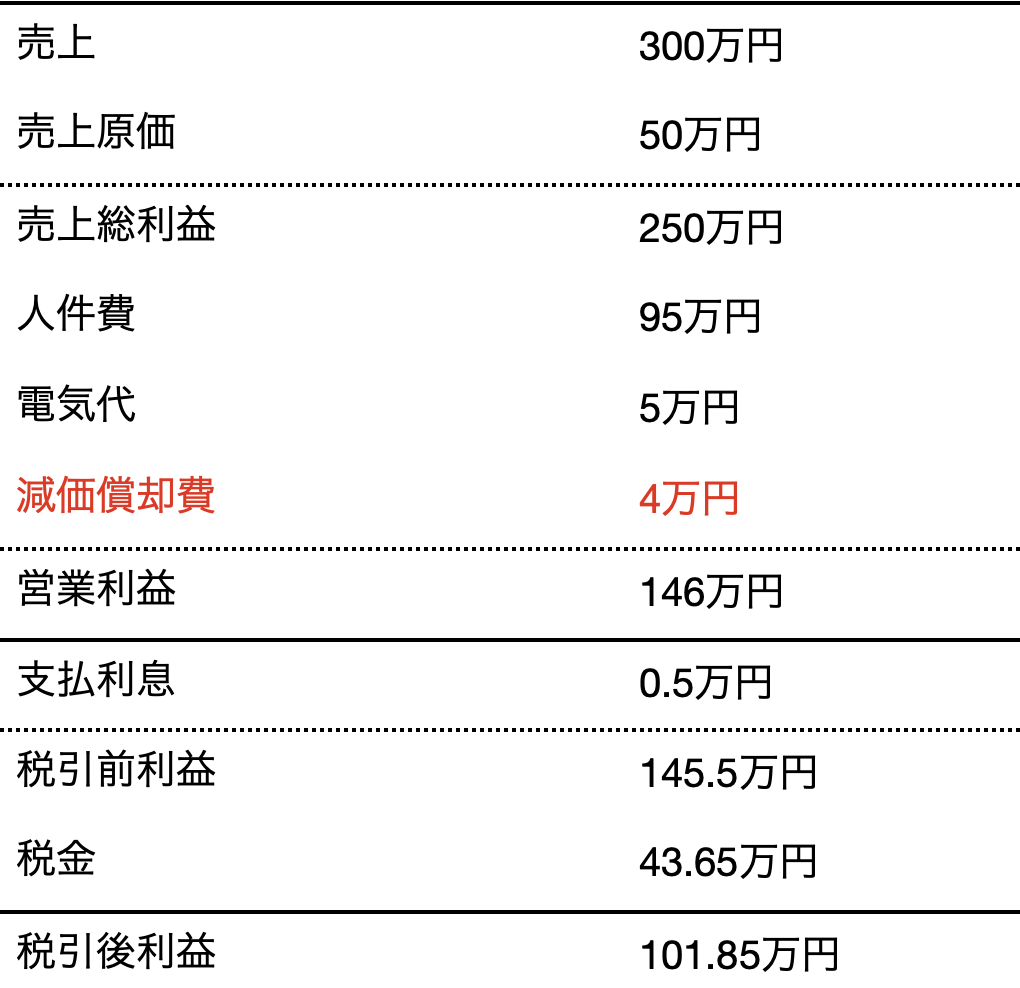

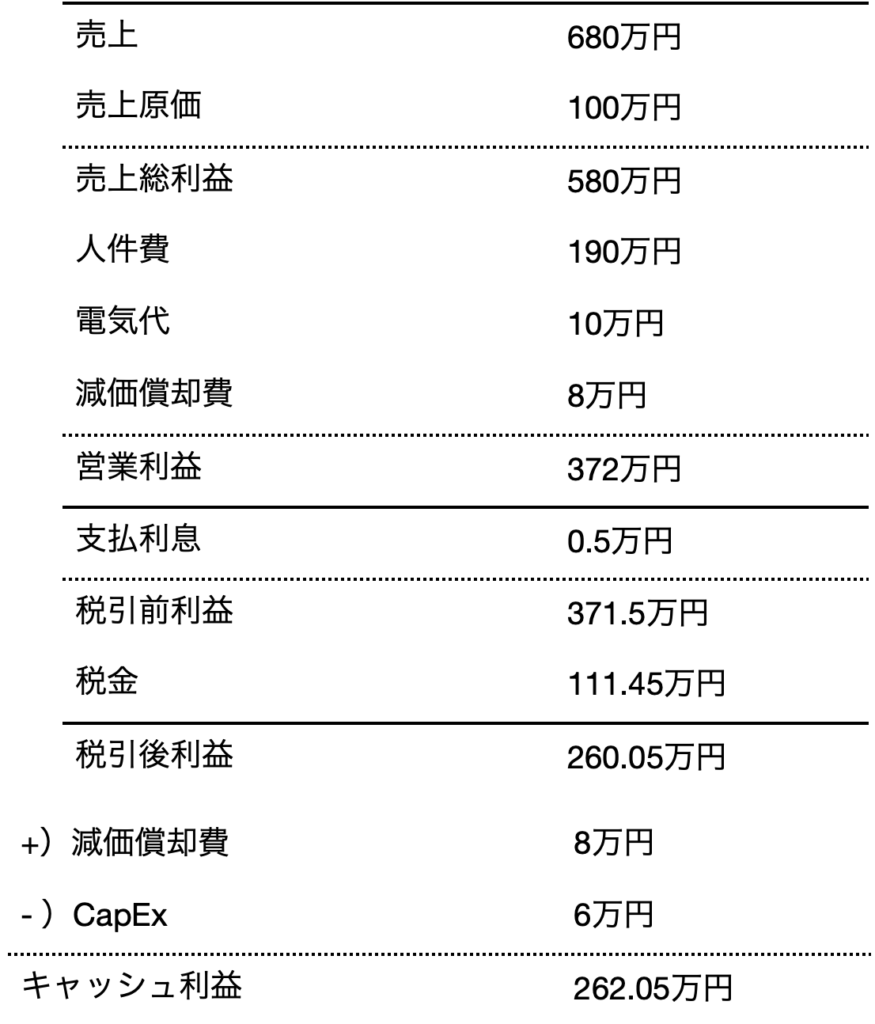

一年間の営業を終えてみると、その成績は以下の様になりました。

4)借入金の利息や税金を支払う

ビジネスを行なう上で避けられないのは借入金に対する利払いと税金の支払いです。

バリュー投資は銀行から10万円を5%の利息で借りているので、5千円の利息を支払い、営業利益からそれを引いた額に対して所定の税金を払います。仮に税率が30%であるとすると、損益計算書は次の様になります。

5)損耗した資産を修復、交換する

ほとんどの固定資産は使用を続けると損耗していきます。これを修復したり新調したりしないで放置しておけば当面の出費は抑えられますが、やがてその資産の生産性の低下からくる利益の減少を無視できなくなってくるでしょう。そのため、損耗により低下した生産性を回復するための出費はビジネスを継続する上で必ず必要になってきます。

バリューコーヒーの使用するリヤカーとエスプレッソマシーンもこの一年で何度か不調になった時があり、部品交換や修理に合計1万円を使いました。このように、固定資産に対する支出を資本的支出、またはCapEx(Capital Expensiture)と言います。

よくCapExとセットで扱われるのが減価償却費です。

減価償却費とは固定資産の損耗による価値の減少を表す会計上の費用です。

大きな固定資産を10年に一回購入するような場合、支出が発生した年に全てを費用計上するとその年の利益が極端に減少してしまう一方、他の年はその固定資産に関する費用が一切計上されなくなってしまいます。減価償却費とは、この様なでこぼこをスムーズにならす会計上の手法です。減価償却費はあくまで会計上の費用なので、実際のキャッシュの流出は伴いません。

仮にバリューコーヒーの固定資産の価値が10年かけてゼロになるとすると、リヤカーとエスプレッソマシーンの合計取得費用は40万円だったので、1年当たりの減価償却費は4万円になります(定額法を用いた場合)。

なお減価償却の期間や残存価値の決定にはある程度のガイドラインがあり、なるべく正確に実際の価値の減少をトレースする様になっています。

減価償却費を先ほどの損益計算書に加えてみましょう。減価償却費は原価、もしくは営業費用に分類されます。バリューコーヒーの場合は全て営業費用に計上しました。

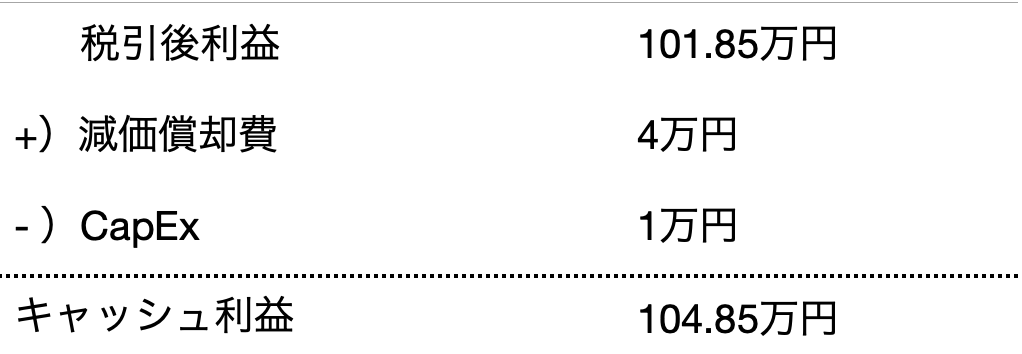

減価償却費は概念的な費用なので、この101.85万円は会計上の利益です。キャッシュで幾らの利益があったのかは、これに減価償却費を足し戻し、CapExを引く事で求められます(下表)。

ビジネスの維持に必要な資本的支出を終えた後に残った利益はオーナーが自由に使っていい利益と言えるので、オーナー利益、またはフリーキャッシュフロー(FCF)と呼ばれます。

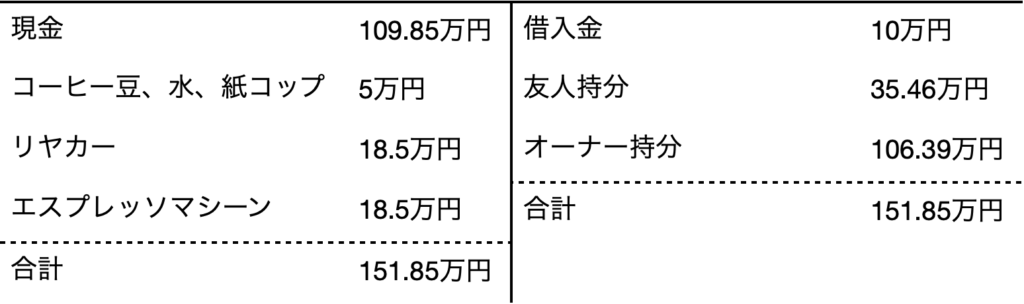

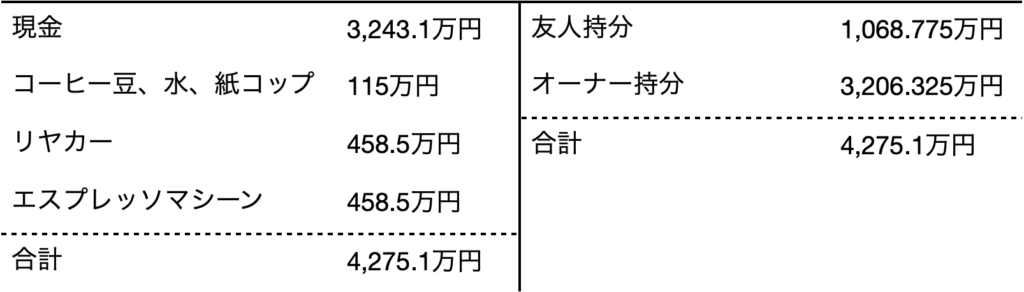

ここで、バランスシートや株主の持分がどの様に変化したかについて一度確認しておきましょう。

まず、現金はキャッシュ利益の分だけ増えて109.85万円になりました。固定資産は減価償却により4万円分減り、CapExによって1万円増えたため、合わせると3万円だけその価値が目減しました(リヤカーとエスプレッソマシーンの価値の減少が共に1.5万円とします)。そして流動資産には変化がなかったとすると、バランスシートは次のようになります。

バランスシートの右側を見ると、借入金の額は10万円のまま変化していません。これは、銀行の取り分はバリューコーヒーの業績に関係なく融資した10万円の5%に限定されているからです。それとは対照的に、株主の取り分はバリューコーヒーの成長に比例します。

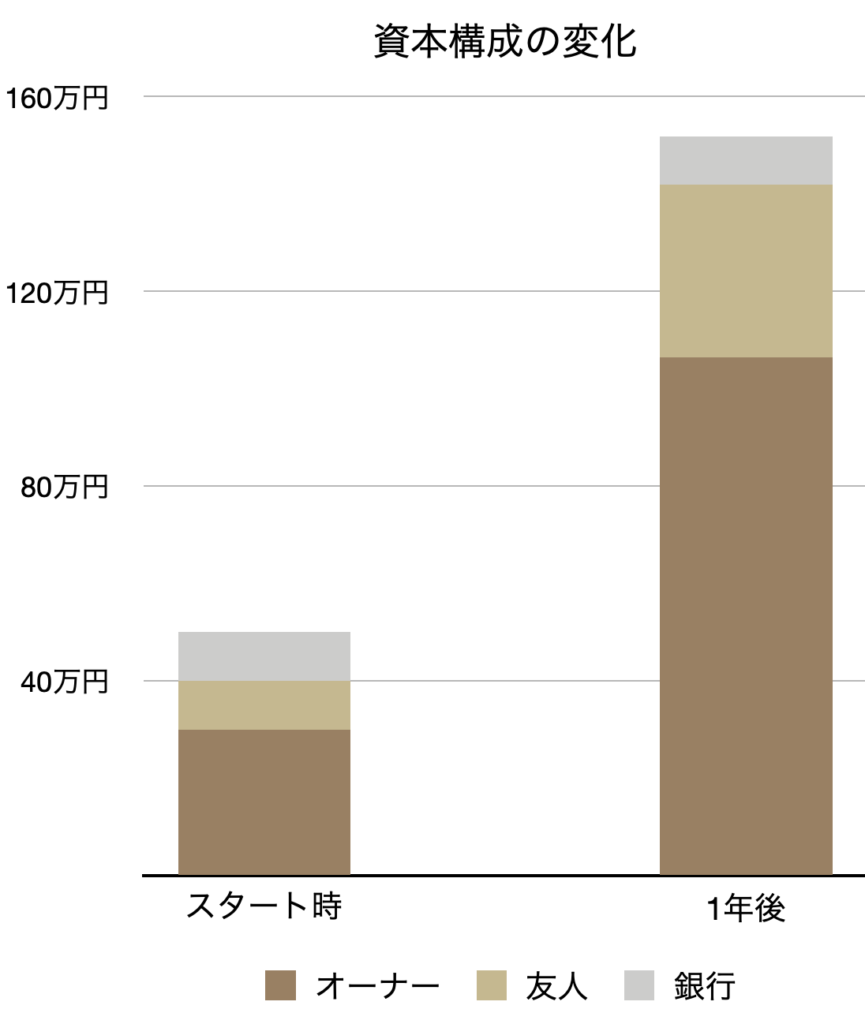

当初40万円だった株主持分は、1年目が終わった時点で141.85万円にまで成長しました。これは実に3.5倍以上の資産の増加(下図)であり、友人にとってもオーナーにとっても十分満足のいく結果であったと言えるでしょう。

6)残りの利益を株主還元、借入金の返済、ビジネスへの再投資、M&A、その他の投資などに使う

FCFは配当として自らを含む株主に還元してもいいですし、借入金の返済に使う事もできます。また、他社の買収や金融商品への投資など法律が許す限りどう使ってもいいのですが、大きく分けると使い道は実は次の6つしかありません。

- ビジネスへ再投資

- 借入金の返済

- 金融資産への投資(銀行預金を含む)

- 企業買収

- 配当金の支払い

- 自己株式の購入

FCFをこれらに振り向ける行為をキャピタルアローケーションと言います。キャピタルアロケーションは会社の成長率や安全性などを決定づける大変重要な行為で、ここの舵取り次第でビジネスの価値や株主のリターンは大きく変わってきます。

1年目が終わった時点で、バリューコーヒーの株主である友人とオーナーは、FCFの使い道についての話し合いを持ちました。

バリューコーヒーは売上高300万円に対して営業利益が146万円と50%近い営業利益率を達成しており、かなりの高収益ビジネスであると言えます。さらに、資産に対する利益という観点からすると、50万円の資産を使って100万円近い利益を産みだしているので、資産効率も極めて高いと言えます。

さらに、オーナーは一年の経営を通して、もう少し値段を上げたり、コストを下げたり出来そうだという実感を持っており、また現在出店しているのと同じようなオフィス街がまだいくつかあるので新規出店も十分可能だと感じています。

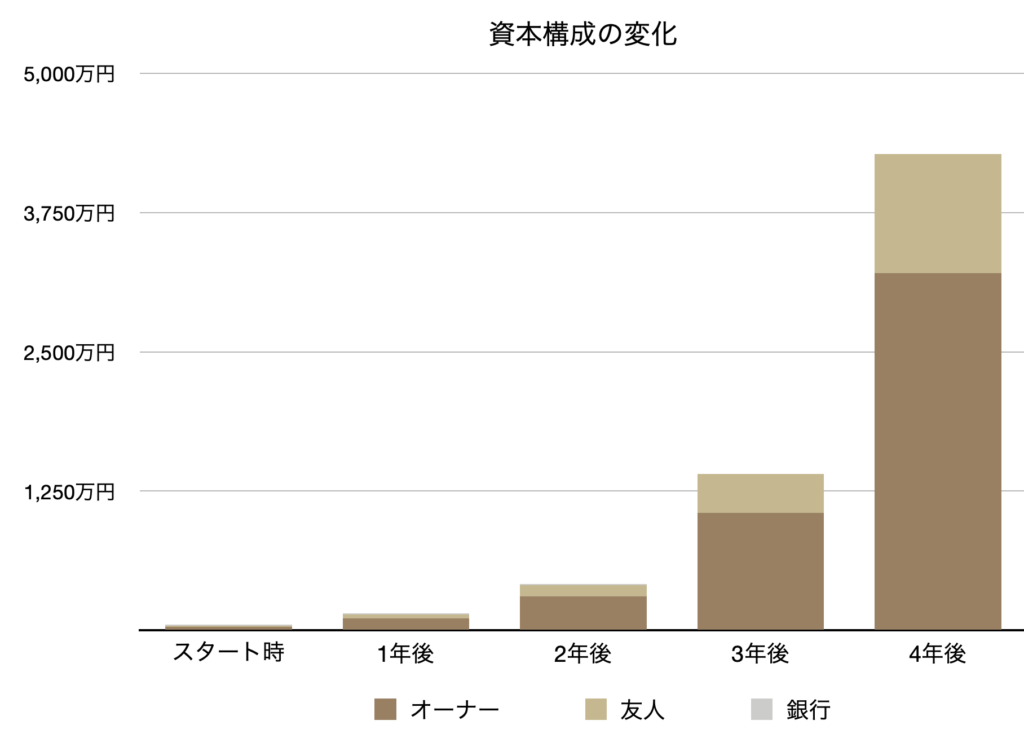

これらを考慮した結果、友人もオーナーも、今は配当金を払ったりするよりビジネスの成長へ再投資した方がいいという結論に至り、早速オーナーは同様の店舗をもう1店舗オープンする事にしました。

2年目

翌年は新規出店のほか、計画していた価格アップやコスト削減などを行い、営業成績は以下の様になりました。

営業利益率は54.7%に向上し、株主資本も昨年の141.85万円から396.9万円まで増えました。

友人とオーナーはまたFCFの使い道について話し合い、さらに6店舗出店することにしました。なお、10万円の借入金は全て返済したので、来年度からは支払利息は無くなります。

3年目から4年目

その後も攻勢を続け、4年目の終わりの時までには店舗数が23店舗にまで増えました。下は4年目の営業成績と、期末時点でのバランスシートです。

ここまでで株主資本は106倍に増えました。年率に直すと321%と脅威的なリターンです。

この快進撃は同業者や投資家にも気づかれ始め、オーナーはここ何ヶ月かで何件もの買収や投資に関する提案を受けるようになりました。それまでビジネスの譲渡など考えていなかったオーナーも、自分のビジネスが幾らなのか知りたくなり調べてみる事にしました。

上場しているコーヒー関係の会社について調べてみると、それらのEVはだいたい営業利益の15倍でした。この倍率をバリューコーヒーの営業利益である4,207万円にかけると6.3億円になります。そしてこれにおよそ3千万円の余剰現金を足すと、適正価値は6.6億円と計算されます。

しかし、比較したコーヒー関連の上場企業はみな成熟企業であり、バリューコーヒーの成長スピードや成長余地を考えると、15倍という倍率はやや低すぎるようにも思えます。

そこで、同じ様なスピードで成長しているテクノロジー企業の倍率を調べてみたところ、最もバリューコーヒーに近い成長率で成長している企業のEV/EBIT倍率は78倍でした。これを適用すると、バリューコーヒーの価値は33億円にものぼります。

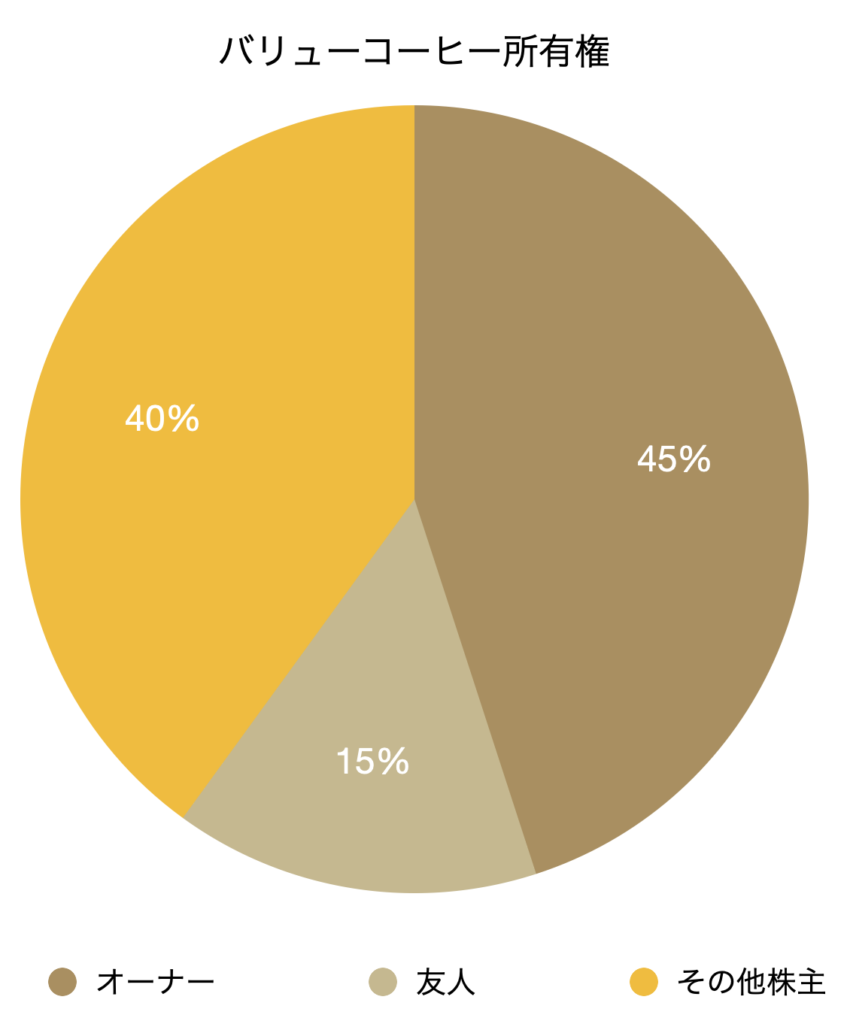

以前より事業のさらなる拡大を考えていたオーナーは、資金調達のほか、バリューコーヒーの価格を市場に問うという意味合いもかねて上場してみる事にしました。

上場

上場するにあたり、バリューコーヒーは現在の株式40株を150万株に分割し、新たに100万株の株式を発行しました。これにより、友人とオーナーはそれぞれ会社の15%と45%を所有し、残りの40%は新たな株主によって所有されることになります。

上場してみたところ、一株あたり900円の値が付きました。これに発行済株式の総数である250万株をかけると時価総額は22.5億円となり、これが投資家のバリューコーヒーの価値に対するコンセンサスである、ということになります。