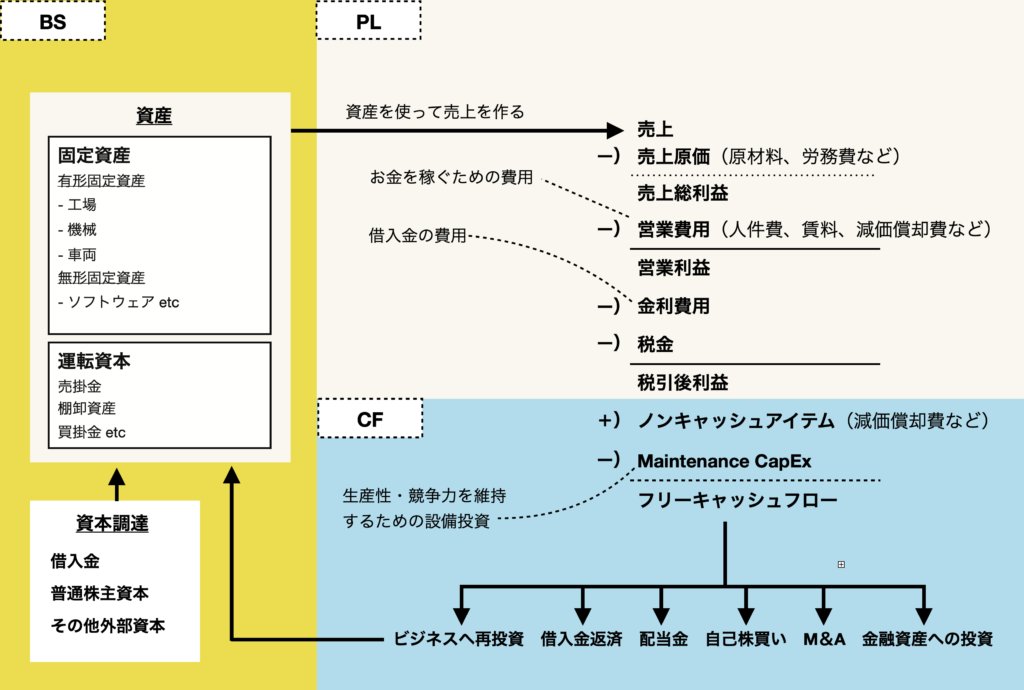

損益計算書は売上がどれほどあったのか、その売上の原価はどれほどだったのか、そしてその他の経費を差し引いた後にどれほどの利益が残ったのかを表す財務諸表です。

細かな説明はコモンサイズ・アナリシス&レシオ・アナリシスの章に譲りますが、絶対額だけでなく、売上に対してどれほどかと言う観点で各経費を捉えると、業務の効率性や会社の競争力などに関してヒントを得る事ができます。また、バランスシートやキャッシュフロー計算書と合わせて読めば、その会社のビジネスについてさらに深い洞察を得ることができるでしょう。

損益計算書は一般に、上に行くほどそのビジネスについて語り、下に行くほどマネジメントについて語ると言われます。これは、粗利率は何を売るかによってほぼ決まるのに対し、その下の販管費に含まれる研究開発費や給与そして広告費などは経営者の方針が与える影響が大きい、と言うことです。

前章と同じくJFEコンテイナーを例に使って、損益計算書からどのような情報が読み取れるのか見ていきましょう。

売上

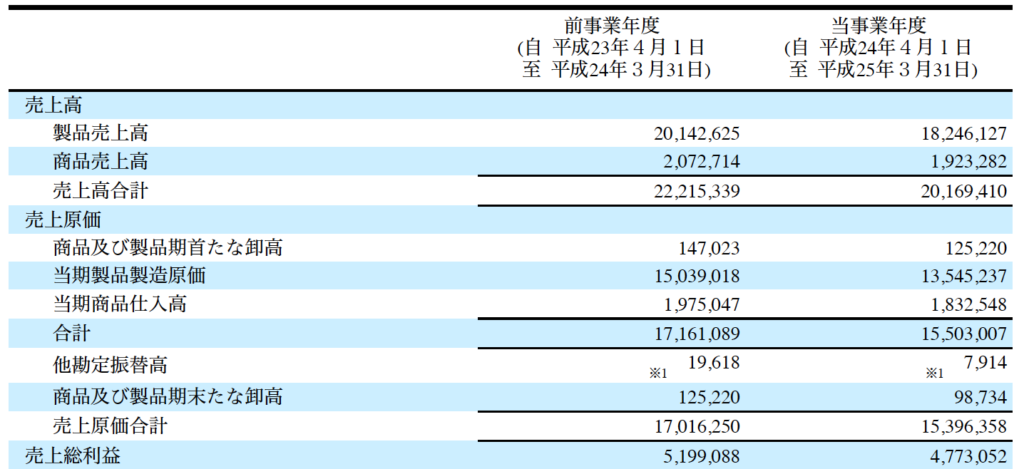

直近の2年ほどの同社の売上は300億円弱でした。なお、これは子会社の決算結果も含めた連結決算の数字です。同社の有価証券報告書には連結決算書の他にも、JFEコンテイナー単体での決算書が掲載されており、単体での過去2年の売上はおよそ200億円ほどでした(下図)。

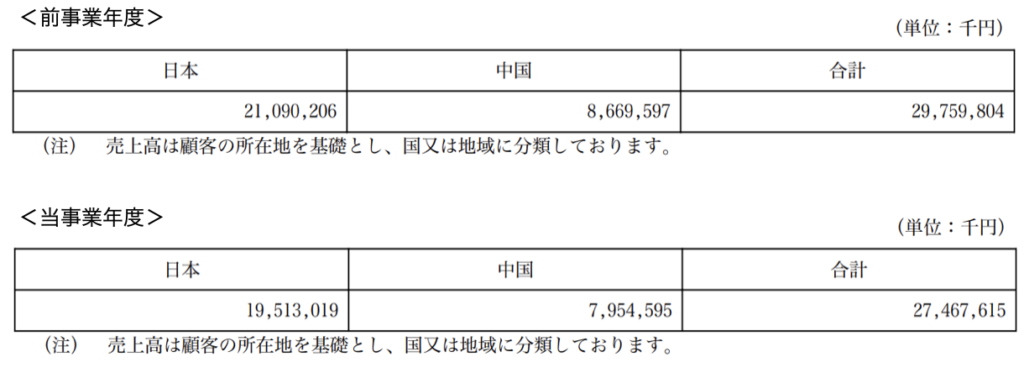

同社の有価証券報告書の中には、以下のような国別の売上げを示す記載があります(下図)。これを見ると、日本国内での売上と単体の売上が一致しているので、JFEコンテイナー単体としては輸出販売は行っていない事がわかります。なお、日本での販売額は連結売上のおよそ7割を占めています。

ー売上構成

2013年以前まで、同社の単体売上高は「製品売上高」と「商品売上高」に分けて記載がされていました(下図)。

製品売上高とは自社で製造した製品を販売して得た売上のことであり、商品売上高とは他社から完成品を仕入販売することで得た売上の事です。2013年の段階では、同社の製品売上高は単体売上高の9割強と、ほぼ全てが製品売上となっています。

ここまでをまとめると次のようになります。

- 売上の7割が日本

- 国内会社は輸出をしておらず、中国での売上は全て中国子会社によるもの

- 単体の売上は、製品売上が9割以上を占める

売上原価

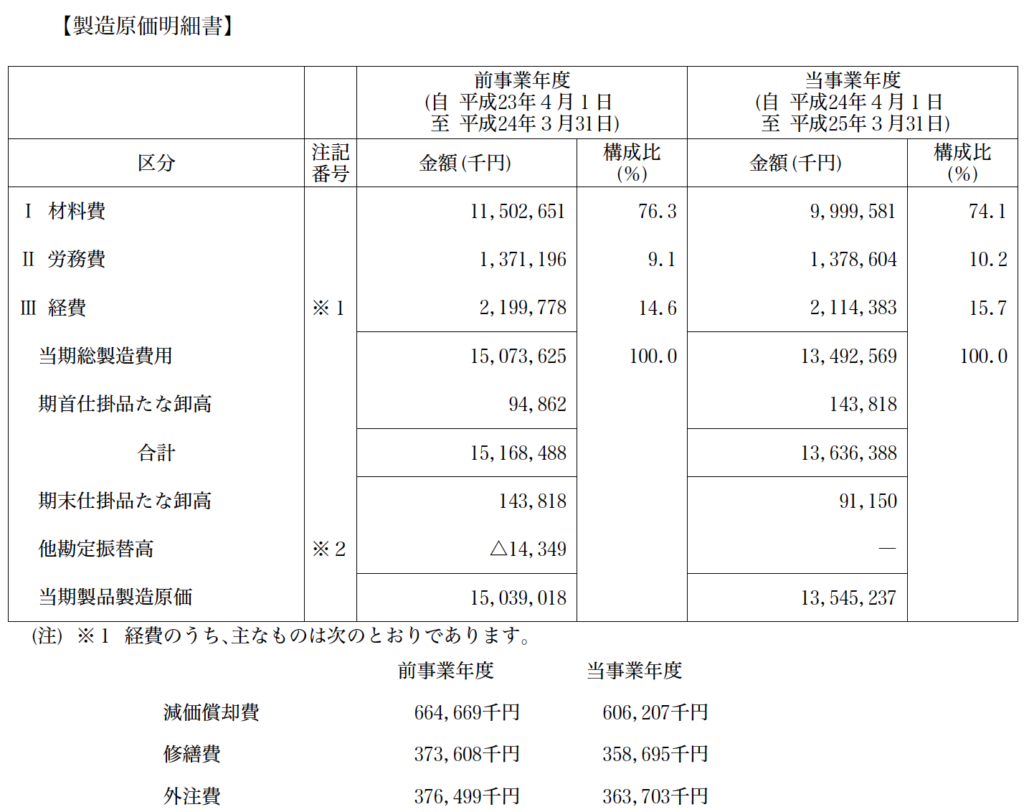

2013年の単体決算書によると、製品売上高の原価率はおよそ74%である事がわかります。そして当時の決算書には製造原価の大まかな内容を示す製造原価明細書というものが付属していました(下図)。

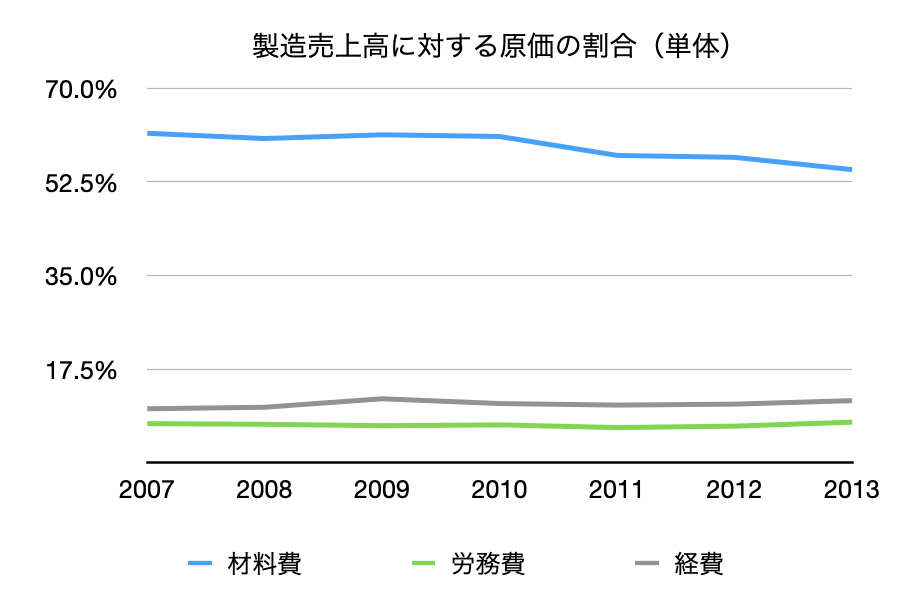

これによると、同社の製造原価のおよそ3/4が材料費、労務費が10%、そして経費が16%ととなっています。

材料費とは文字通りドラム缶を製造する際の原材料の事で、その大部分は親会社のJFEスチールから(商社経由で)仕入れられた鋼板であると思われます。労務費はドラム缶製造にあたる工場従業員の給与などで、経費は製品を製造する過程で発生する減価償却費、外注費、修善費などの費用を指します。

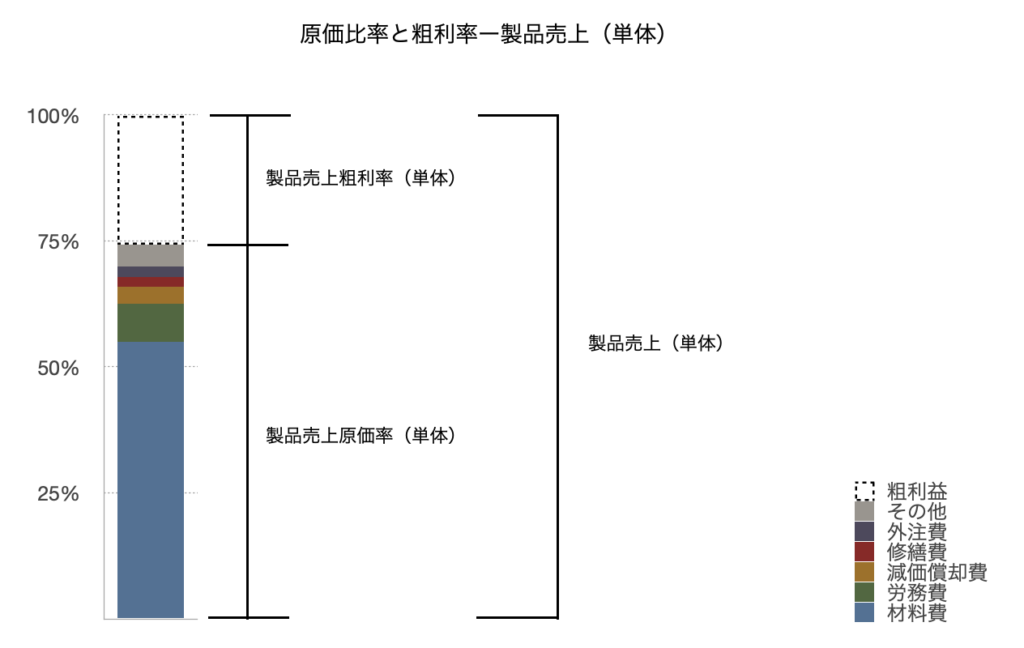

製造売上高に対する製造原価と粗利率をグラフに表したものが下のグラフです。同社の製造売上高(単体)の原価率は74%、粗利率は26%です(2013年)。

次に、商品売上高の売上原価について見ていきます。同じく2013年の単体決算書をみると、商品売上高が19.2億円であったのに対し、商品仕入高は18.3億円となっています。厳密に言えば、仕入れた商品のうち幾らかは在庫として残るため、この全てが商品売上の原価という訳ではありませんが、期首と期末の在庫高(たな卸高)に大きな動きもないため、これをおよその売上原価としても問題はないでしょう。

商品仕入高を商品売上高で割ると、原価率はおよそ95%と求められます。これは2012年についても同様です。残りの5%が粗利率となりますが、この数字はかなり低く、商品売上自体から儲けを出そうとはしていない事がわかります。

以上をまとめると、次の様になります

- 製品売上の粗利率は26%(単体)

- 商品売上の粗利率は5%(単体)

- 単体全体の粗利率は23.7%(2013年)

原価率のさらなる分析

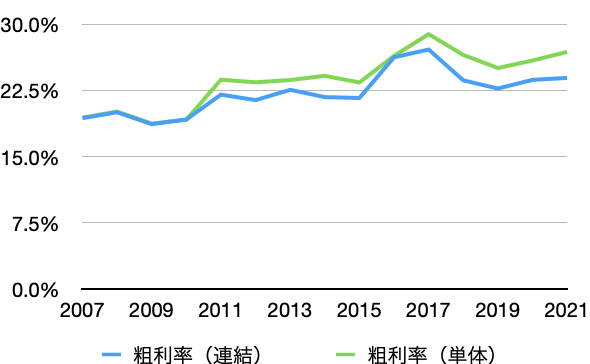

下は、2007年から2021年までの期間について、連結と単体の粗利率の推移を比較したグラフです。

連結での粗利率は2010年以降一貫して単体のものよりも低くなっていますが、これは2008年以降拡大を始めた中国ビジネスの影響だと思われます。後ほど詳しく説明しますが、中国ビジネスの粗利率は単体のものに比べて低くなっています。

連結と単体の粗利率の違いの他にも、上のグラフからは粗利率が緩やかに向上している傾向が見てとれます。2007年から2010年までの平均連結粗利率は19%、単体粗利率は19.4%でしたが、2011年から2021年までの平均粗利率はそれぞれ23.3%、25.3%と大きく改善しています。

このような場合、原因としてまず考えられるのは原材料費の低下です。

まずは、2007年から2013年までについて、単体製造売上高に対する各原価の割合がどのように変化したかをグラフにしてみました(下図)。

2010年以降、材料費の割合が低下しています。2007年から2010年までの同割合の平均値が売上高に対して61.6%であったのに対して2013年の値は54.8%となっており、これだけで6.8%の粗利率向上効果があった事がわかります。

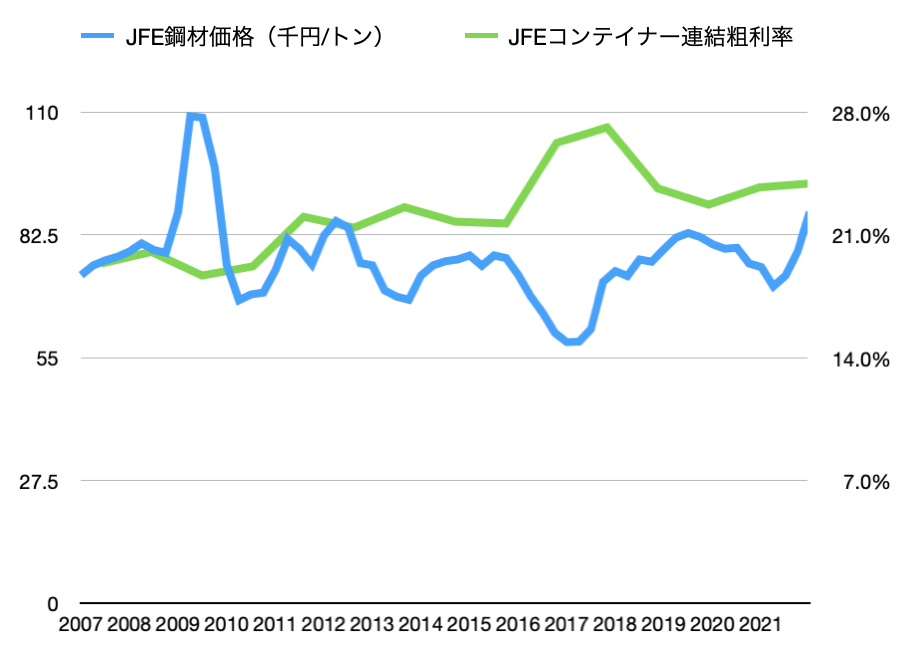

製造売上高に対する材料費の変化をもう少し長期にわたって確認したいのですが、残念ながら2014年以降はこのような粒度の高い情報が公表されなくなってしまいました。そこで、ドラム缶の主な材料である鋼板の価格と粗利率の関係を見てみる事にします。2007年から2021年までの鋼板価格の推移に関する情報は見つける事ができなかったので、次善の策としてJFE鋼材価格の推移と粗利率の推移を比べてみます(下図)。

上のグラフからは、鋼材価格と粗利率の間に一定の逆相関関係が見てとれます。この事から、粗利率の向上の一因が鋼材価格の下落である事は間違いなさそうです。しかし、鋼材価格は必ずしも長期的な下落基調にあるわけではなく、これだけでは粗利率の長期的な増加基調を説明する事はできません。

そこで、同社の粗利率向上について、鋼材価格の下落以外の要因を探ってみたいと思います。

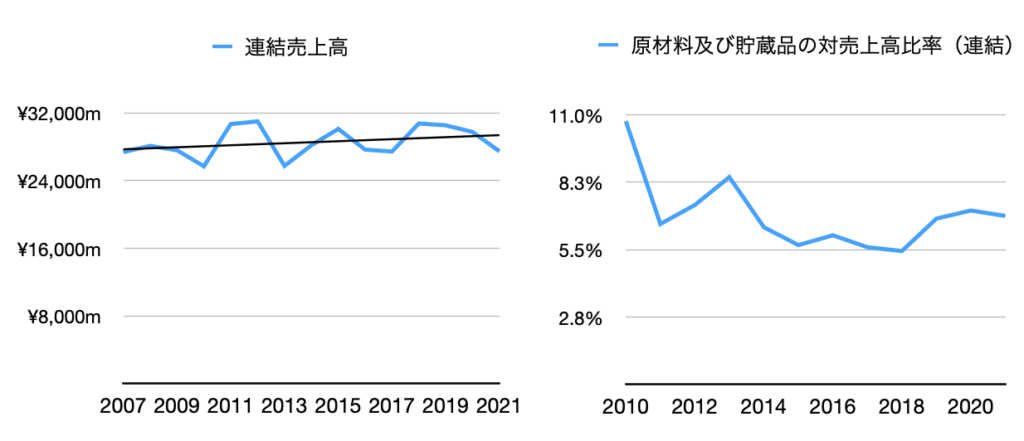

上の二つのグラフはそれぞれ連結売上高の推移と、連結売上高に対する「原材料及び貯蔵品」の割合の推移を表したものです。

売上高が増えると、売上1円あたりの固定費が低下したり工場の稼働率が上がったりといった理由から粗利率が増加する事がありますが、同社の売上は毎年1%ほどしか増えておらず、売上増が粗利率の向上につながった可能性は低いでしょう。

次に売上高に対する原材料及び貯蔵品の割合の推移を見てみます。もしもこの割合の低下が鋼材価格の価格低下よりも大きければ、そこには何か別の要因が隠れているはずです。

上図の右側にあるグラフを見ると、2010年から2018年にかけて、材料・貯蔵品の対売上比率はおよそ4割ほど低下しています(2010年は9%、2018年は5.5%として計算)。それに対し鋼材価格は約3割ほどの低下(2010年は90千円/t、2018年は60千円/tとして計算)にとどまっているので、何か原材料価格の低下以外の要因もあり得そうです。

有価証券報告書を読むと、同社は2007年に伊丹工場を閉鎖し、生産機能を堺工場に集約している事がわかります。これにより原材料がより効率的に使われる様になった可能性は十分あり得ます。また、これは根拠がない推論ですが、中国の子会社と原材料を共同購入する事で、より大きなボリューム・ディスカウントを得ることができる様になった、というのもあるかもしれません。

いずれにせよ、これらについて損益計算書だけでは判断がつかないため、会社のIR(投資家担当)に電話をしたり、業界関係者に話を聞くなどした方がいいでしょう。

販売費及び一般管理費

販売費及び一般管理費(販管費)には原価に含まれない様々な費用が含まれています。

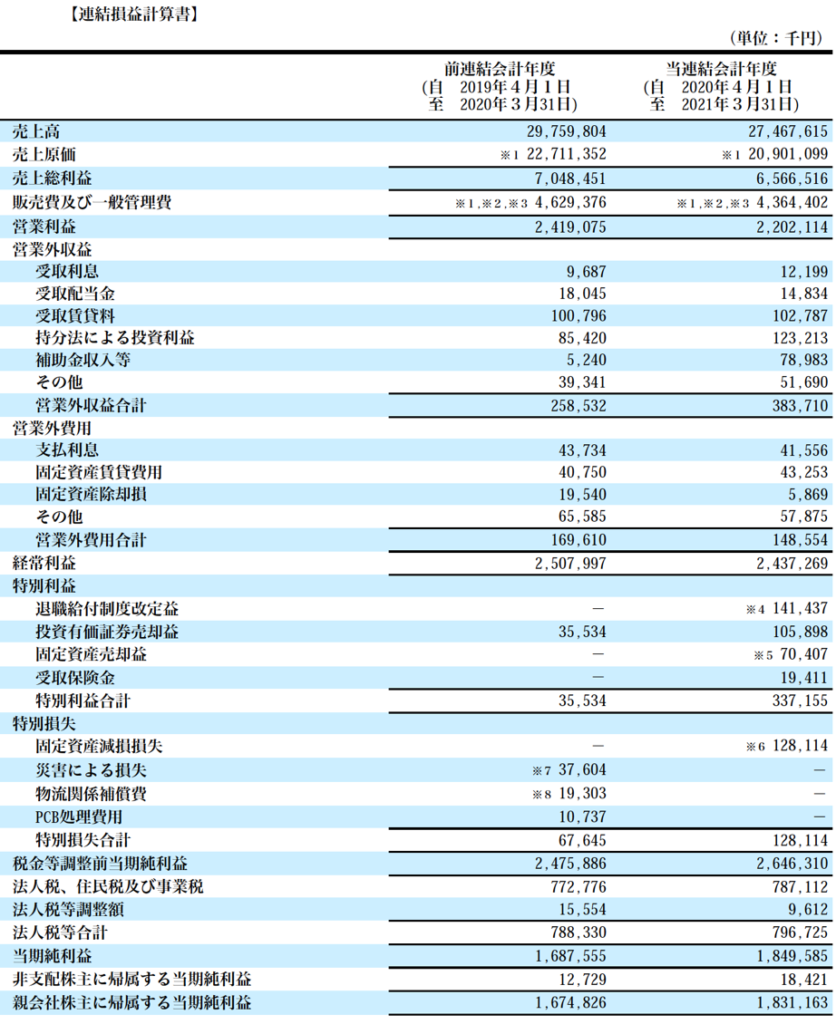

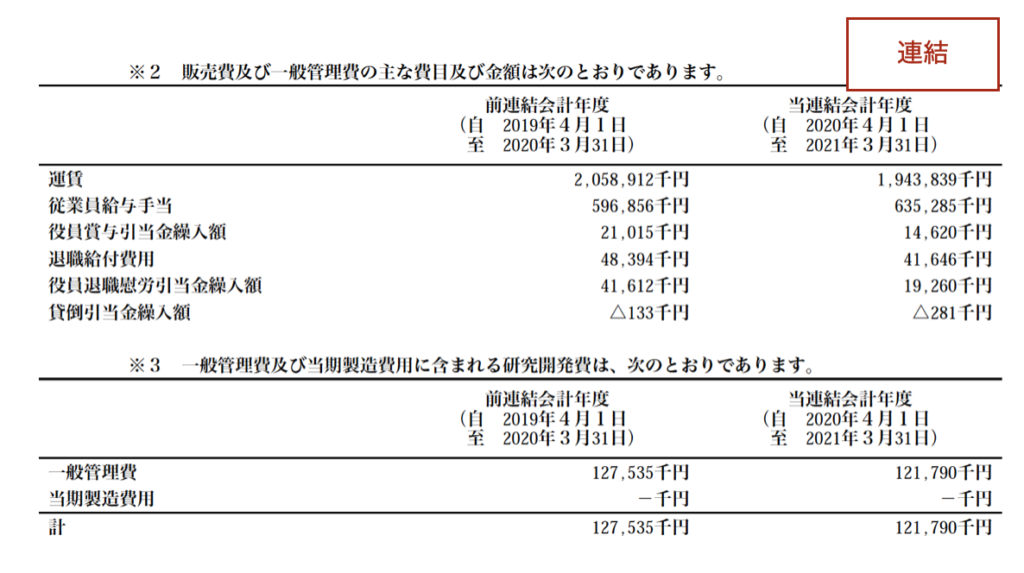

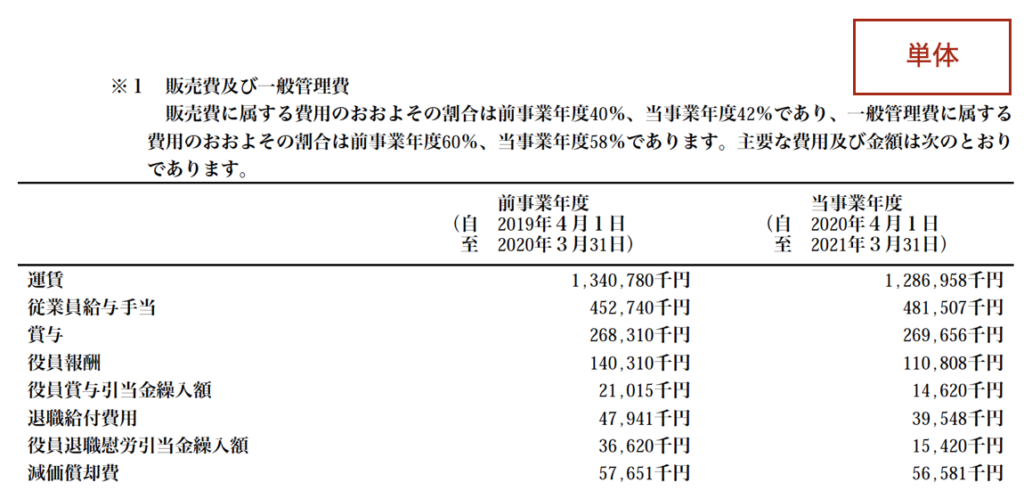

損益計算書には「販売費及び一般管理費」という一行があるのみですが、脚注にはある程度の内訳が書いてあります(下図)。

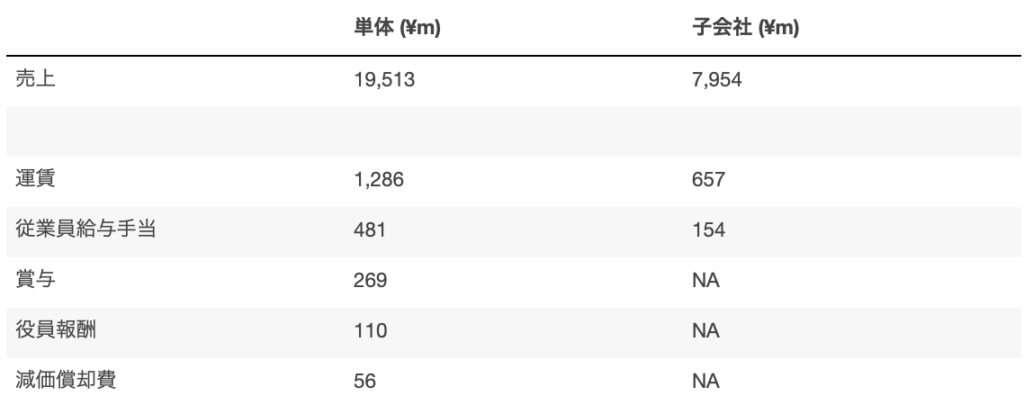

下の表はこの脚注を参考にして、同社(単体)とその子会社の販管費についてまとめたものです。なお、子会社に関する数字は単純に連結の数字から単体の数字を引いて求めています。

これらを参考にして、単体と子会社それぞれの販管費について分析、比較をしてみましょう。

ー 単体

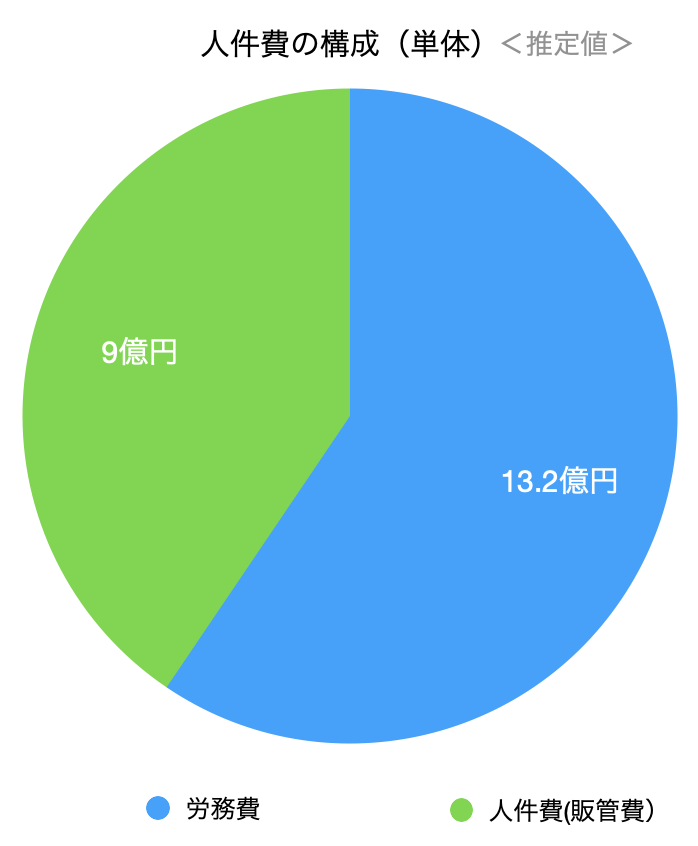

まずは人件費がどれほどであったのかについて見てみたいと思います。

上の表で人件費に当たるものは「従業員給与手当」と「賞与」ですが、これ以外にも従業員を雇用することで発生する費用には時間外手当、社会保険等の福利厚生費、などがあります。これらの金額は公表されていないので、有価証券報告書の「従業員の状況」にある情報を手がかりに探っていきます。

同セクションの情報によると、JFEコンテイナー単体の2021年度中の平均従業員数は292名であり、その平均給与はおよそ680万円でした。また、この680万円には賞与や時間外手当なども含まれている、とあります。これを元に計算をすると、同社が2021年度に支払った給与、賞与、および手当の合計はおよそ19.9億円であったと求められます。ちなみに、この額は工員も合わせた全ての従業員への支払額なので、労務費として原価に分類されている人件費も含みます。

次に福利厚生費です。大企業の場合、福利厚生費は一般に基本報酬の10%から15%程度が相場だと思われますが、ここでは12%と仮定して同社の福利厚生費を推定してみます。時間外手当も含んでしまいますが、先ほどの19.9億円に12%を乗じると2.3億円となり、これが同社の福利厚生費のおよその値であると推測できます。

これらを合わせると、同社単体の人件費はおよそ22.2億円ほどであるという見積りになります。

労務費の単体売上に対する割合は2013年の時点で6.8%でした。仮にこの値が2021についても当てはまるとすると、労務費の額はおよそ13.2億円と見積もられます。これを総人件費の推定値から差し引くことで、販管費に含まれる人件費はおよそ9億円ほどと推定することができます。

人件費についで大きな販管費が12.9億円の「運賃」です。これは商品を発送する際の運送費なので、ほぼ全てが売上に比例する変動費です。

ー 子会社

子会社の販管費については平均給与の情報が公表されていないため、先ほどと同じようなやり方で人件費を求めることはできません。そこで、従業員給与手当の1.2倍が人件費であると仮定をして計算するとその額は1.8億円となり、子会社売上のおよそ2.3%相当となります。

子会社の運賃は6.6億円で、子会社売上高の8.3%です。

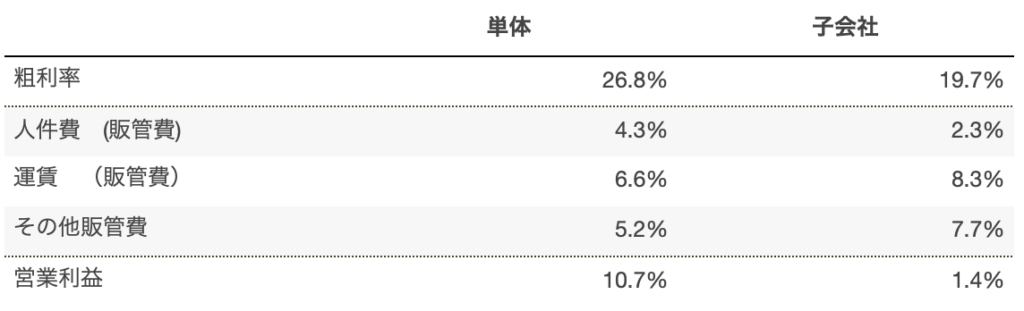

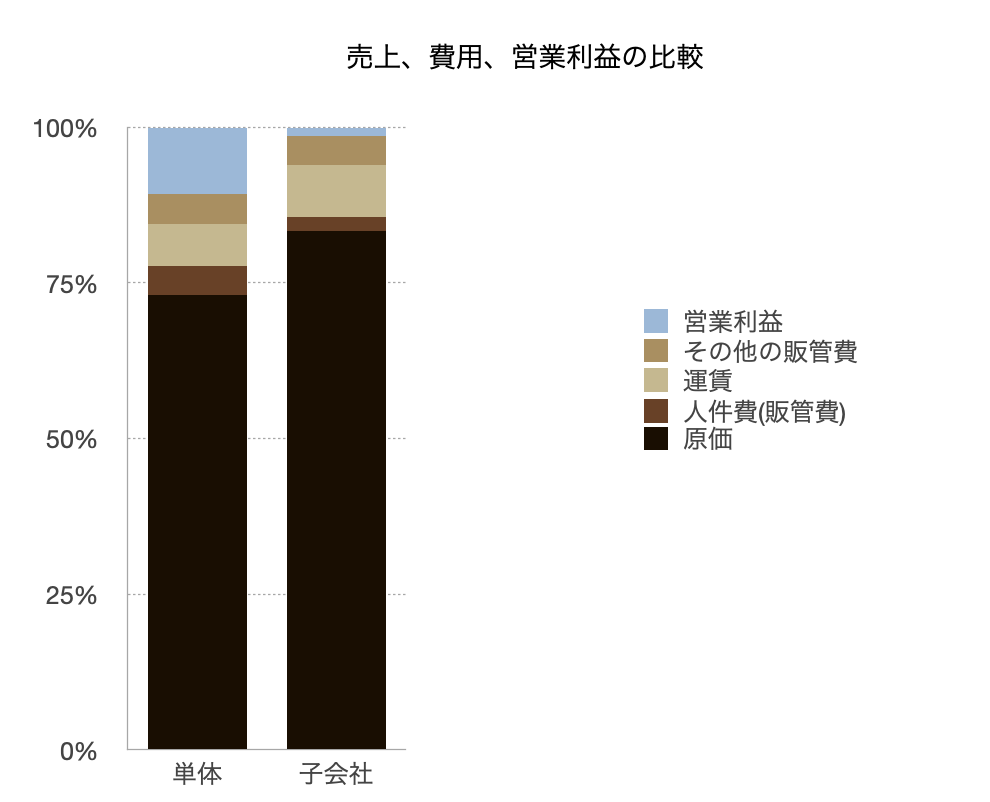

以上をまとめると、単体と子会社の人件費(販管費)、運賃、そしてその他販管費率の構成は、それぞれ下表の様になります。

また、売上と原価、人件費、運賃、その他の販管費、そして営業利益の関係を棒グラフで表すと次の様になります。

販管費率と売上高

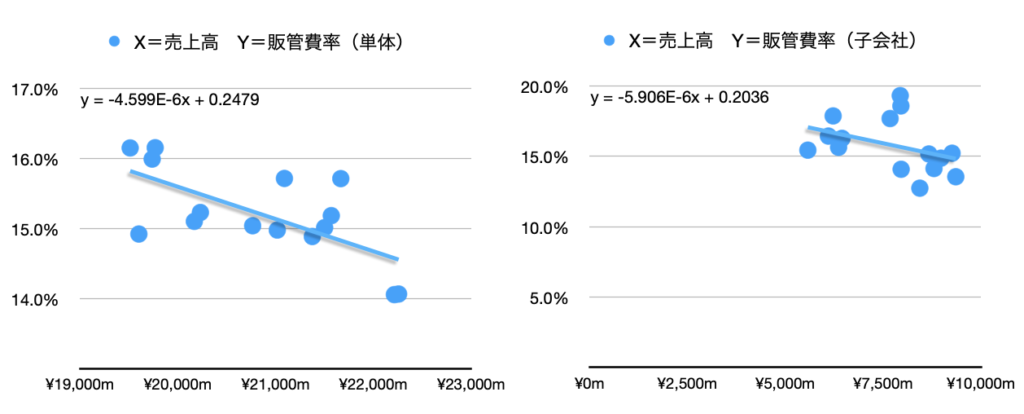

一般に、販管費に含まれる固定費が多いほど、売上高の変化につれた販管費率の増減が激しくなります。JFEコンテイナーついて、横軸に売上、縦軸に販管費率をとって散布図を描いてみると以下の様になります。左側が単体、右側が子会社のものです。

単体、子会社ともに共通して言えるのは、売上が増えると販管費率は下がる傾向にある、という事です。これは、売上が増減してもそれほどしない固定費の存在が原因です。

同社の場合、人件費のうちの基本給部分や、減価償却費などが固定費的性質を持つ販管費の例です。逆に、運賃は主に製品が売れた時に発生するものであるため、ほとんどが変動費となります。

単体と子会社では子会社の方が散布図にひいたトレンドラインの傾きが急なので、売上の増減に対する販管費率の変動がより激しいという事です。このことは、子会社の販管費に含まれる固定費の割合が単体のものよりも大きい可能性を示唆しています。ただし、トレンドラインの傾きは売上高の変化のスピードなどにも影響されるため、一概にそうとは言えないことを付け足しておきます。

営業利益率

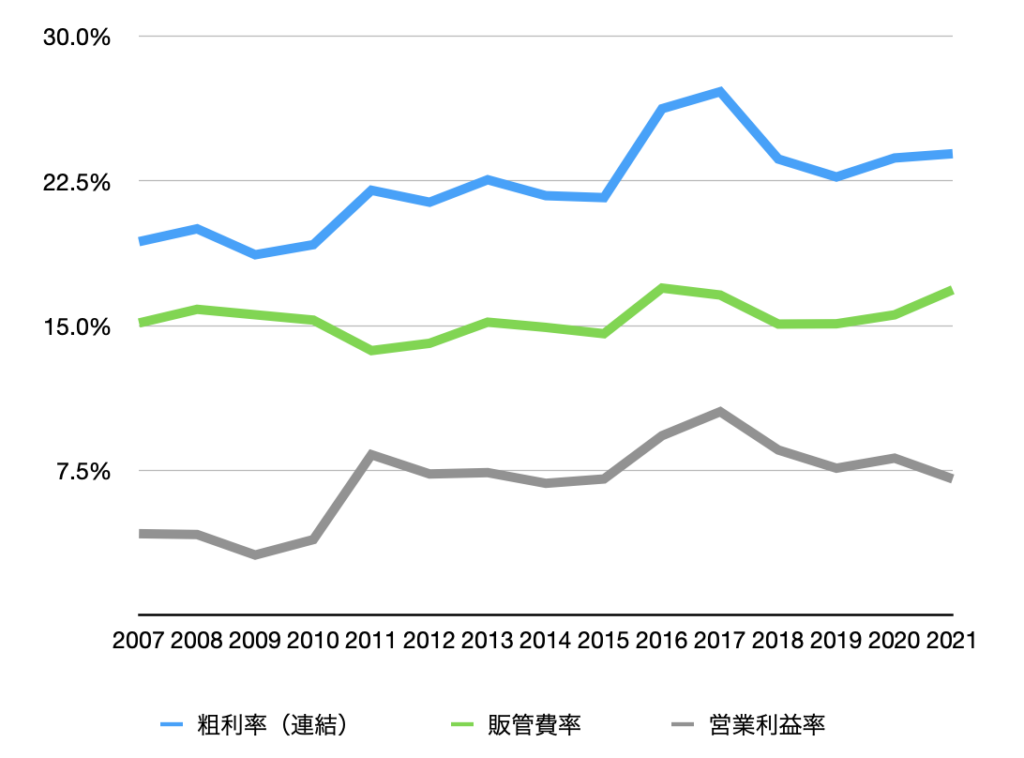

粗利(売上総利益)から販管費を引いたものが営業利益です。下のグラフは同社の粗利率、販管費率、営業利益率グラフに表したものです。

営業利益率は2011年に4%から5%ほど増加し、それ以降はそのレベルを維持しています。グラフから明らかな様に、営業利益率の改善は主に粗利率の増加によってもたらされた事がわかります。

これは裏を返すと、粗利率が下がれば営業利益率も下がるという事なので、同社を投資対象として詳しく分析するのであれば、先ほど棚上げにした粗利率の変化の要因は是非とも突き止めた方がいいでしょう。

営業外収益と営業外費用

損益計算書の営業利益の下には、営業外主駅と営業外費用が記載されています。これらは文字通りコアの営業とは関係のないところで発生した収益や費用に関する数字です。

ただし、本業とは関係なくても継続的に発生する収益や費用はその会社の価値を算定する上では無視できません。実際、ある上場企業はかつての工場用地を大手スーパーマーケットに貸すことで本業の利益よりも大きな家賃収入を得ており、実情はこちらの方がコアの収益源となっているのですが、損益計算書上、この収益は営業外収益に分類されています。

JFEコンテイナーの場合、営業外収益、営業外費用ともに大きなインパクトを与えるような科目は見当たらないので、これらはバリュエーションを行う上では無視しても差し支えないでしょう。

税金

利益にかかる税率はどの会社も同じだと思われている方も多いと思いますが、実は会社ごとに標準的な税率は微妙に異なります。

税率に違いが生まれる原因は、税率の異なる海外でのビジネスを行っている、何かしらの税制的優遇を受けている(研究活動に関わるもの等)、過去に大きな損失を計上した、など多岐にわたります。

税制は非常に複雑ですが、ある会社の標準的な税率を簡単に知りたいときは、税額を税引前の利益で割ってみるといいでしょう。

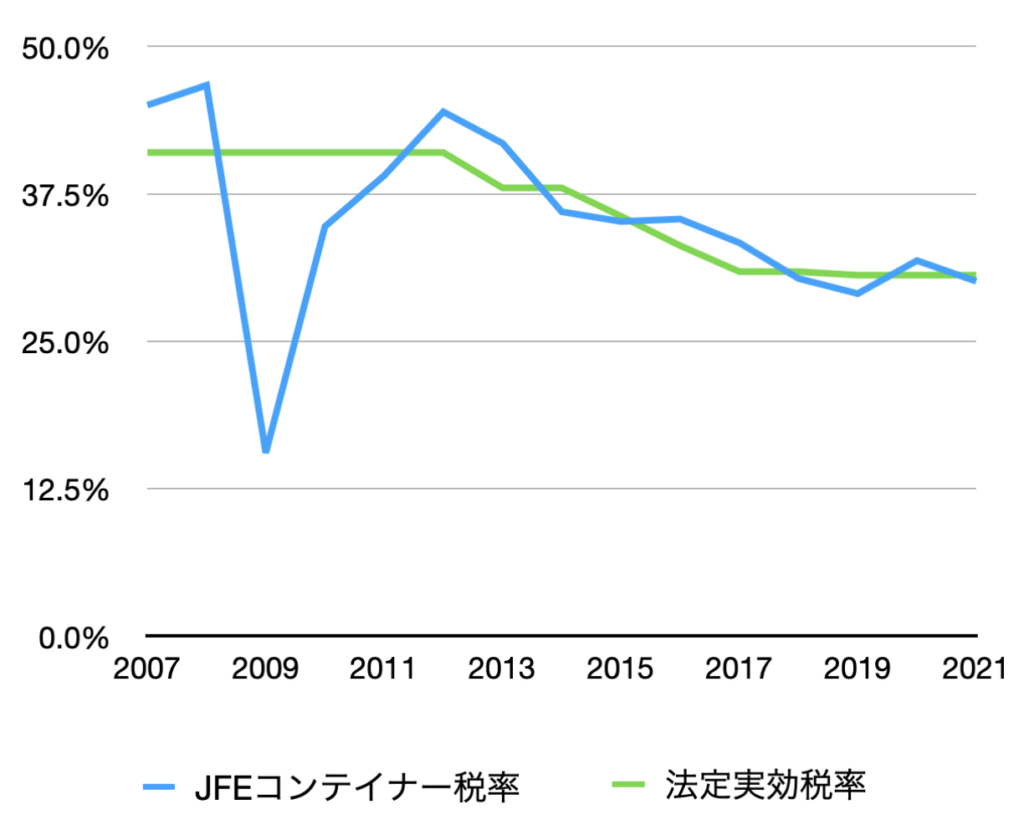

下のグラフは、JFEコンテイナーの税引前利益をその年の法人税等合計額で割った値と、法定実効税率の推移を比較したものです。

これを見ると、同社の利益にかかる税率は法定実行税率とほぼ同じと考えて問題ない事がわかります。