株式会社ビーアンドピー(TSE: 7804)

概要

ビーアンドピー(B&P)は主に自社で所有する大型インクジェットプリンタを用いた販促物等の作成を行っている印刷会社。直接の顧客は広告代理店、広告制作会社、印刷会社、デザイン会社など。売上の10%強だがフリュー(TSE: 6238)が設置するプリ機の外装カーテンの印刷なども行なっている。

業務の性質上、売上は企業のプロモーション活動やイベントが盛んになるほど好調になる。また固定費の多い装置産業であるため営業レバレッジが高く、売上の変化に対する利益の感応度は比較的大きい。そのため、コロナ禍では売上が2割ほど減少したのに対して営業利益の落ち込みは5割を超えた。

現在の時価総額は33億円。ネットキャッシュが26億円、営業利益が4億円なので、EV営業利益倍率は2倍以下と割安な指標となっているが、PBレシオをみると、同業他社の相場が0.5倍程度であるのに比べて1.1倍とやや割高な様にも見える。果たして同社は割安なのか、割高なのか。

この記事では多くのレシオを使ってその答えを探ってみたい。

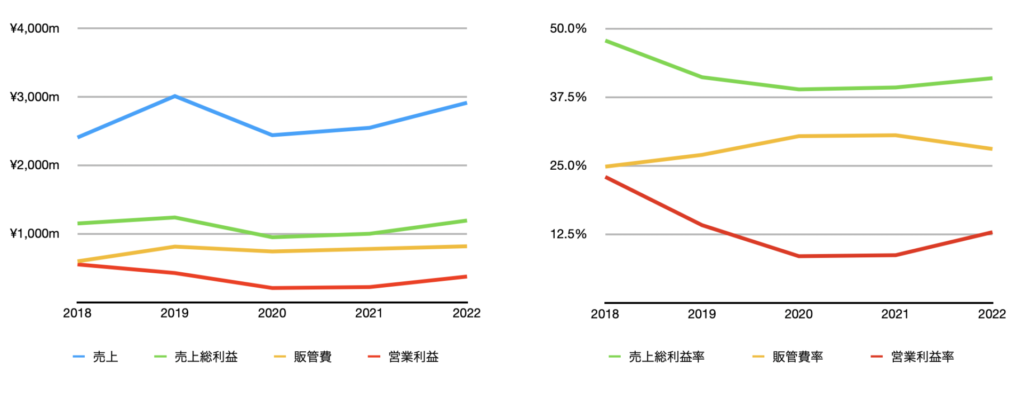

まずは同社の売上、粗利、販管費、そして営業利益がこれまでどのように推移してきたかを確認。

同社は2019年に上場したばかりなので長期間にわたって営業成績を遡ることはできないが、これまでの傾向としては売上、利益ともに増加基調で来ている。2020年に売上が凹んでいるのは当然ながらコロナの影響だ。

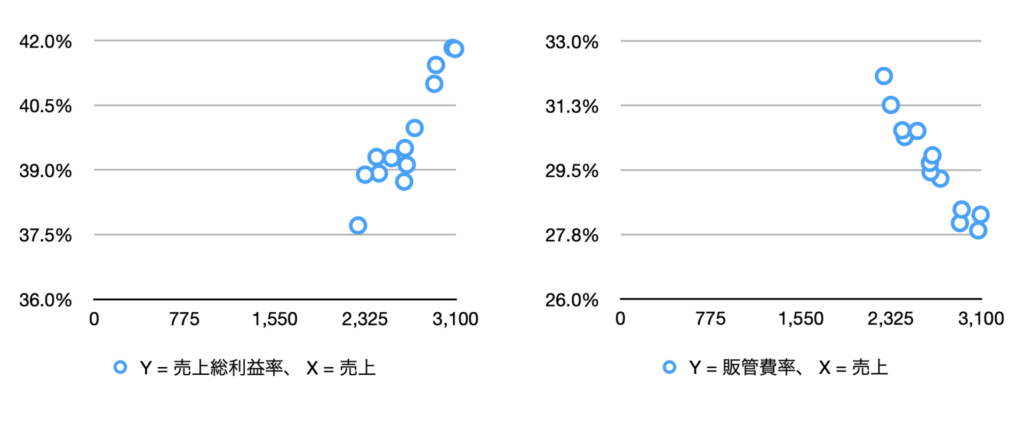

次に、売上の増加と売上総利益率、販管費率の変化に何かしらの相関関係があるのか見てみたい。

売上総利益率と販管費率について、それぞれ売上をX軸とする散布図を描くと以下のようになる。ちなみに同社はまだ歴史が浅いので、ここでは四半期毎に過去1年間の数字を集計したローリングの年次データを用いることで参照点を増やしている。

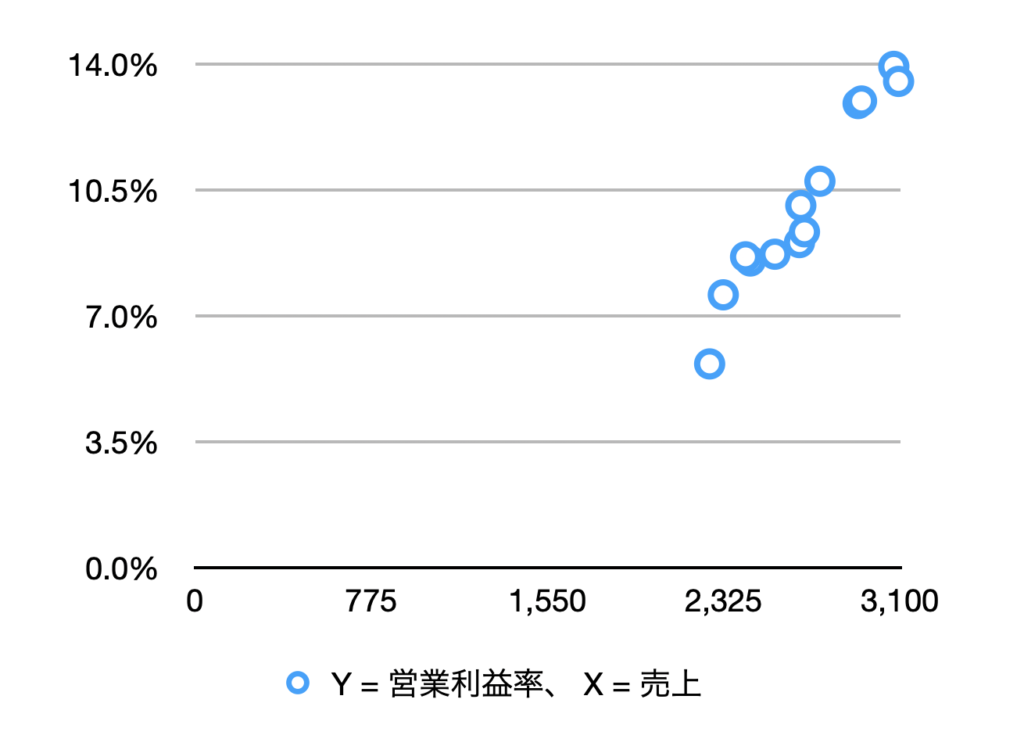

同社の売上総利益率は売上が増加するに連れて上昇し、逆に販管費率は低下する。そのため、売上総利益率から販管費率を引いた営業利益率は売上が増えるほど上昇していく事になる(下グラフ)。

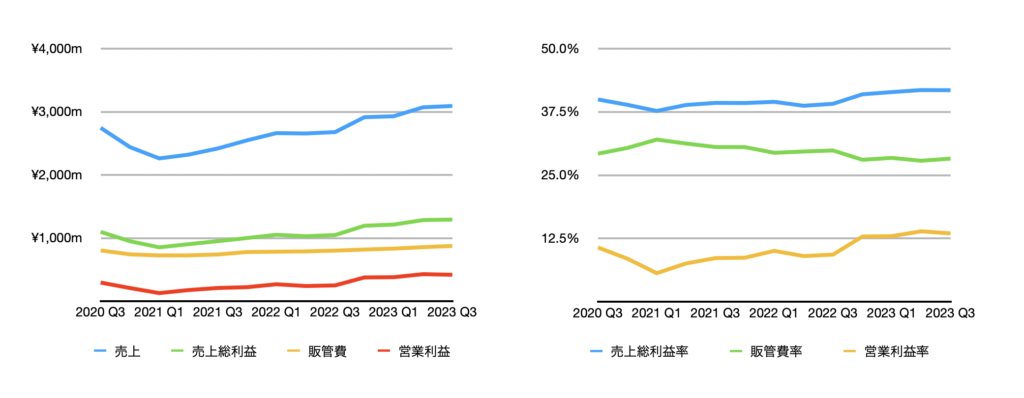

ローリングで見た場合に、年間の売上、売上総利益、販管費、そして営業利益が四半期毎にどう推移してきたかをそれぞれ絶対額と対売上比で示したのが下の二つのグラフだ。売上が増える程、営業利益率が向上しているのが確認できる。

過去4年間の売上成長率は年率3%、営業利益の成長率は9%となっている。売上よりも営業利益の成長率が高いのは、冒頭で触れた営業レバレッジの高さがプラスに作用しているためだ。

同業他社との比較

上場している(していた)同業者としては以下のような会社がある。

— 共立印刷(7838)<上場廃止>

— 光村印刷(7916)

— ウイルコホールディングス(7831)

— プリントネット(7805)

— 福島印刷(7870)

— カワセコンピュータサプライ(7851)

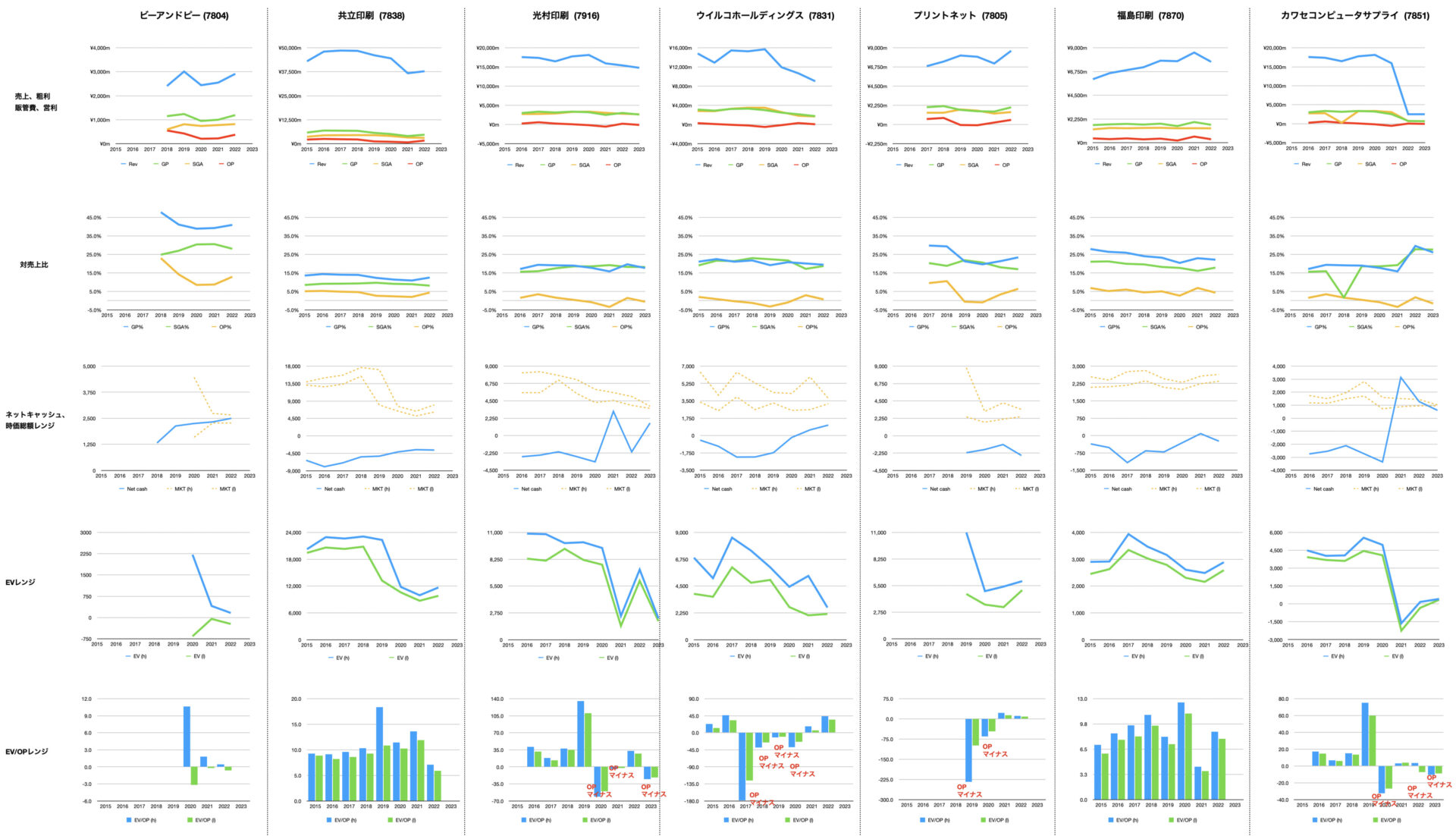

下の図は幾つかの項目について各社を横並びにして比較したものだ。

営業利益率

各社の営業利益率を比べると、ほとんどが5%以下となっている中、ビーアンドピーだけが13%とずば抜けている。これは都市部への特化、24時間対応、拠点間のスムーズな連携といった差別化戦略が功を奏しているためと思われる。

時価総額とネットキャッシュ

ビーアンドピーの時価総額は上場当初こそ大きくネットキャッシュを上回っていたが、2021年以降はネットキャッシュとほぼ同程度の水準で推移している。これに対し、ここで取り上げた同業他社で時価総額がネットキャッシュを下回ったことがあるのはカワセコンピュータサプライのみ。そしてそのカワセコンピュータサプライも今年の8月に株価が30%以上急上昇し、時価総額はまたネットキャッシュを上回った。

EV/OP

営業利益に対するEV(エンタープライズバリュー)の倍率を比較してみると、ここでもビーアンドピーの安さが際立っている。営業利益がマイナスであった場合を除くと、同業他社のEVは最低でも営業利益の4倍から5倍と評価されているが、これに対しビーアンドピーのEV/OP倍率は冒頭で述べた通り2倍以下に止まっている。

PBレシオ

ここまでの指標をみるとビーアンドピーは割安だが、PBレシオを指標とすれば割高に見える(下表)。

PBレシオは精算価値を知る上ではある程度の有効性はあるかもしれないが、事業が継続される場合のバリュエーションにおいては、無意味とは言わないまでも、あまり役に立たない事が多い。

それは継続事業の価値は事業資産ではなく将来の利益によって決まるからだ。事業資産はあくまで利益を生み出すための道具に過ぎず、同じ1億円の機械でも年間50百万円の利益を生み出すものと10百万円しか生み出さないものでは前者の方がはるかに価値がある。PBレシオではこの辺りの価値判断は全くする事ができない。

もしもバランスシートの情報をもとにバリュエーションをするのであれば、資産の絶対額ではなく、それが生み出す利益に注目した方がいい。指標で言えばROA(Return On Asset)やROIC(Return On Invested Capital)だ。

各社のROAを比べた以下の表ではビーアンドピーの数値が最も大きい(下表)。これは同社が最も効率的に資産を利益に結び付けられている事を表している。

次に、なぜB&PのROAが他社よりも高いのかを調べてみる。ROAは以下の様に因数分解し、それぞれの項について各社の数値を見比べてみたい。

ROA = (売上高 / 総資産) X 営業利益率

総資産に対する売上高をみるとB&Pの数値はプリントネットや福島印刷に劣後しているが、営業利益率は他社よりもかなり高い。この事から、B&Pの資産効率(ROA)が他社よりも高いのは営業利益率の高さによる所が大きいとわかる。

ちなみに、総資産に対する売上高ではB&Pがプリントネットや福島印刷に劣後していると述べたが、これは少し補足が必要かもしれない。総資産には余剰キャッシュやのれんと言った事業と直接関係のない資産も含まれるため、総資産に占めるこれらの割合が多いほど見た目の資産効率は低下してしまうためだ。

大事なのは「実際にビジネスに使われる資産」がどれほどの売上を生み出しているかなので、売上高を総資産ではなく有形固定資産(PP&E)の額と比べてみる事にする。

下の表は売上高をPP&Eで割ったものだが、B&Pの値は飛び抜けて大きくなっている。これは同社が土地を持たないビジネスを行っている事が大きい。

しかしこれでは土地を多く持っている企業は不利になってしまうので、印刷で直接使われる機械に対してどれほどの売上高、そしてついでに営業利益があるのかを比べてみたい(下表)。

ここでもB&Pの資産効率の高さが際立っている。印刷機械はサイズや用途こそ違えど、どこも汎用品を使っているはずので、この様な差異はやはり顧客の属性、商品、地域性、サービス内容といったビジネスの性質によって生み出されているものと思われる。

次に、有形固定資産に運転資本を足した「投下資本(IC)」に対する売上高、営業利益の割合を見てみたい(下表)。ここでは土地も有形固定資産に含めている。

B&Pは他社よりも運転資本の割合が高めになっているので、投下資本に対する売上高は他社とそこまで大きく変わらない。しかし投下資本に対する営業利益率を見た場合、その営業利益率の高さから他社を大きく引き離した値となっている。

結論

電通発表の「2022年日本の広告費」によると、ポスター・チラシ・パンフレットの印刷市場規模は1兆円ほどだそうだ。これに対し同社の売上はまだ30億円に過ぎないので成長余地は多く残されていると言える。

印刷業者が売上を拡大させるためにはエリア拡大、機械の増設、人員の増加が伴うが、B&Pの成長コストはここまで見てきた様に、他社よりもかなり低くなっている。そのため今後も売上の成長、そして売上高の成長スピードを上回る営業利益の成長が期待できる。

B&Pは資産効率、利益率、そして成長率の全てで他社を大きく引き離している。さらに現在の配当利回り2.6%は光村村印刷の3.7%とプリントネットの2.8%に比べれば低いものの、その他の会社が1.5%ほどであるのに比べれば悪くない。IRに関しても同社の情報開示姿勢は他社に比べて積極的であり、株価を上げたいという意気込みがどこよりも伝わってくる。

その様な会社のバリュエーションが同業他社よりも低いのは不自然であり、現在の株価は値付けエラーである可能性が高いと思われる。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (5件)

Your post is well-written and provides useful advice for readers. Thanks for sharing your insights with us.

Great tips! I’m definitely going to attempt them out.

Your blog has become one of my preferred resources; I can’t wait for new posts.

I always look forward to reading your articles. Thanks for sharing your thoughts and ideas with us.

I love your way of writing. Thanks for sharing your interesting and insightful ideas.