バリューコマース株式会社(TSE: 2491)

バリューコマースの株価は2021年に付けた同社史上最高値から75%下落し、この記事の執筆時点では1240円となっている。

なぜここまで下落が進んだのかというと、同社の主要サービスで、それまで成長を牽引していたストアーズ・アールエイトの売上が、唯一の顧客であるヤフーの戦略変更によって突如減少へと転じ、グロース株とみなされていた同社株式が突如ハイリスク株へと変わったのが主因であると思われる。

ストアーズ・アールエイト、そしてヤフーショッピング出店者向けサービスのストアマッチが伸びたことで、2017年から2021年までの4年間で同社の売上は2倍に、そして営業利益に至っては3.7倍にも成長した。ピーク時のPEレシオは40倍を超えていたが、現在では8.5倍ほどになっている。

同社は時価総額の半分以上の純キャッシュを抱えているため、EV/EBITレシオに至っては2.7倍とかなり割安な水準に到達している。

概要

・期待リターンは保守的に見積もって年率7.3%から14.6%(配当含む)

・上振れの可能性は高い

・ダウンサイドリスクは15%程度

・予想の信頼度は低~中

・1100円強で買えれば比較的安全か

分析

同社の主なビジネスはストアーズ・アールエイト、ストアマッチ、アフィリエイトの3事業だ。まずは株価下落の主因となっているストアーズ・アールエイトについて見ていく。

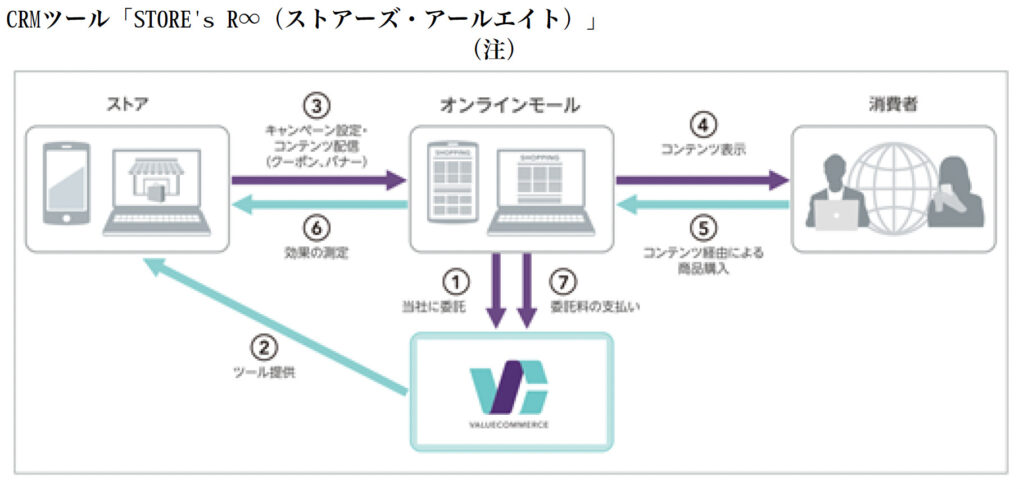

ストアーズ・アールエイトは2016年にバリューコマースが買収した株式会社デジミホの保有していたアールエイトというソフトをベースに作られた顧客管理ツールで、ヤフーショッピングの出店者向けに提供されている。

契約は出店者とではなく、ヤフー(現・ラインヤフー)と結ばれており、出店者によって同サービスが利用されると、ヤフー(現・ラインヤフー)がバリューコマースに対して委託料と呼ばれる使用料を支払う事になっている(下図参照)。

<バリューコマース 決算資料>

ストアーズ・アールエイトを使うと、ヤフーショッピングに出店するストアは独自のクーポンを発行して顧客獲得のチャンスを増加させる事ができる。また、性別、年齢、エリア、Yahoo!プレミアム会員かどうか、といった来店顧客の属性を知る事ができるので、それらに基づいた販促施策の立案にも活かせる。

このサービスは、PRオプション、またはプロモーション・パッケージというヤフーショッピングの提供する販促パッケージの一部として組み込まれており、ストアはいずれか、または両方のサービスを契約する事でストアーズ・アールエイトを使う事ができるようになる。

ヤフーショッピングに出店していない人にとってはPRオプション、プロモーション・パッケージががどのようなものか分かりづらいと思うので、簡単に説明したい。

PRオプションにはストアーズ・アールエイトの他にもヤフーショッピング上での検索結果上位表示、そして広告枠への掲載という特典が含まれている。ストアはPRオプション利用にあたって「料率」というものを設定するが、これは売上のうち何%をヤフーの広告料として支払うかという割合の事だ。この割合は1%から30%の間で設定でき、高く設定するほど検索結果や広告掲載で優遇される。つまり、PRオプションとは自分で料率を設定できる成果報酬型の広告だと言える。

もう一つの販促ツールであるプロモーション・パッケージは2022年の10月に導入されたもので、旧来のPRオプションを代替するものと考えて差し支えない。プロモーション・パッケージはデフォルトで料率が3%に設定されており、これに加入すればPRオプションで3%の料率を設定した場合に得られる検索結果向上効果、そして広告枠表示効果が得られる。また、これにはストアーズ・アールエイトも含まれているので、これまで3%の料率を設定していたストアはPRオプションからプロモーション・パッケージに乗り換える事で基本的に失うものはないという事になる。

プロモーション・パッケージはPRオプションとの併用も可能で、例えばそれまでPRオプションで8%の料率を設定していたストアは、プロモーション・パッケージのデフォルト料率である3%との差分である5%をPRオプション料率とする事で、検索結果などでそれまでと同じ効果を得ることができる。厳密に言えばもう少し複雑なようだが、本題から外れるのでここでは踏み込まない事にする。

バリューコマースの決算資料によると、ストアーズ・アールエイトの売上が急激に減少したのは「オンラインモールのキャンペーン施策方針変更の影響のほか、引き続きヤフー新広告商品利用増加の影響を受け」たため、と書かれている。オンラインモールとは当然ヤフーショッピングの事だが、なぜヤフーショッピングのキャンペーン施策方針変更がストアーズ・アールエイトの売上減少に繋がったのだろうか。

ヤフーショッピングはそれまで顧客を増やすためにポイントの大盤振る舞いを行なってきたが、コストに見合うほどの効果が得られなかったため方針を変更した。それにより「ポイント○倍!」などといったキャンペーンは減少し、その結果ヤフーショッピングへの顧客も減少した。クーポンの発行などは顧客のトラフィックが増大した時に行うと大きな効果が見込めるため、キャンペーンの減少がストアーズ・アールエイト売上の減少に繋がった。これがまず一つ目の理由だ。

そして二つ目の理由は、PRオプションとプロモーション・パッケージのどちらにもストアーズ・アールエイトは含まれているものの、プロモーション・パッケージの方がそれ以外の特典が多い、というものだ。

PRオプションの特典はストアーズ・アールエイトの利用、検索結果上位表示、広告枠への表示の3つだが、プロモーション・パッケージには、条件にもよるが、最大で14個の特典が付いてくる(一部有償)。

そのため、プロモーション・パッケージにおけるストアーズ・アールエイトの存在はPRオプションの場合よりも相対的に薄くなり、結果、ヤフーがストアーズ・アールエイトの提供に対して支払う対価が減少する事となる。

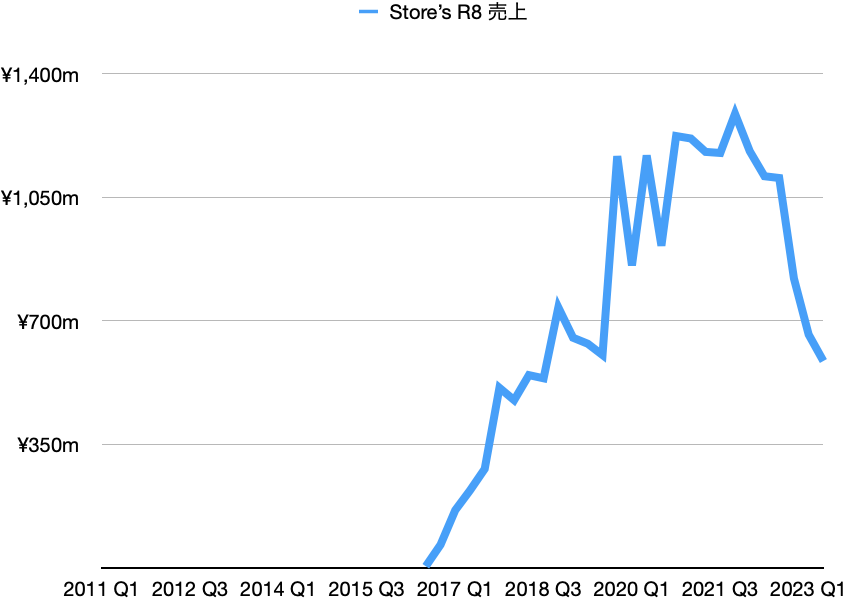

主にこの二つが要因となり、ストアーズ・アールエイトの売上は以下のように大きく低下した。

グラフを見ると、ストアーズ・アールエイトの売上は失速した飛行機の如く地面に真っ逆さまという様な印象を受けるが、同サービスがプロモーション・パッケージの一部として利用されている限り、これがゼロになる事はない。ではどのあたりまで高度を下げるかを知りたいところだが、バリューコマースとヤフーの間での契約内容は当然ながら非公開のため、ボトムアップで信頼度の高い推定する事はできない。

そこで、ストアーズ・アールエイトの過去の売上という「結果」を観察することで、何かヒントが得られないか見てみることにする。

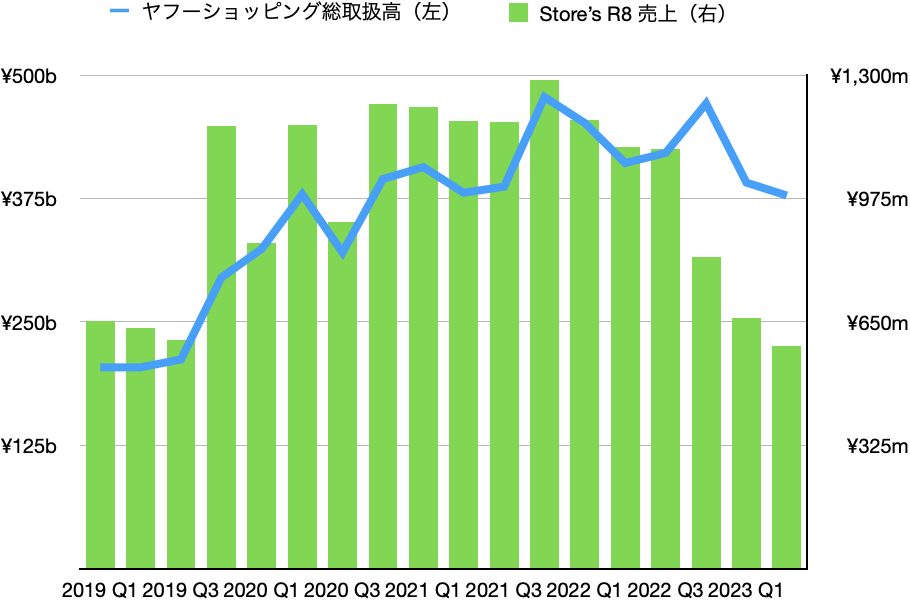

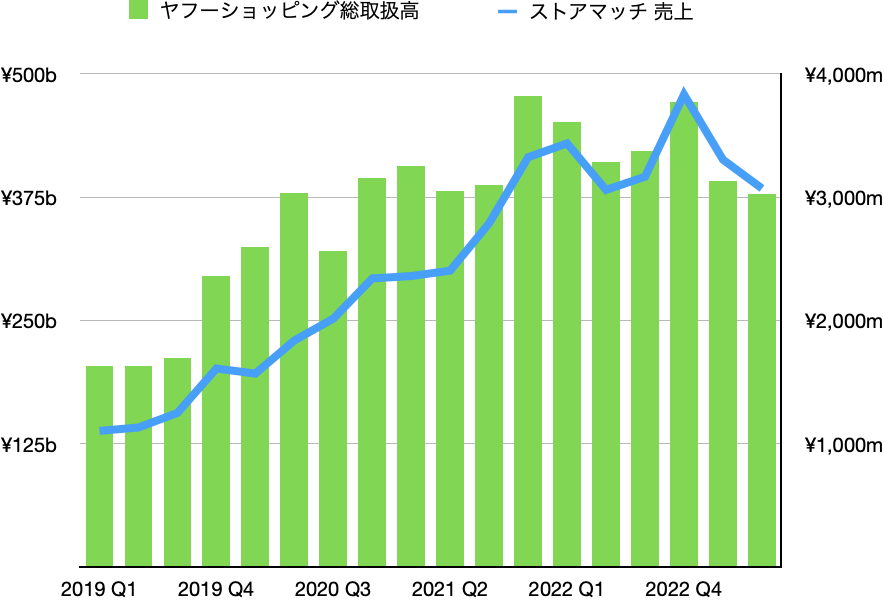

下の二軸グラフはストアーズ・アールエイトとラインヤフー株式会社のショッピング総取扱高を比べたものだ。総取扱高にはヤフーショッピング以外にもzozotownやロハコなどの分も含まれているが、ヤフーショッピングが非常に大きな割合を占めているため近似値としては問題ない。両者の推移を見ると、それまで維持されていた高い相関関係が2022年の秋以降は大きく失われている事がわかる。

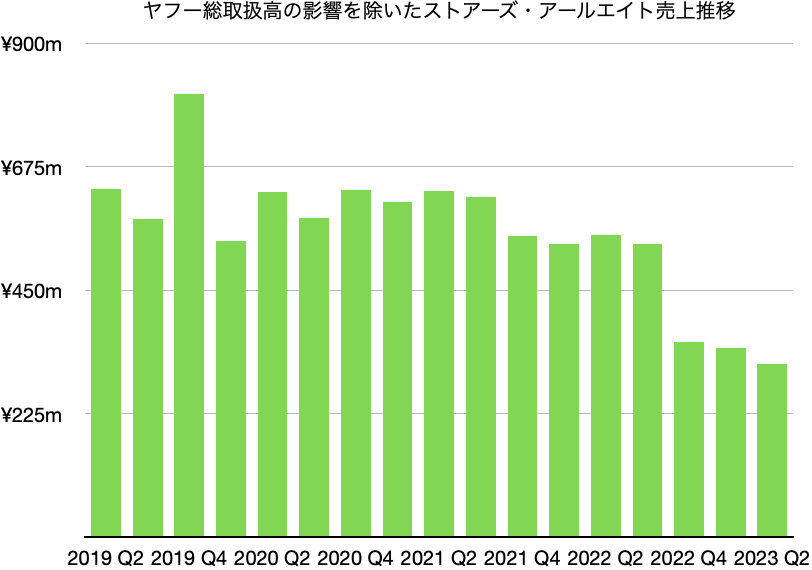

下のグラフは2019年Q1を基準として、ヤフーの総取扱高が一定であった場合のストアーズ・アールエイトの売上高を示したものだ。他の条件が同じ場合、ヤフーから支払われるストアーズ・アールエイトの使用料(委託料)はおよそ半分に切り下げられた様に見える。もちろん、実際にそうかはわからないが、少なくとも数字はその可能性を示唆している。

仮にヤフー総取扱高に対するストアーズ・アールエイトの売上がプロモーション・パッケージ登場前の半分になるとすると、ヤフーショッピングの総取扱高が2023年Q2の水準で横ばいの場合、同サービスの売上高は年間20億円程度になるはずだ。これが底辺になると思うが、安全域を儲けるため、業績予測においてはこれに8掛けをした16億円を採用する事にする。

ちなみに、ライン、PayPay、ヤフーのID統合によってヤフーショッピングの総取扱高は増加する目算が高いため、実際の数字はこれよりも大きくなる可能性が高いと見ている。

次はストアマッチについて分析したい。

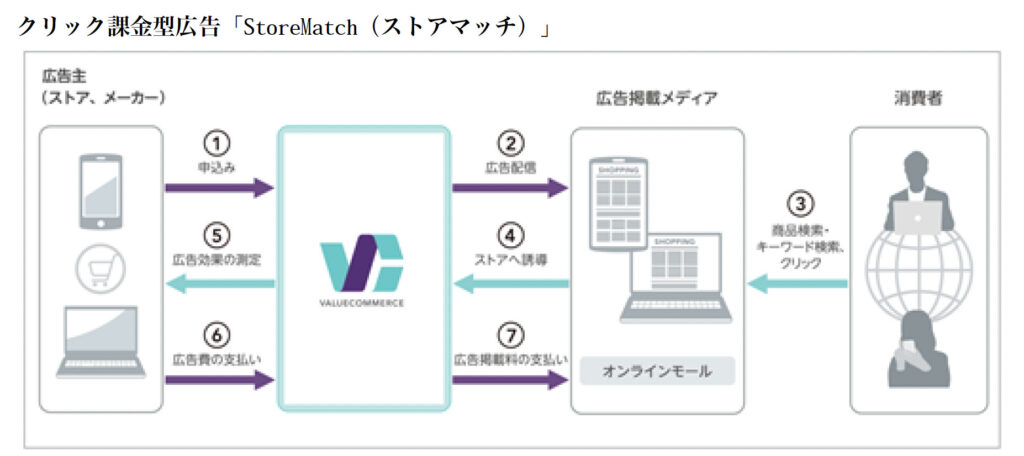

ストアマッチは、簡単に言えばストアが自店のアイテムをヤフーショッピングの検索結果ページにある広告枠へ表示させるためのシステムで、こちらはクリックされる度にストアが課金される仕組みになっている(下図参照)。

<バリューコマース 決算資料>

こちらはよりアフィリエイトに近いビジネスで、バリューコマースはストアから支払いを受け、ヤフーショッピングの広告枠の使用料を支払う形となっている。

これについてもヤフーショッピングの総取扱高と比較してみると両者の動きは概ね比例しており、こちらは2022年の秋以降も相関関係が失われていない(下図)。よって、ヤフーショッピングの総取扱高が横ばいであればおそらくストアマッチの売上も横ばいで推移していくだろう。

しかし、ヤフー(現・ラインヤフー)にはストアーズ・アールエイトをの売上を半減させる施策を突然実行した「前科」があるため、ストアマッチにも同様の事が起こるのではないかと疑心暗鬼になってしまうが、確率としてはそこまで高くないだろう。

プロモーション・パッケージが導入された背景には、PayPayモールとの統合後は優良ストア、優良配送ストアを優遇していきたいというヤフーの思惑があった訳だが、広告枠はヤフーショッピングがどの様な形態になろうと無くなる事はないと思われる。ストアマッチの売上はおよそ130億円、直接原価率は8割なので、ラインヤフーが受け取る広告枠からの収入はおよそ100億円、そしてラインヤフーのコマース部門のEBITDAは1500億円なので、広告枠からの収入は原価をゼロと仮定すれば6.6%にものぼる。ラインヤフーにとってこれを捨てる合理性は全くない。

では、運営主体がバリューコマースからラインヤフーに変わる、つまりストアマッチサービスがラインヤフーによって内製化されてしまう可能性はどうだろうか。

まず金銭的なメリットだが、バリューコマースはラインヤフーの連結孫会社であるため、内製化をしたところで基本的に連結損益計算書上の変化はなく、ラインヤフーがバリューコマースよりも格段に安いコストで同サービスを運営できない限り、ラインヤフーのとって内製化の金銭的メリットはない。実際はバリューコマースの半分ほどは外部株主によって保有されているため、キャッシュベースで見た場合、内製化すれば外部株主への「漏れ」は止められるかも知れないが、コスト増も勘案すればプラスの影響は微々たるもので、コストの増加具合によってはマイナスの影響となる事もある。

次に業務上のメリットだが、バリューコマースのオフィスはラインヤフーが入居する紀尾井タワーの21階にあり、両社は社員食堂や来客用の会議室を共有している。そのため、バリューコマースは事実上、既にラインヤフーの一部になっていると言っていい。すでに「内製化」されている業務を内製化する事で得られる業務上のメリットはないため、やはりラインヤフーがストアマッチサービスを内製化する事は考えにくい。

以上からストアマッチはこれまでと同様に運営されていくものと考えられ、ヤフーショッピングの総取扱高が2023年Q2のレベルで推移していった場合、ストアマッチの年間売上高は120億円あたりになると思われる。

次に、アフィリエイトビジネスについて見てみる。

バリューコマースの様な業者はASP(アフィリエイト・サービス・プロバイダー)と呼ばれており、多くの広告主と、さらに多くの広告掲載サイト(メディア)を繋ぐハブの役割を果たしている。規模の大きい同業者としてはA8.netを運営するファンコミュニケーションズ、アクセストレードを運営するインタースペース、そしてレントラックス、アドウェイズ、リンクシェア、などがある。

バリューコマースと取引をしている広告主にはナショナルブランドが多く、掲出先はポイントサイト、比較サイト、そして記事サイトなどが多くなっている。

広告主にナショナルブランドが多いことからか、同社の広告主あたり月間取扱高は他社よりも高めになっている。およその金額としては、A8.netが50万円強、アクセストレードが60万円ほど、そしてバリューコマースが220万円だ。

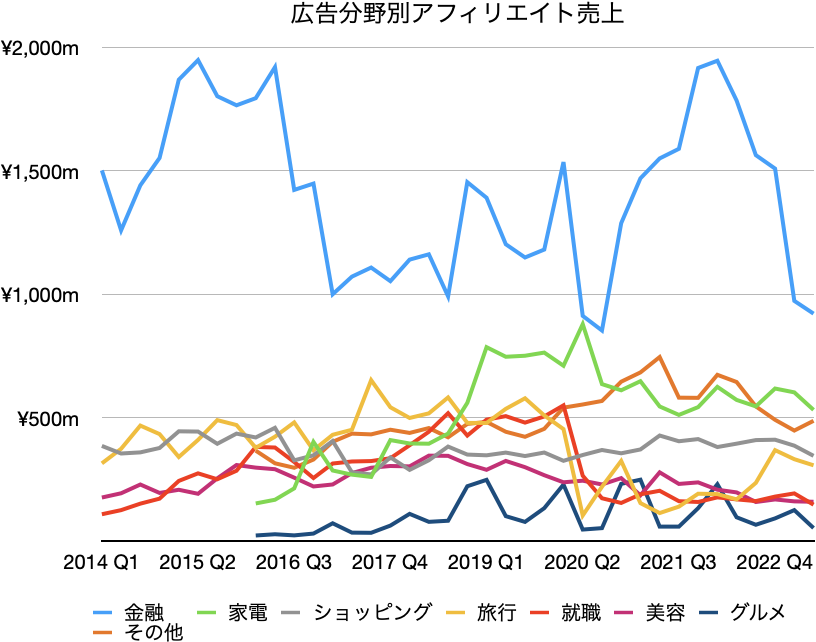

バリューコマースのアフィリエイト売上の内訳を見てみると、時期にもよるが、金融系が3割ほどと最も高い割合を占めている。次に多いのは家電、ついでショッピング、そして旅行といった具合だ(下図)。

金融は非常にボラティリティが高いが、その理由は過去のバリューコマースサミットの受賞者を見るとヒントが得られる。これはバリューコマースが毎年売上に貢献した広告主などを表彰しているものだが、2015年あたりに金融分野でノミネートされた広告主を見てみると、SBI証券、マネックス証券、セゾンカードインターナショナル、三井住友VISAカード、楽天カード、DMM FXといった企業が名を連ねている。

推測だが、2014年に始まったNISA制度によって証券会社の広告出稿が増えたのかもしれない。

上のグラフでは、金融分野の大きな山が2022年あたりにもある。この頃のノミネートを同様に見てみると、イオンフィナンシャル、ソニー銀行の住宅ローン、PayPay銀行住宅ローン、PayPayカード、Yahoo!Japanカード、アメリカンエキスプレスなどとなっている。

この頃はPayPayがアグレッシブな顧客獲得施策を行なっており、また住宅金融支援機構の調査によれば、銀行も貸出残高増強や家計取引の向上といった目的で住宅ローン貸出に積極的になっていたそうだ。2022年あたりの金融広告の売上増はおそらくこれらが要因だろう。

以上を踏まえると、2015年、そして2021年から2022年のような山は持続的ではなく、瞬間最大風速的なものと捉えた方が良さそうだ。

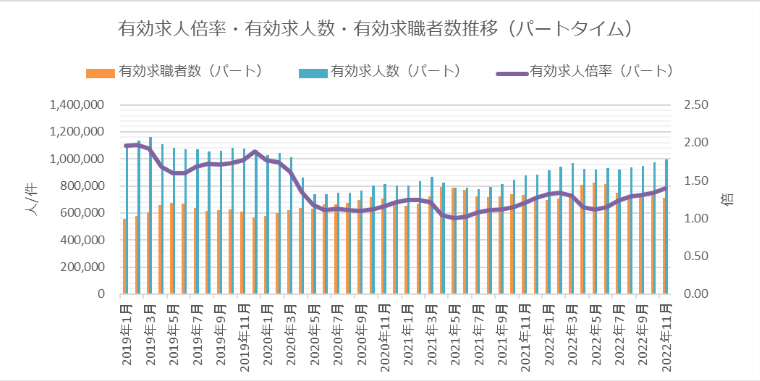

他の分野はどうだろうか。旅行と就職はコロナの前後で売上の推移がはっきりと分かれていて興味深い。旅行については徐々に回復し始めており、この流れは続くと思われる。就職分野の売上はパートタイム有効求人倍率との相関が高く(下図)、今後こちらも回復してくる可能性が高いだろう。

<みんなの採用部 by neocareer, https://www.neo-career.co.jp/humanresource/knowhow/a-contents-parttime-saiyokadai-230228/>

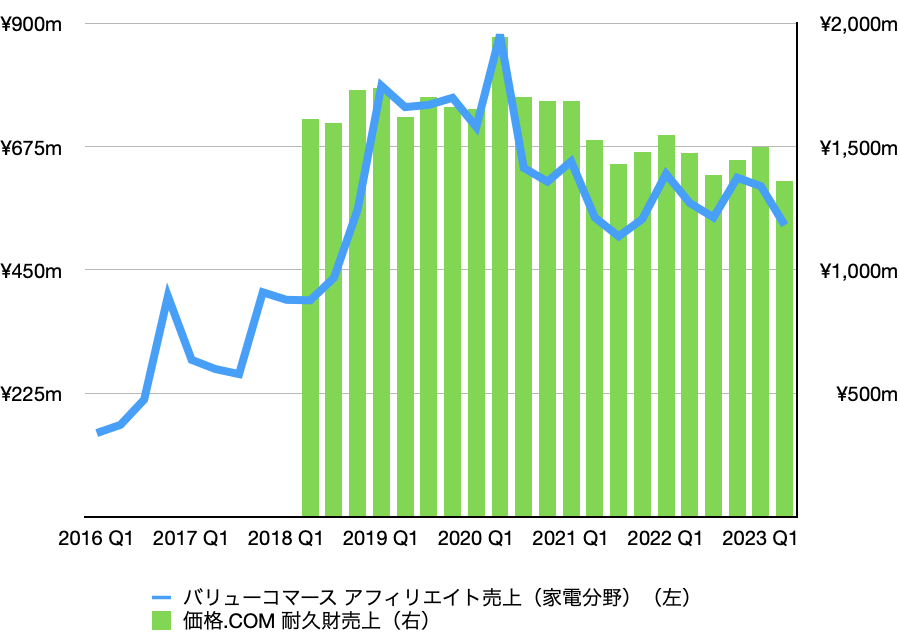

その他分野では、金融についで二番目に割合の大きい家電分野の売上が2019年以降微減傾向にあるのが気になるが、価格.COMの耐久財売上の推移(下図)を見ると概ね似たような傾向を示しているので、おそらくこれはバリューコマースというよりは家電業界の問題だろう。家電業界の広告出稿が今後どうなるかについては、景気が悪くなれば減るだろう、良くなれば増えるだろう、くらいの事しか言えないが、長期的には上下を繰り返しながら横ばいで推移していくのではないだろうか。

これらを総合すると、アフィリエイトの売上は2022年Q2のレベルで横ばいというのが予想の基本線になるが、アフィリエイトそのものについては幾つか懸念がある。主なものはステマ規制、そしてChat GPTなど生成AIの影響だ。

ステマ規制は、宣伝目的を隠した宣伝コンテンツの配信を規制する法律で、違反があった場合は広告主が罰則を受ける。違反が見つかった場合はまず是正勧告がなされるので直ちに広告主が罰せられる事はないが、広告主は少し及び腰になるかもしれない。

バリューコマースを含めたASP各社はパートナーメディアへ対策の徹底を呼びかけており、ほぼ全てのASPが悪質な違反者に対しては強制退会という措置を取ると公表している。さらに、バリューコマースは他社よりも広告掲載メディアの審査が厳しいと言われており、また比較的法人のメディアが多い。そのため、ステマ規制によってバリューコマースのアフィリエイト売上が大きくダメージを受ける事はないと思われる。とはいえ、ステマ規制の影響が売上にプラスとなる事はなさそうだ。

Chat GPTなどの生成AIもアフィリエイトに対してネガティブなインパクトがあると噂されている。

これまでの検索エンジンであれば、ユーザーのクエリーに対して返されるのは関連サイトのリストであり、欲しい情報を得るためには、ユーザーがリスト上のウェブサイトを訪れる必要があった。しかし、Chat GPTでは、例えば「奈良に一泊二日、夫婦で行くならどの様なコースがいい?」と聞けば旅程を提案してくれる。さらに、会話を続けることで滞在先の提案、おすすめのレストランなども教えてもらうことができる。情報の正確性を確かめなくていいのであれば、これらの情報を得る過程でユーザーは一切ウェブサイトを訪れる必要がない。生成AIの精度や機能が向上してくれば、ユーザーによる積極的なサイト訪問数は減少しそうだ。アフィリエイトは広告掲載サイトへの訪問者の存在が生命線であるため、Chat GPTなどの生成AIはアフィリエイトにとって脅威となり得る。

しかしChat GPTを何でも聞ける物知りな相棒と捉えた場合、全てをその相棒との会話で決める事はあるだろうか。家を買うならどの地域がいいか、進学先はどこの大学がいいか、癌治療の得意な病院はどこか。自分だったらこれらに対する答えを探すときには今まで通り多くのサイトを訪れて納得いくまで調べたい、と思う。しかし、見たい映画の上映時間や、一番お得なガス電気会社を調べるくらいなら物知りの相棒で十分かも知れない。もし多くの人がこの様な考えだとしたら、低価値なサイトはさておき、価値の高い情報を掲載しているサイトへの訪問者数はそこまで減らない様にも思う。

また先述の通り、バリューコマースのパートナーメディアはポイントサイト、比較サイト、そして記事サイトが多いそうだが、このうちポイントサイトは実際に訪れないとメリットが得られないため、Chat GPTの影響はない。一方、比較サイトは比較的打撃が大きいのではないかと考えている。Chat GPTなどは今の所リアルタイムの価格情報は取得できないが、これができるようになるのは時間の問題であり、そうすると価格のみが選定理由であるような商品の比較サイトは訪問者数の大幅な減少が考えられるからだ。ただし、バリューコマースのパートナーである比較サイトのうちどれほどがその様な価格のみが決定要素となる商品を比較するサイトであるかはわからない。この割合が低ければインパクトはそこまで大きくはならないだろう。

記事サイトについては、他所の情報をまとめただけ、といったクオリティの低いサイトへの訪問者数は減少が見込まれる。しかし、その様なサイトの売上は元々そこまで大きなものではないと考えられる。だとすれば、バリューコマースにとっての売上減はそこまでではないかもしれない。

以上をまとめると、バリューコマースのアフィリエイト売上は横ばいから微減というのが基本線になりそうだ。しかし、矢野経済研究所は国内アフィリエイト市場は2026年度まで10%(CAGR)で成長していくと予想している。同研究所によると、その原動力は振興ASPによる取扱いの増加、新規分野の開拓、新規広告主の市場参入、広告主のアフィリエイト広告への予算拡大などで、この全てがバリューコマースには当てはまる訳ではないものの、同社には多少の追い風が吹いているとは言えるかも知れない。

矢野研究所のリサーチ結果が正しいとすると、バリューコマースのアフィリエイト売上が2023年Q2の水準で横ばいとなる、というシナリオは十分保守的であると言える。その場合の年間アフィリエイト売上高は120億円ほどだが、さらに安全域を設けて、同社の標準的なアフィリエイト売上は100億円と仮定したい。

ここまでをまとめると、保守的に見積もったバリューコマースの標準的な売上高が求められる。

ストアーズ・アールエイト — 16億円

ストアマッチ — 120億円

アフィリエイト — 100億円

—————————————————-

計 236億円

同社には、これらの他にもバリューポイントクラブ、ビースペースといったサイトの運営や、連結子会社のダイナパックによる宿泊施設向けの情報システム販売といったビジネスもある。これらの売上は全部で20億円ほどあるので、これを足せば同社の標準的な売上は256億円ほどになる。

同社が公表しているそれぞれのサービスの直接原価、間接原価を利用して連結粗利益を求めると、標準的な粗利益は90億円ほどになるだろう。そしてこれから標準的な販管費を引くと標準営業利益は43億円となる。たまたまだが、これは同社による2024年度の決算予想と同額だ。

税率が30%と仮定すれば税引後利益はおよそ30億円となる。ここから投下資本や運転資本の増強に使われるキャッシュを引くことで同社の標準的なフリーキャッシュフローが求められる。同社の場合、投下資本や運転資本は小さいので、税引後利益のほぼ全てがキャッシュ利益として残ると考えていいだろう。

そう考えると同社には今後5年間で150億円のキャッシュを生み出す力があるわけで、その力が全て留保された場合、5年後の純キャッシュ額は360億円となる。過去のEV/EBIT倍率は、高成長期に入る前の期間において概ね5倍から10倍のレンジで推移してきたので、5年後の同倍率もこのレンジのどこかにあるとすれば、その時のEVは210億円から430億円の間にある可能性が高い。これと予想純キャッシュ額を足すと、5年後の時点での時価総額は570億円から790億円の範囲に収まりそうだ。その場合、今後5年間の期待年率リターンは7.3%から14.6%となる。

しかし、これは非常に保守的な予想に基づいたもので、実際のリターンはもう少し上振れするかも知れない。上振れの要因としては、5年を待たずしてEV/EBIT倍率が10倍もしくはそれ以上になる可能性、ライン、ヤフー、PayPayのID統合によるヤフーショッピングの総取扱高増加と、それによるストアーズ・アールエイトやストアマッチの売上増加の可能性、豊富な余剰キャッシュを用いたM&A、自己株買いなどの可能性、同社の50%超を保有するラインヤフー株式会社によるTOBの可能性、などがある。

それに対し、ダウンサイドはどうだろうか。同社の純キャッシュ額は210億円であり、現在の時価総額の54%の相当する。純キャッシュを絶対的なボトムとすれば、同社株式の投資資金の下落幅は46%が最大となる。

同社のビジネスはストアーズ・アールエイトの一時的な売上急減やアフィリエイトの将来に対する不安はあるものの、一貫してキャッシュを生み出し続けている。個人的には、その様なビジネスのEV/EBIT倍率が3倍を切ることはないだろうと考えている。これが正しいとすると、時価総額の下限は330億円ほどにとどまるはずだ。その場合、現在の株価からの最大下落幅は15%となる。

アップサイド、ダウンサイドを天秤にかければ、重心は前者の方に偏ってきている。

株式保有状況:

記事執筆時点において筆者は同社株式を保有していません。ただし、今後保有する可能性は排除しません。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (5件)

I love the way your individual character shines through in your words. It feels like we’re engaging in a meaningful conversation.

Your writing seamlessly transport my imagination. I automatically picture every aspect you illustrate.

Your website is truly thought-provoking. I appreciate the perspective you offer to these topics.

Your talent for storytelling are remarkable. You had me spellbound from the very first sentence.

This is exactly what I was looking for; thanks for sharing this data.