【追記】バリューコマース株式会社(TSE: 2491)

先日記事を書いたバリューコマースの2023年度第3四半期の決算発表があったので、少しアップデートをしたいと思います。

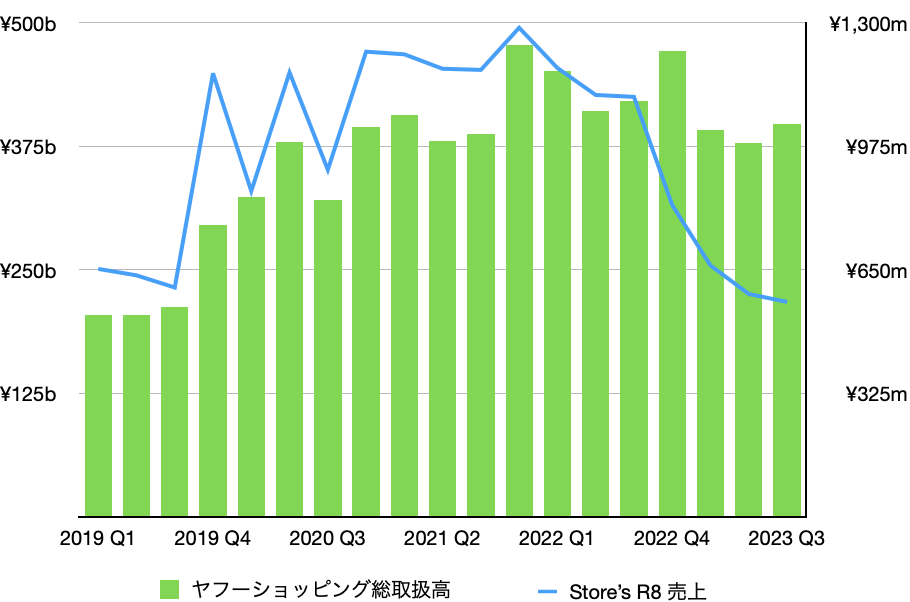

まず、これまでバリューコマースの業績悪化を牽引してきたストアーズ・アールエイトですが、売上減少の速度は非常に緩やかなってきました(下図)。会社発表資料にも「ヤフー新広告商品利用増加の影響はQ3で概ね一巡の見込み」とあり、一安心といったところでしょうか。

ストアーズ・アールエイトの売上に大きく関係しているヤフーショッピングの総取扱高が直近決算で増加に転じたのもプラスです。

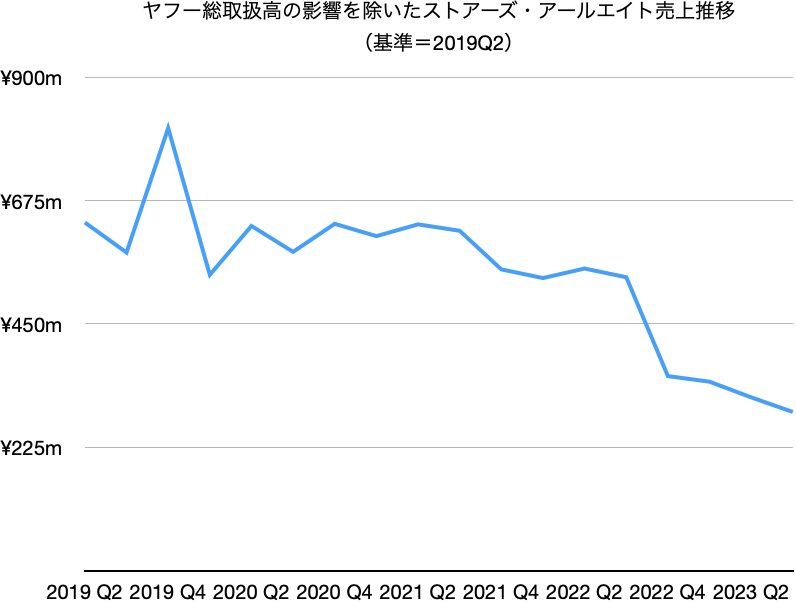

しかし、ヤフーショッピングの売上増の影響を除いてグラフを作り直すと、下のグラフのように対前四半期の同サービスの売上げは減少となっています。Q3は例年Q2よりも売上げが下がる傾向はあるものの、やや懸念は残ります。

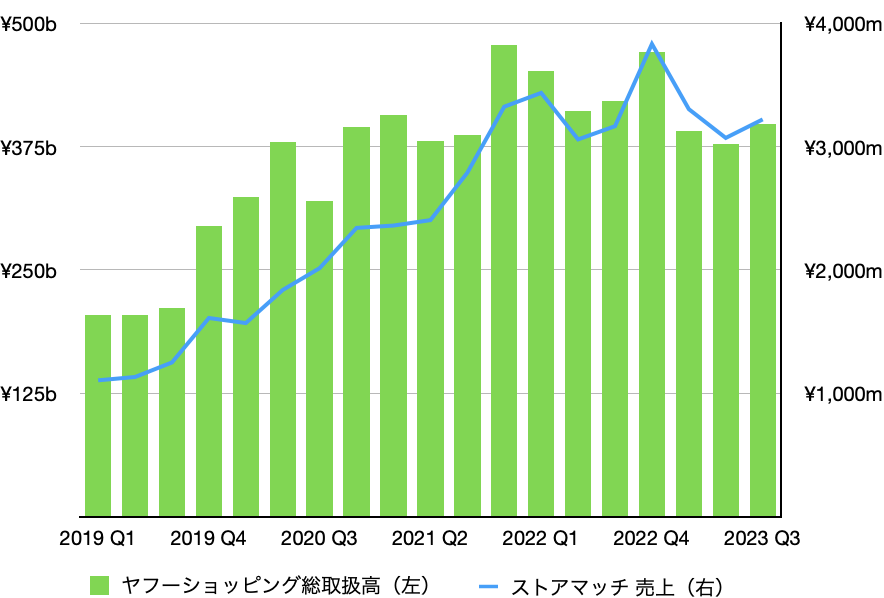

次にストアマッチです。こちらはヤフーショッピングの総取扱高増に対してより素直に反応し、前四半期から売上が増加しています(下図)。

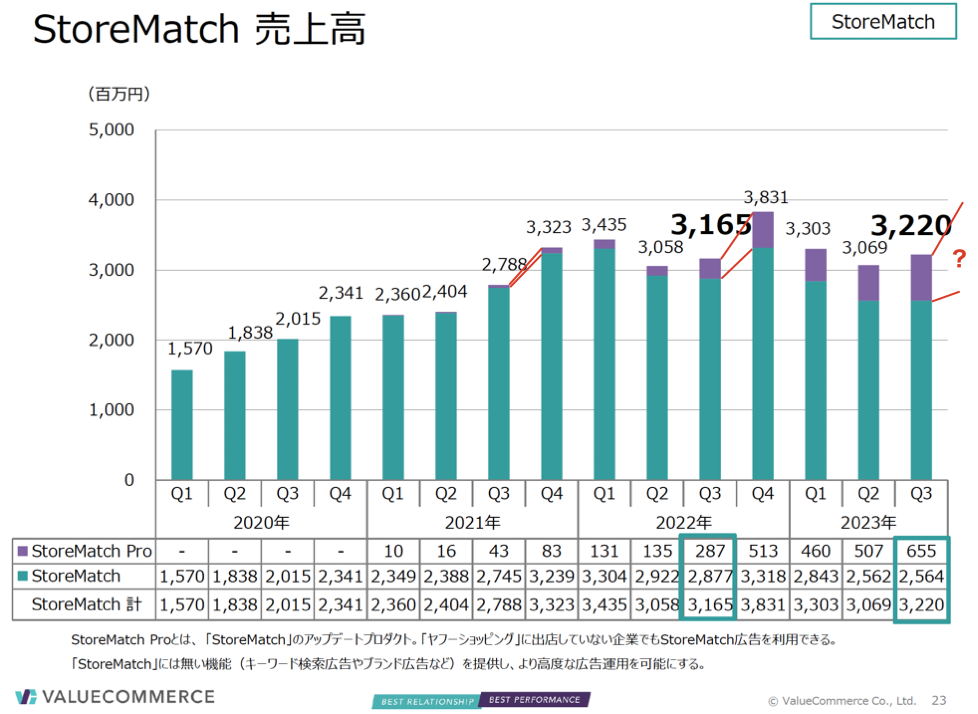

上のスライド決算発表資料から抜き出したもの(赤線と赤文字は筆者追加)です。今四半期から同サービスの売上が「StoreMatch Pro」と「StoreMatch」に分けて示される様になりました。StoreMatch Proはこれまで「メーカーアイテムマッチ」と呼ばれていたサービスで、ヤフーショッピングに出店していない企業が自社商品を扱うストアをプロモーションするために使われるサービスです。これによって、メーカーは自社商品を扱うストアの商品データや広告文などを利用して自社商品の露出を上げる事が期待できます。

上のグラフから明らかなように、このサービスの売上は徐々に増加傾向にあります。バリューコマースの方に聞いたところ、同サービスへの引合いは増えているとの事です。

また、年末商戦があるQ4はStoreMatch Proの売上が伸びる傾向もあります。サンプル数が少なくあまり参考にならないかもしれませんが、2021年度と2022年度のQ4における同サービスの売上は、Q3に比べてそれぞれ1.93倍、1.79倍となっていました。仮に2023年度のQ4売上がQ3の1.6倍になったとすると、同サービスの売上は10億円となり、3.4億円ほどの売上増加要因となります。

最後にアフィリエイト売上です。金融は6四半期連続で売上減となりました。金融部門の広告主は消費者金融やクレジットカードなどが多いですが、これら企業はここ1年ほど、アフィリエイトよりもターゲットを絞って広告できる媒体に主軸を移していたそうです(バリューコマースIR)。しかし最新の決算報告書によると、「金融分野の広告主の広告出稿意欲の回復が見られる..」そうです。

金融分野以外では、「家電」と「その他」はQ3から売上が減少し、それ以外は概ね横ばいといった感じです。金融分野に関する会社の発表を額面通り受け取れば今回の結果はそこまで悲観的ではないかも知れません。ただワンクリックサーチや生成AIがアフィリエイトのビジネスモデルに与える中長期的な影響については注視していかなければなりません。ちなみに、同社IRによると、生成AIによるネガティブな影響は現時点では感じておらず、逆に生成AIをどのように自社サービスに組み込んでいくか検討中であるとの事です。

以上、簡単なアップデートでした。同社株価はこの記事を執筆している時点で1195円にまで下がりました。同社の今後について全く懸念ないわけではありませんが、価格は徐々に「Ridiculously cheep」な水準に入ってきた様な気がします。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (5件)

Your style of writing is captivating; it feels like having a conversation with a buddy.

Your posts are a testament to the power of real storytelling; it keeps me coming back.

Your writing style is outstanding. I enjoy how you share details in a precise and manner.

Your dedication and passion emanate in each paragraph, inspiring readers continuously.

I found some fresh ideas in the article. You have presented it nicely. Thank you for educating us.