マツダ株式会社(TSE:7261)

Mazdaは大手自動車会社の中では特に規模が小さく、世界シェアでは1.3%程度、比較的存在感の高いアメリカでも2.3%、そして国内でのシェアも4%ほどでしかない。

重厚長大で規模の経済が強く働く自動車業界では小規模メーカーは基本的に不利な立場に立たざるを得ないが、Mazdaと同様に小規模なBMWやAUDI(VW傘下)などはブランド価値を重視した戦略を取ることによってトヨタやVWとの直接対決を避け、高い利益率を得ることに成功している。

Mazdaが生き残る道もブランド化しかない。後述するが、同社のブランド化戦略がやっと前に進み出したのは2010頃。それから14年が経った今、全米におけるブランドロイヤリティー調査の結果などからは同社のブランド価値が以前よりも着実に高まっている事が確認できる。過去最高となった同社の2023年度上半期の成績は円安の追い風参考記録だが、水面下で進むブランド価値の向上は今後同社の利益を確実に押し上げてくるだろう。

ーーーー

Mazdaはかつて、トヨタや日産と張り合おうとして経営破綻の寸前まで行った経験がある。1980年代初頭、2位の日産からはだいぶ劣後していたものの、Mazdaは国内新車販売台数で第3位につけていた。上位2社に規模で勝てないMazdaは、次々と個性的な車を発表する戦略で勝負を挑んだが、当時の開発は場当たり的で毎度面白い車は作るもののデザインやコンセプトに一貫性がなく、ファミリアなどのヒット車種が生まれてもその成功を継続することができなかった。また、個性を追求するために部材の共通化などにも否定的であったため、開発コストと生産コストは高止まりしていた。

バブル景気の訪れとともに同社は規模の拡大、そしてマツダのイメージから切り離されたBMWの様な高級ブランドの確立を目指し、アンフィニやユーノスといった販売チャネルを新設する。これによって身の丈に合わないほどの多くの新車種を投入せざるを得なくなった同社は後のバブル崩壊によって甚大なダメージを被ることになる。

バブルが弾けてMazdaの経営が危機的状況に陥ると、メインバンクの三井住友銀行は既にMazdaと資本提携していたフォードに助け舟を出すよう要請した。これを受けてフォードはMazdaへの出資比率を33.4%まで引き上げ、自社の経営陣をMazdaへと送り込んだ。

度重なる失敗の末に外資の傘下に取り込まれた事は同社社員にとって屈辱的であったかもしれないが、フォードの筋肉質な経営はこれまで無駄の多かったマツダの開発手法をより合理的なものに変え、現在Mazdaの強みとなっているデジタルデータを用いた製品開発や部材の共通化を促進するなど多くのメリットもあった。しかし、フォードがもたらした恩恵の中で最も大きかったものはきっとMazdaが自分たちの存在意義は何かと真剣に考えるきっかけであっただろう。

当時、ジャガーやボルボなどそれぞれ異なる個性を持ったメーカーを傘下に置いていたフォードは、Mazdaにもはっきりとしたアイデンティティを示すよう迫った。これに対して日本側が出した答えは「スタイリッシュ、インサイトフル、スピリテッド」というキーワードであり、これが後の「Zoom-Zoom」というキャッツフレーズへとつながっていく。

Mazdaが迷走を止め、「走る歓び」というブレない軸を持ったメーカーへと変革していく過程で重要な役割を果たしたのが、99年にアテンザの開発責任者·主査に任命された金井誠太氏だ。

同氏はそれまでの乱脈的な開発や、社内の意識統一のなさをかねてより苦々しく思っており、アテンザの開発責任者に着任するとすぐさま関係者の意識改革に取り組んだ。

当時のマツダにとって、次に発表するアテンザは絶対に外すことのできない車であったという事もあり、金井氏はアテンザを「世界ベンチマークとなる」様な車にするという一際高い目標を掲げて関係者に発破をかけた。結果、様々なぶつかり合いや技術的課題を乗り越えて2002年に発表された初代アテンザはその走行性能が評価され大ヒットする事となる。この車は特にヨーロッパでの評価が高かったので、BMWなどの欧州車を目標としてきたエンジニア陣にとっては大きな自信となっただろう。

初代アテンザのヒットによって会社に生まれた余裕の助けもあり、金井氏は新生Mazdaへ向けた改革をさらに進めていく。同氏を中心とした開発陣は、走る歓びと美しいデザインを兼ね備えたドイツ3大高級車メーカーの様な車を作るためには世界一の内燃機関が必須であるとし、まずは燃費性能、トルク、環境性能を大幅に高めたSkyactiveエンジンの開発に注力した。これが完成すると、次はそのエンジン性能を最大限に活かすためにハンドルやタイヤ、ピラーなどの位置、さらには最適なアクセルペダルの形などあらゆる部位がこれまでの車とは大きく異なるものに変更された。これらの設計変更を美しい外観にまとめたのがデザイナーの前田育男氏だ。

2009年にデザイン本部長に就任した前田氏は、走る歓びを追求するMazdaブランドの未来の姿として、獲物を追う動物の様な躍動美、そして日本と主張しなくても日本を感じる様な美しさを感じさせるデザインを目指し、「魂動デザイン」というコンセプトを生み出した。これは一つの車種だけではなくMazdaの全ての車に適用されるコンセプトであり、Mazdaといえばこの顔、というアイデンティティを確立するのに寄与している。

2012年に発売された初代CX-5は、アウトバーンでBMWをぶっちぎる程の高性能を持つSkyactiveエンジンとこの魂動デザインが初めて融合した製品だった。走行性とデザインという、欧州高級車の持つ二つの要素が揃ったCX-5は大ヒットとなった。

MazdaがCX-5によってブランド化戦略をスタートさせてから12年経ったが、同社のブランド価値はどうなっただろうか。

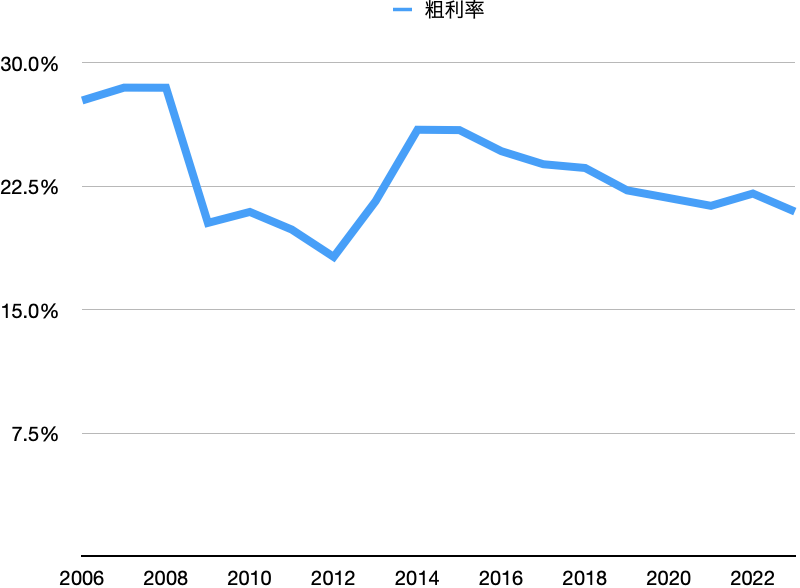

ブランド価値を推し量る一つの要素は粗利率だ。製造原価には有形価値しか反映されない一方、売上にはブランドという無形価値も反映されるので、ブランド価値が高いほど売上と原価の乖離は大きくなり、粗利率は高くなる傾向があるからだ。

下のグラフはMazdaの粗利率の推移だが、これを見る限り過去10年ほどの期間において粗利率の向上は見られない。

しかし、生産台数のうちかなりを日本で生産しているMazdaの粗利率は為替の影響を強く受けること、さらに2019年以降は中国政府のEVプッシュにおける同国での売上不振、コロナによるサプライチェーンの混乱などの影響もあったことを考えれば、このグラフのみからMazdaのブランド価値の変化を読み取るのは難しい。

そこで粗利率以外の情報からMazdaのブランド価値の変化を推し量ってみる。

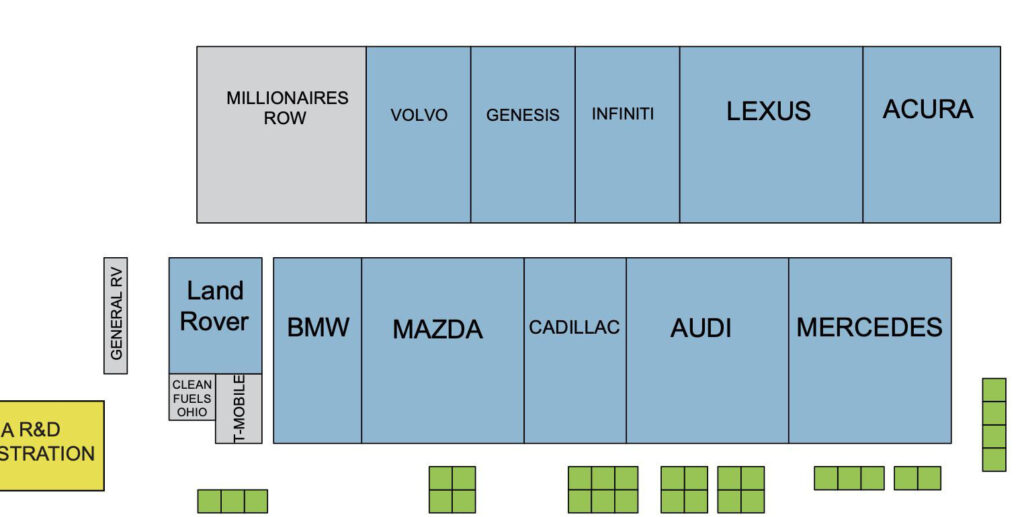

下は、Reddit上でElectronic_Extent_65というハンドルネームの人が投稿していたアメリカのどこかで開かれていたオートショーの出展ブース見取り図だが、少なくともこのイベントではMazdaは高級車メーカーと同列に扱われていたようだ。

(Electronic_Extent_65. (2017, January 4). Mazda is officially a luxury car brand…at least the local auto show thinks so. reddit. https://www.reddit.com/r/mazda/comments/10zdo48/mazda_is_officially_a_luxury_car_brandat_least/)

もう少し頼り甲斐のある情報としては、アメリカで消費者の意識調査などを行なっているJ.D. Powerという会社が毎年発表している自動車メーカーのロイヤリティ調査がある。

これは特定のメーカーの自動車オーナーが車を買い替えた際、どれほどがまた同じメーカーを選らんだのかを調べたもので、スコアが高いほどそのブランドの顧客の忠誠心が高いという事になる。

Mazdaのスコアを見てみると、2016年には34%わずかだったのが2019年には38%、2020年には40.7%、2021年には46.7%と年を追うごとに向上してきている。

ちなみに他のメーカーはどうかというと、スバルは一貫して60%近いロイヤリティスコアを維持しており、アメリカにおいて根強いファンを獲得していることがわかる。Mazdaが目標としているBMWの2023年のスコアは56.1%、高級車カテゴリでナンバーワンのポルシェは56.8%となっている。Mazdaの2023年のスコアは確認できていないが、これまでの傾向などを考慮すれば50%ほどを超えているかもしれない。

前述したように、Mazdaはバブル期に一度ブランド化戦略を試みて失敗している。その事から、今回のブランド化も道半ばで頓挫するのではないかと見る向きも多いが、当時と今では会社の「ブランド」に対する意識は全く変わっており、過去の失敗は参考にはならない。

高性能なエンジン、そして確立されたデザインコンセプトが揃ったことで、Mazdaはワンランク上のブランドになる資格をすでに得ており、あとはこの価値をどれほど適切にディーラーや消費者へと伝えることができるかにかかっている。それにあたり、Mazdaアメリカの社長として米国におけるブランド価値経営を実践してきた毛籠勝弘氏が社長として陣頭指揮をとっているのは希望が持てる。

ちなみに、日本の工業製品ブランドでは腕時計のセイコーがすでにブランド化戦略で一定の成功を納めており、Mazdaの参考になるだろう。

セイコーは同社のハイエンド·ブランドであるグランドセイコーを2010年から海外展開したものの、当初は大衆向け製品の高価格版としか受け取られず苦戦した。しかし技術力や日本的なデザインという無形価値を丁寧に伝える戦略にシフトする事で大きく売上を伸ばし、2022年度の売り上げは2016年度の10倍以上となった。

Mazdaは先日のジャパンモビリティショーでIconic SP(下写真)というコンセプトカーを発表したが、この車からも同社のブランド戦略にブレが無いことがわかる。今、各メーカーは社内エンターテイメントの充実した車やバッテリーEVなどい注力しているが、Mazdaはあえて「走る楽しさ」や「かっこよさ」に振り切った車を出してきた。これによってMazdaは生粋の「カーガイ集団」であるという認識は世界で高まっただろう。さらに同車の内装には広島の牡蠣や福山の藍染が使われており、「Made in Hiroshima」といったストーリーを付加する事も忘れていない。この様なブランド戦略が進めば、MazdaがいずれスバルやBMWの様に確固たる支持層を築いていくのは間違いないと思われる。

(Response. https://response.jp/article/2023/10/25/376131.html)

この記事ではMazdaの詳細なバリュエーションまでは踏み込まないが、現時点での標準的な稼ぐ力は営業利益にしてざっと年間2000億円、フリーキャッシュフローは1000億円ほどではないかと考えている。これを基に、比較的規模や事業内容がMazdaと似ているスバルとスズキと比較してみると、Mazda、スバル、スズキのEV/ICはそれぞれ0.75倍、1.8倍、3倍、PBRは0.93倍、0.69倍、1.26倍、EV/営業利益は4.5倍、5.5倍、9.7倍、そして投下資本に対する営業利益の割合はそれぞれ17%、30%、32%となる。

仮にMazdaの各指標がスバルのそれと同じになったとすると、Mazdaの時価総額は1.3兆円から2.4兆円あたりになる。これを書いている時点での時価総額は1.1兆円なのでこの基準に照らせばやや割安だが、今の為替がここ数年で最も円安である事なども考慮に入れれば十分なマージンオブセイフティが確保されているとは言えないかもしれない。

Mazdaの成長性はどうだろうか。

最大のマーケットであるアメリカにおけるMazdaのシェアは現在2.3%ほどだが、ブランドロイヤリティ向上によりシェアが3%まで増加したとすると、売上は1.3倍に増える。Mazdaはここ数年ラージ商品群と呼ばれる大型のSUVの販売を伸ばしているが、これら高価格帯の販売台数が増えれば売上の増加は1.4倍、1.5倍くらいにはなるもしれない。

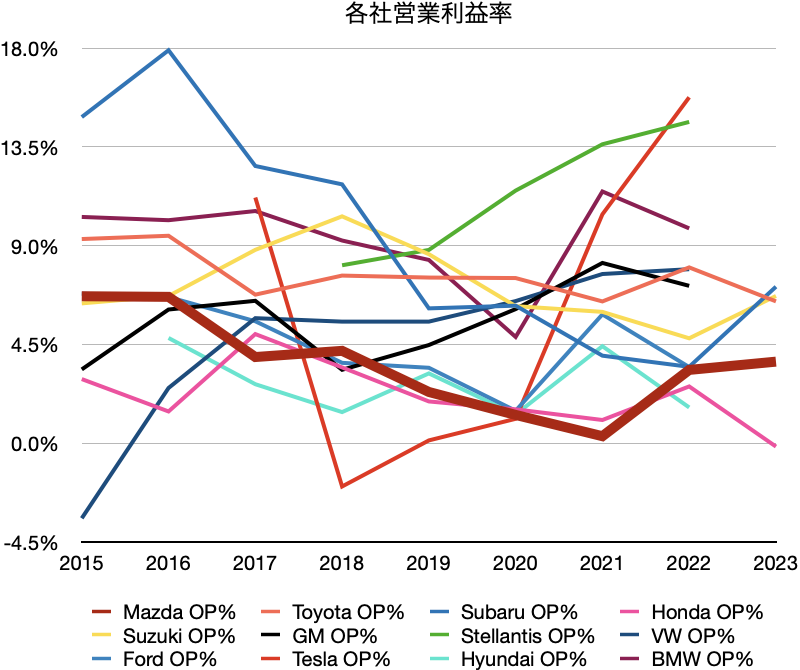

営業利益率に目を転じると、2023年3月期のMazdaの営業利益率は3.7%と、同業他社に比べてやや低かった(下図)。仮にこれが5%ほどにまで向上したとすると、利益率向上による営業利益の増大効果は1.35倍となる。

アメリカにおけるシェアの拡大と同様の事が他地域でも実現したとすると、売上と利益率の向上の掛け算により営業利益は1.8倍ほどに増加するはずだ。仮に営業利益が10年かけて1.8倍になったとすると、年間の成長率は6%ほどになる。なお、ここではインフレの影響は考慮に入れていない。

日本では車の販売台数が減少していく傾向があるし、中国市場での回復がどれほどになるかもわからない。そのため営業利益が全社で10年で1.8倍というのはやや過大に見積もっている可能性もある。もう少し保守的に見て10年で営業利益が1.5倍になったとすると、10年後のエンタープライズバリューは現在の倍率を適用すれば1.4兆円ほどになる。この間に1兆円のフリーキャッシュを稼ぐとすると、今現在持っている200億円のネットキャッシュも加味すれば、10年後の時価総額は2.6兆円ほどになっているはずだ。ここでは配当を無視しているが、お金を増やすポテンシャルについて見ているので問題ない。これは現在の時価総額の2.36倍なので、年率にすれば8%ほどのリターンとなる。仮に12%のリターンが欲しいのであれば、2.6兆円を1.12の10乗である3.1で割った8380億円で買えばいいし、もしも15%が欲しいのであれば640億円で買えばいい事になる。

次の10年間の間には自己株買いもあるかもしれず、適切な株価でこれが行われればリターンはもっと大きくなるだろう。

先ほども述べたが、現在のドルに対する円の価値は過去20年ほどで最も安くなっている。北米を最大の市場とするMazdaにとって円高は不利に働くため、今後為替が円高に振れる局面では株価は下落する可能性が高い。Mazda株を保有するのであればその様なリスクを織り込んだ価格で買うべきだろう。

ここまで、Mazdaの将来について楽観的な観測を示してきたが、その根拠はブランド価値の向上以外にもある。それはMazdaのどっちつかずのポジショニングだ。

他社が2030年までに100%EVなど野心的な目標を立てる中、Mazdaの目標は2030年時点でEV比率25%から40%とやや控え目だ。この目標が低すぎるという批判も一部であるが、10年後のEVの状況がはっきりしない中では極めて合理的な目標設定だと思う。

EVを取り巻く環境は変化の真っ只中にあるため、10年後のEVの普及状況に関して予測するのは50年後について予測するよりも難しい。過去数年は急速に売上を増やしてきたEVだが、アメリカでは新しいものに飛びつく人や一部の企業、そしてカリフォルニアなどエネルギーがクリーンかつ富裕層を多く抱える地域の住人がEVを一通り保有し終わった事で、売上の増加はスローダウンしている。

山中や高速道路などで電池が切れてしまう不安や長い給電時間といった課題がバッテリー性能の向上などにより解決されればEVの普及は進みやすくなるが、それにはまだ時間がかかる。多くの地域で、EVを躊躇なく買える世の中にはまだなっていない。また、電池の性能が向上すればこれらの不安は解消されるが、電池性能の向上は現在販売されているEVの価値を相対的に低くするため、助成金などがない限り、中期的には今EVを買う人がババを引く構図が維持されるだろう。

また、多少お金がかかっても環境のためにEVを買いたいという人も一定数いると思うが、EVの製造過程で多くの温室効果ガスが発生する事、発電がクリーンでなければEVはクリーンではないと事が広く認識されるようになればそのような理由で買う人は減少する。

これらを考えると、環境、経済性、そしてドライブ中の不安の少なさと言う点において次の10年間で最も売れる車はハイブリッド車になると思われる。

Mazdaも独自のハイブリッド技術を持っており、今後数年は同社の売上もハイブリッドが牽引していくだろう。そんなMazdaにもいずれはEVを中心に置かなくてはならない時代がやってくるが、その際にはトヨタとの資本提携が頼りになる。

Mazdaは車載OSに関してはトヨタのAreenを採用するなど、自社のコアコンピテンス外の分野については割り切った対応をしている。EVの技術は今後核となっていくためMazdaも自社での研究開発を進めているが、EV普及の加速度が想定より大きくなった場合にはトヨタのEVシステムを丸ごと搭載する事も可能だ。トヨタと提携したMazdaは、ロープ際から離れずに闘うプロレスラーの様に苦しくなったらいつでもロープに手を伸ばして関節技から逃れる事ができる。かっこいい戦い方ではないかもしれないが、未来の予測が難しい時代においては非常にクレバーなやり方だ。

Mazdaが研究開発の火を灯し続けてきたロータリーエンジンも、将来Mazdaが取り得る進路の選択肢を広げている。

2023年に発売された「MX-30 x Rotary-EV」はEVだが、発電用にロータリーエンジンが搭載されており、これによって使用するバッテリーの小型化と航続距離の確保を両立している。また、ロータリーエンジンはガソリンだけでなく水素、液化石油ガス、圧縮天然ガス、e-fuelなどを燃やして回す事ができるため、Mazdaは今後の展開に合わせて柔軟に動力源を対応させていく事ができる。

先ほど「どっちつかず」という言葉を使ったが、これは言い方を変えれば、どちらへも行ける、という事であり、思い切りEVに舵を切って後悔している一部の大手メーカーに比べればMazdaはかなりいいポジションに立っていると言えるだろう。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (15件)

Superb website you have here but I was wondering if you knew of any forums that cover the

same topics talked about here? I’d really love to be a part

of community where I can get comments from other experienced

people that share the same interest. If you have any suggestions, please let me know.

Bless you!

I have learnt some useful advice from this post.

Thanks for sharing your expertise; I’ve learned a lot from your article.

Your blog engages me from start to finish. I can never move on without devouring your entire post.

I never think about the subject matter from this perspective previously. Your distinctive perspective is stimulating.

I value the time and effort you put into making this information accessible.

Your post provides some great advice on the topic. Thanks for sharing your experience with us.

Your commitment and passion shine brightly in every paragraph you write. It’s remarkable.

Your blog has rapidly become my favorite source for inspiration. Thank you for sharing your ideas.

The article is very informative and useful. I learned a lot from it. Keep up the good work.

I love the way your unique personality shines through in your writing. It seems as if we’re having a meaningful conversation.

Your blog consistently engrosses me from start to finish. I cannot stop reading without absorbing every individual word you write.

Your blog has speedily become my go-to place for inspiration. I thank you!

This article gave me with fresh insights on the subject, appreciate it.

Greetings from Carolina! I’m bored to tears at work so I decided to check out your website on my iphone during lunch break.

I love the knowledge you present here and can’t wait to take a look when I get

home. I’m shocked at how quick your blog loaded on my mobile

.. I’m not even using WIFI, just 3G .. Anyhow,

wonderful site!