株式会社パリミキホールディングス(TSE:7455)

パリミキHD

まだ小学生だと思っていた親戚の子がいつの間にか高校に入学する年になっていたり、ヒカリエの横にもう一つ名前を知らない大きなビルが建っていたり、JourneyのボーカルがSteve Perryではなくフィリピン出身のArnel inedaになっていたりと、記憶のアップデートを怠っていると至るところでちょっとした浦島太郎現象を経験する様になる。

パリミキについても同様で、過去30年ほどの間、自分の脳内にあるパリミキは、白いお城の様な店舗、銀行員の様な服装の店員、そして高価格、といった認識で固定化されていたのだが、先日、ショッピングセンターでたまたま立ち寄ったパリミキは脳内のそれとは似ても似つかないものだった。

まず、店員さんが私服であり、サングラスを試着していてもこちらに話しかけてこない。パリミキとは入店と同時に銀行員が近寄ってきて、買うまで商品選びの一部始終を見ている店ではなかったのか。

さらに、価格も高くない。過去にJINSやZoffなどのスリープライスショップでメガネを購入した事があるが、それらと比べても特段高価だとは感じなかった。

そして何よりも、失礼ながら、自分以外にも客が入っていたというのが驚きであった。

株式投資におけるリターンの源は何かと問われれば、事実と認識のギャップだと答える。ここで言う事実とは会社本来の価値であり、認識とは売買する投資家によるその価値の推定値だ。どんなに優れた高成長企業でも、認識が実際の価値を超えていればそのギャップはいずれ株価の下落という形で解消されるし、認識が実際の価値よりも低ければいずれ株価は上昇する。

もしもパリミキが自分の思っているよりも価値の高い会社に生まれ変わっていたとしたら、そして、自分と同じように、市場がその変化に対して認識をまだアップデートしていないとしたら、それは素晴らしい投資のチャンスになる可能性がある。

大まかな業績や事業の状況

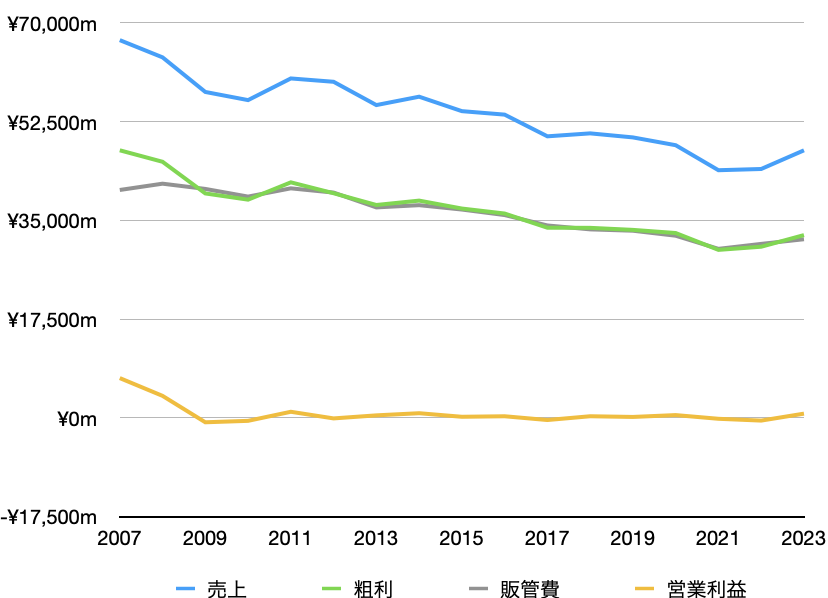

過去20年ほど、パリミキの歴史は凋落の歴史だった。2000年代初頭までは店舗数、売上額ともに国内のメガネ販売企業としてトップに君臨していたが、Zoff、JINSなど新興企業の躍進によりマーケットシェアを奪われ、店舗数は減少、売上も減少、そして2009年3月期から2022年3月期までの13年間の営業利益はほぼゼロという長期的なスランプに陥っていた(下グラフ)。

市場からの評価も低迷し、2000年に6,700円であった株価は2000年には200円を割った(下グラフ)。これはコロナの影響もあるが、コロナ発生前でも株価は300円と低位であり、それまでの20年間で実に95%もの時価総額が消え去った事になる。2019年の時点では、同社の株式は市場から完全に見限られていたと言っていいだろう。

株価、割安度

パリミキHDの現在の株価は430円、時価総額では218億円だ。

同社のバランスシートは現金が多く、現金から金融負債、退職給付に係る負債、非支配株主持分などを除いた純キャッシュはおよそ110億円(つまりエンタープライズバリューは108億円)。そして純資産は282億円となっている。

利益については、2023年3月期の通期営業利益は7.3億円だが、直近4四半期の累積を見ると20.2億円まで増加しており、過去15年間では最も高い営業利益となっている。

これらに基づいて主要な指標を求めると以下のようになる。

PER 15.6

EV/営業利益 5.3

PBR 0.77

PERは別として、その他二つの指標を見る限り割安株のポテンシャルは十分ある。

ちなみに過去2年間においては年間配当は6円となっており、これが継続すれば配当利回りは1.4%だ。

次に、ビジネスに使われている資産が利益を生み出す力と、それに対する市場の評価という角度からも割安度を確かめてみたい。

パリミキHDのバランスシートには固定資産が58億円、運転資本(現金を除く流動資産ー金融負債を除く流動負債)が70億円、さらに敷金、補償金、建設協力金といった類の資産が47億円計上されている。これら、パリミキHDがビジネスを行なうために用いる資産の総額は175億円ほどとなっている。

これらを使って稼ぐ利益は税引後で14億円なので、投下資本に対するリターンは8%だ。

ROEとPBRの間にはある程度の相関がある事が知られており、一般にROEが高いほどPBRも高くなる傾向がある。最近PBR1倍割れ銘柄が注目されているが、日本の上場企業では概ねROEが8%を超えるとPBRも1倍を超えてくるようだ。

このROEとPBRの関係を素直に受け入れると、パリミキHDのビジネスの市場価値は投下資本と同額の175億円になり、これに余剰キャッシュというコアビジネス以外の価値(110億円)を足した理論的な市場価値は285億円となる。現在の時価総額は218億円なので、この観点で見れば、現在の価格はおよそ25%のディスカウントというなる。

しかし、今後の収益の変化を加味しないバリュエーションは小学一年生の時の足の速さで将来のオリンピック選手を選抜するくらい意味をなさない。パリミキの直近12ヶ月の営業利益は20億円だが、これが数年後に30億円になるとしたら、「割安」というバリュエーションは「すごく割安」に変わる。

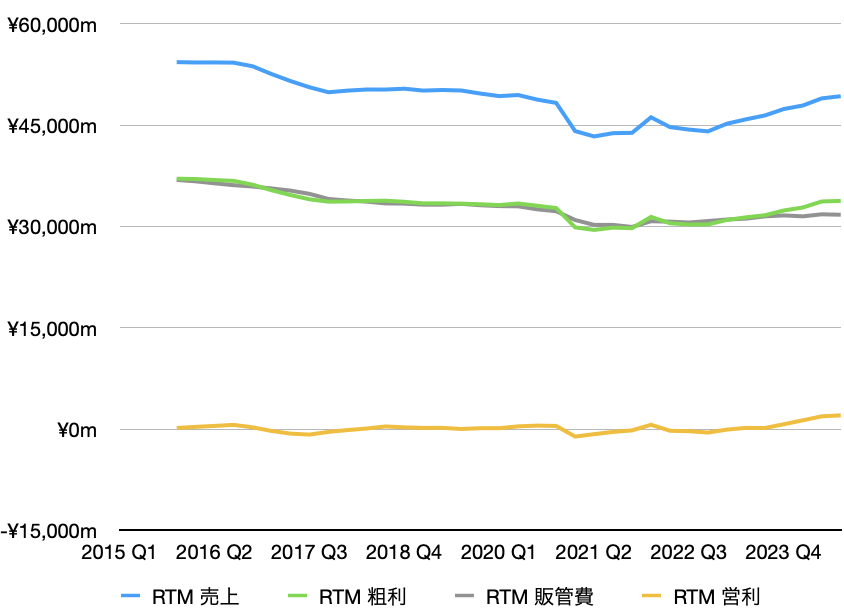

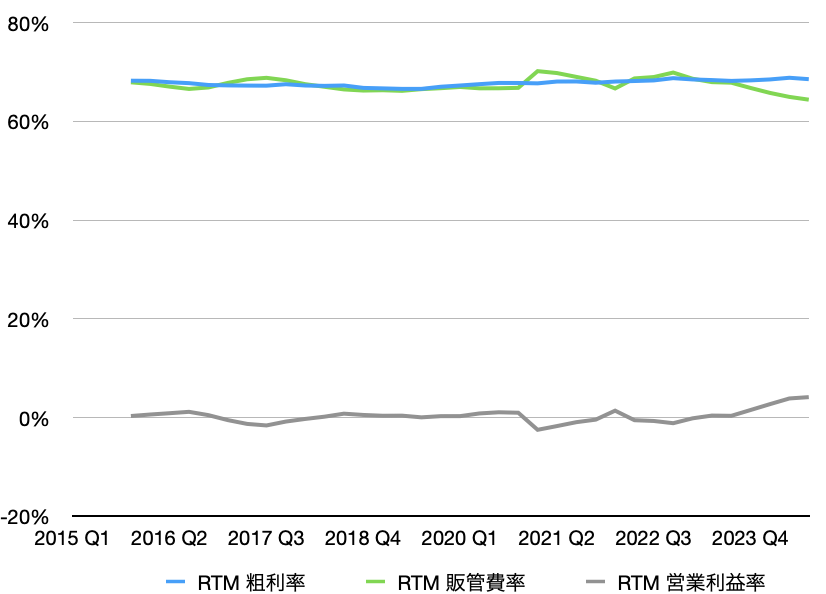

下のグラフは売上、粗利、販管費、営業利益について4四半期の累計値をローリング(Rolling Twelve Months)で示したものだが、これまで地を這っていた営業利益が徐々に首をもたげ始めている様子が見て取れる。さらにその下のグラフは粗利益と販管費を対売上比で表したものだ。

この営業利益の回復が継続するとすれば、パリミキHDの実際の割安度は直近の成績に基づいた指標が示すよりもディープである可能性が高い。

ビジネスの復調というテーマだけでもパリミキHDは面白いのだが、実は増配や外部企業による買収、もしくはMBOといった本業以外の部分でのうま味もある(という可能性もある)。

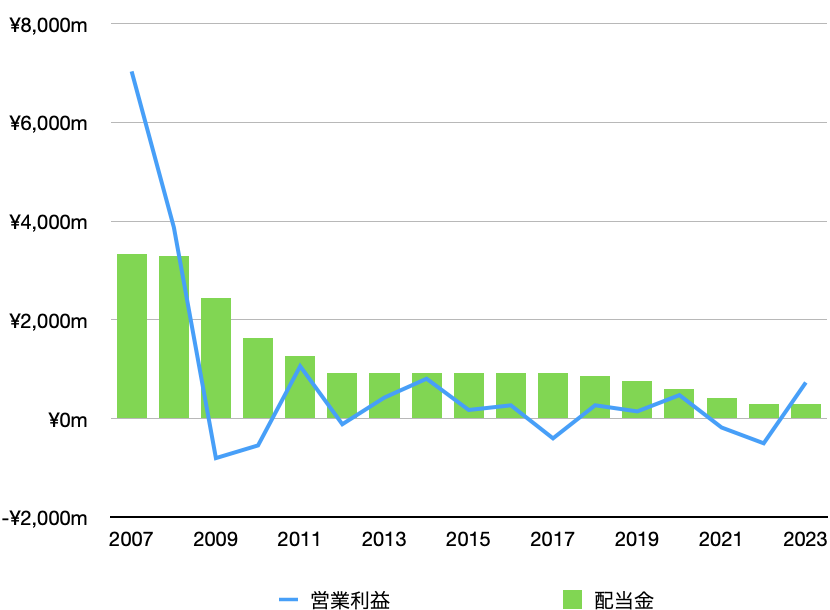

まず配当についてだが、金額は減少したものの、同HDはこれまで一貫して配当金の支払いを行なってきた実績がある(下グラフ)。ここ3年ほどはコロナの影響も加わっていっそうの減配となったが、昨今の業績の回復具合からすれば早晩コロナ前の水準には戻されるだろうと個人的には思っている。

前年度の年間配当金は約3億円であったが、コロナの影響がほぼなかった2019年度は6億円、さらにその前の2018年度には7.6億円の配当が支払われている。仮に2018年度の水準まで配当金が戻されたとすると、現在の株価を基準とした場合、配当利回りは1.4%から3.5%にまで上昇する。同HDの110億円の純キャッシュバランスや20億円の営業利益を考えれば、この程度の増配は、成長投資を加味しても十分可能だろう。そしてこのような増配が行われれば株価は大きく反応するあずだ。

また、もう一つ非常に興味深いのが、Luxottica goup(以下 Luxottica)によるパリミキHDの株式買い増しである。

LuxotticaはRay-BanやOakleyなどのブランドを有し、またChanel、Pradaなどにサングラスフレームのライセンスを供与している世界最大のアイウェア企業グループだが、このグループが2020年辺りからパリミキHDの株式を買い始め、現在では12%を超える持分を有するに至っている。これは筆頭株主である株式会社ルネット(創業者一族の会社)の42.11%に次ぐ第2位の持分だ。

変更報告書に記載されている保有目的は「純投資」とある。LuxotticaがパリミキHDの株式を買い増している本当の理由はわからないが、1.6兆円近い売上を誇るLuxotticaが小銭稼ぎでパリミキHDへ純投資を行うことなどあるのだろうか。

近年、LuxotticaはオランダのGrandVisionやオーストラリアのEyeQなどアイウェアの小売店買収を積極的に行なっており、日本でも2023年の末に和真を買収した。また、Luxotticaは2018年にアイウェア製造企業である福井めがね工業も買収している。このことからは、同社が世界中で小売網を拡大したがっている様子が窺える。

パリミキは全国に600以上の販売店を持ち、傘下には鯖江産フレームを製造する子会社も持っている。また、同HDの現在の株価は割安と言えるレベルであり、創業者一族による保有率も高いため、買収対象としては非常に魅力的なはずだ。

Luxotticaが始めてパリミキの株式を所有したのは2020年だが、有価証券報告書に記載されている大株主の所有株式数から察するに、おそらくこれはHAL International Investments N. V. から譲り受けたものであると思われる。そして、実はこのHAL International Investmentsの関連会社であるHAL Investmenrtsは、Luxotticaが前出のGrandVisionを買収する際に元々同社の76.72%を所有していた投資会社でもあり、LuxotticaはHALの持分を買取った上でGrandVisionの残りの株式を公開買い付けし、GrandVisionを完全子会社化している。パリミキについても同じ動きがあると期待するのは短絡的すぎるだろうか。

パリミキHDの今まで

同HDは1950年に多根良尾氏が兵庫県で創業した正確堂時計店(後に三城時計店)を源流とする。同時計店は主軸商品がメガネへと移っていった事を受け、1960年にはメガネの三城に改名、メガネ専門の小売店となる。関西で店舗網を広げた後に東京へも進出するが、実はその前にフランス、パリにParis Mikiを出店している。東京ではファッションとしてのメガネを訴求していくため、フランスから来たメガネ屋というイメージを抱かせるParis Mikiの店名での出店となった。そのような経緯から、静岡より西ではメガネの三城、東ではパリーミキという名前で呼ばれるようになったそうだ。

その後、テレビの普及や知識労働者の増加などによってメガネの販売数が増えるのに合わせ、パリミキも国内、海外で店舗数を拡大していく。そして2000年代初頭には国内の店舗数が1000を超えた。

2009年には三城ホールディングスへと称号を変更、さらに2022年にはこれをパリミキホールディングスへと改称し現在に至っている。

なお、2010年に買収した金鳳堂は主に百貨店に出店する富裕層向けのメガネ店で、フレームとレンズのセットで10万円程度するメガネを販売している。

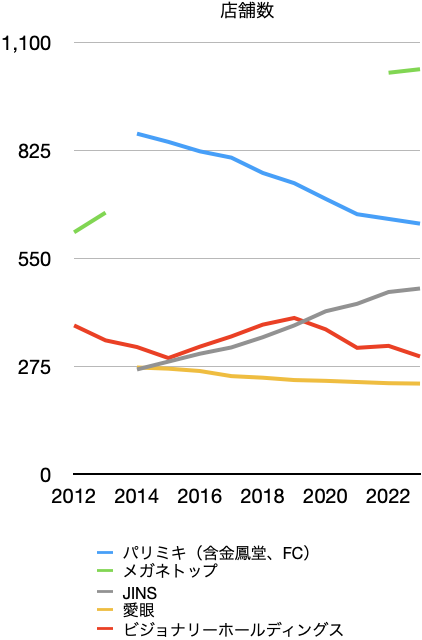

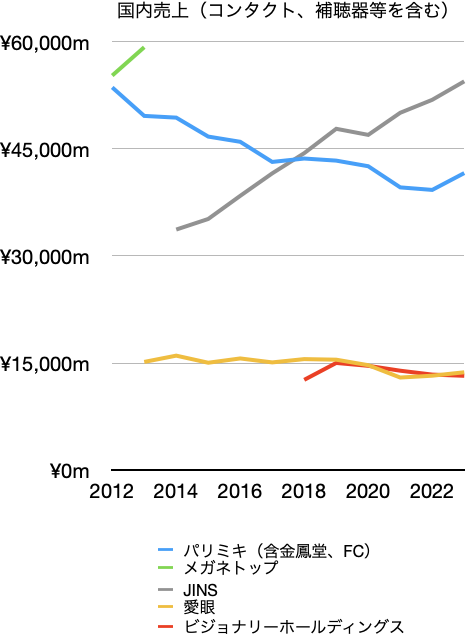

一時期は店舗数、売上ともに国内ナンバーワンとなったパリミキだが、2000年以降本格化した格安メガネ店の攻勢やコンタクトレンズの普及などにより徐々に経営は厳しくなり、次第に店舗数、売上、利益の全てが縮小を始める事となる。下のグラフはパリミキの主な競合について、店舗数と国内売上高を比べたものだ(一部データ抜けあり)。

売上が伸びている間はアセットであった販売員や店舗も、想定を超えるスピードでの売上減少が始まると一転して負債へと変わる。

販管費を減らすために三城(現・パリミキHD)はのれん自立制度というフランチャイズ制度を設け、販管費の外部化を進めた。これは社員を独立させた上で既存店舗を譲り、商品の仕入れから販売までの全てを別会社として担わせるというもので、これにより三城の売上高は減少するものの、販管費を大幅に縮減する事ができる。体のいいリストラと言えなくもないが、これにより少なくとも本船への浸水は遅らせる事ができた。

また、本業が稼げなくなってくると急に水素水を売り始めたり、美容シャワーヘッドなどを売り始める上場企業を時々見かけるが、この時期、パリミキもナノ粒子の金やプラセンタを使用したジェル美容液、野草酵素に白金ナノコロイドを加えた健康食品などの販売に手を出していた。スランプに陥った野球選手が急にサッカー選手を目指し始めたら周りが止めてくれるだろうが、同族経営の会社ではその様な抑制が効かなくなる事がある。

なお、先ほどののれん自立店だが、数は徐々に減少しているものの、2023年3月期末時点でも88店が存在(直営は656店)し、これは全パリミキ店舗のおよそ14%に相当する。独立会社ではあるが、商品、内外装、接客など全て直営店と同じと考えて差し支えない。パリミキはこれらから商品代金、ロイヤルティ、そして手数料を受け取っている。

のれん自立店相手にどれほどの利益をあげているのかはわからないが、おそらくボトムラインは直営店のそれとあまり変わらない数字になっていると思われる。

パリミキのこれから

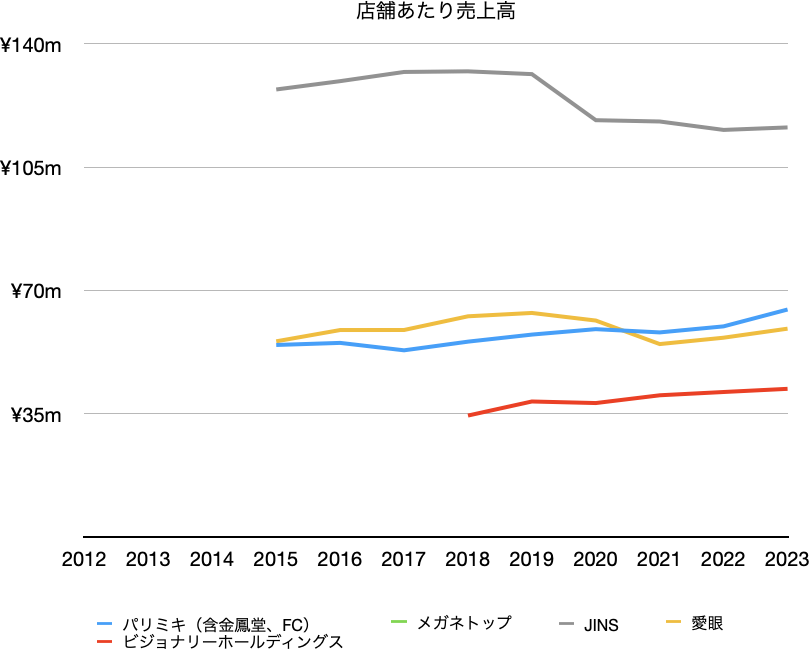

業績が長らく低迷してきたパリミキだが、2017年あたりから業績は上向き初めている。同業他社とパリミキについて店舗あたり売上高の推移を比べると(下グラフ)、過去5年間に限って見ればこれらの中でパリミキは最も好調であった。

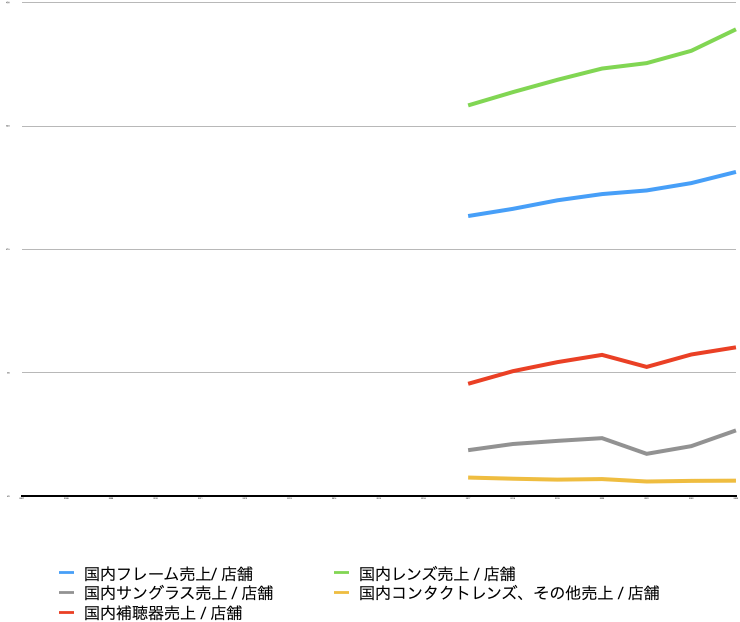

次に、パリミキの売上高の推移を商品カテゴリごとに見てみる(下グラフ)。

コンタクトレンズを除く全ての商品群で店舗あたり売上が増加している(2017年より前はデータなし)。補聴器とサングラスが2021年3月期に落ち込んでいるのは、コロナ禍に高齢者が外出を控えた事と、レジャー需要が減少した事が原因だろう。

パリミキの売上はなぜ回復してきたのか。

一つは売上が少ない店舗の退店を進めたため。そしてもう一つは、積極的な出店や改装により「売れる店」を増やしてきたためだ。

新型店舗

パリミキと言えば冒頭で触れたようなお城型の店舗が有名だったが、2017年にパリミキHD社長に就任した澤田将広氏(下写真)はこれを大胆に変えていく。

下の写真の店はパリミキ渋谷店のものだが、旧来のパリミキの面影はどこにもない。これは澤田社長が社長に就任する前に手がけたものだが、パリミキのスタイルを人々に押し付けるのではなく、その街にいる人々に店舗を合わせるという発想で行われたものだ。

1950年代のアメリカンダイナーを意識したこちらの店舗では、数々の楽器が飾られ、時にはライブも行われるという。

この改装により渋谷店はグループ最大の赤字店から最大の黒字店へと変貌した。

元々John Lennonのメガネが好きでメガネ業界に入ったという澤田氏だが、オーストラリア子会社の社長を務めている際、現地レストランの店員が音楽に合わせて突然見事なダンスを始めるなどの客を楽しませる演出に感動し、パリミキでもお客さんが楽しめ、また来たいと思える様な店舗作りがしたいと思ったそうだ。

それを具現化した渋谷店の成功を受け、パリミキは次々と旧型店舗を改装していく事になる。

街が変わればそこにいる人々も変わるので、パリミキは渋谷店とは異なるコンセプトの店も開発した。具体的には、1800年代から1900年代半ばまでのフランスを意識した「ベルエポック」、1930年代のサーカスをコンセプトとした「サーカス」、店内でコーヒーも飲めるログハウス型の「ロッジ」、そしてショッピングセンターなどに入居していて気軽に立ち寄れるような雰囲気の「オプティックパリミキ」などだ(下写真)。

パリミキHDの決算資料には旧型店舗と新型店舗で売上や営業利益がどれほど違うのか示されている。

2020年度のデータだが、旧型店舗の平均売上がおよそ5,000万円であったのに対し、新型店舗の平均売上は7,960万円。そして平均営業利益は旧型店舗が28万円だったのに対し、新型店舗は115万円であった。売上高では1.6倍、営業利益では4.1倍だ。

中でもロッジ型店舗の売上、営業利益が大きく、2020年度のロッジ型店舗の平均売上は1.1億円、平均営業利益は1,400万円であった。ロッジ型店舗以外の新型店舗の売上については、諸々の情報から推測するに、およそ8,000万円ほどではなかったかと思われる。

旧型店舗よりも新型店舗の方が儲かるため、全店舗に占める新型店舗の割合が増えるほど利益は向上していく。

2023年3月末時点における新型店舗の割合(のれん自立店、金鳳堂を含む)は46.4%だったので、今ではおよそ半分が新型店舗になっていると思われる。同HDはこれを2030年度末までに90%まで高め、いずれは全てを新型店舗にする計画だ。

中期経営計画所にある店舗数の推移を読み解くと、今後は年間20店ほどを退店させると同時に、20店ほどを新規出店、さらに20店前後の改装を進めていくつもりである事が窺える。

そこで、今後5年間については新規出店、退店、そして改装共に年間20店のペースで推移していくものと仮定してシミュレーションを行うと、5年後の店舗構成は旧型130店、ロッジ型57店、その他の新型店舗335店、のれん自立店70店、そして金鳳堂が17店という具合になる。なお、新規出店20店のうち5店はロッジ型になるものとして計算している。

この場合の売上高はいくらになるだろうか。

先ほど、旧型店舗の平均売上は5,000万円であると確認したが、これは2020年度のデータであり、今よりも不採算店の数字が多く含まれている。今後採算の悪い店舗は順次退店していくため、5年後に存在している旧型店舗の平均売上高はさらに向上しているはずだ。なので、ここでは適当にそれらの店舗あたり売上が5,500万円になると仮定する事にする。

そしてロッジ型の店舗あたり売上は1.2億円、その他新型店舗のそれが8,000万円、のれん自立店が7,000万円、そして金鳳堂が1.9億円程度としてそれぞれ先ほどの店舗数と掛け合わせると、5年後の予想国内売上高は合計490億円となる。

利益率

同HDの粗利率は、メガネフレームの製造子会社を有していることもあり、70%あたりで長期安定している。よって、在庫の回転率を上げる事ができれば販管費率が下がり、営業利益率は向上していくだろう。

これまで国内事業の営業利益率はずっと0%付近に張り付いていたが、直近4四半期の営業利益率は5%まで回復している。これにはコロナ禍が明けたことによる一時的なサングラス需要の増加や円安によるインバウンド消費の増加といった影響も含まれているが、業績の回復は2018年3月期から始まっているので、店舗改革による売上の増加が効いているのは間違いない。

在庫の回転が遅い旧型の店舗はまだ全店舗の半数近くを占めているので、新型店舗への置き換えによる利益率の増加余地はまだある。

売上増による利益率向上のほかにも、費用削減による利益率向上も期待できる。パリミキHD傘下でメガネの小売、及び卸を手がける株式会社パリミキの新社長、恒吉裕司氏によると、これまで慣例的に支払われてきた無駄な費用が結構あり、これらについて順次見直しをかけていくそうだ。先ほど述べたように同HDの利幅は直近でも5%程と比較的薄く、わずかな経費削減でも利幅への影響は大きい。仮に1%の販管費を削減して利益率が5%から6%になれば、それだけで利益率は20%の向上だ。

また、パリミキでは未だに紙カルテを使うなど非効率な部分が多く、店頭スタッフは接客中に最大で8回も手書きで顧客の名前を書くことがあるそうだ。これを改善すればスタッフの負担が減り、より顧客の満足度を高めるための作業にリソースを割くことができるし、顧客当たりに割く時間の削減によって一定程度の回転率向上にも寄与するだろう。

これらを考慮すると、営業利益率は5年後までに少なくとも6%には達すると考えていいような気がする。

渋谷店などはすでに20%以上の営業利益率となっているし、全社レベルで見ても、かつては10%を超える利益率の時代があった。パリミキHDは2030年度の営業利益率を10%と見込んでおり、店舗改革と経費削減が進めば、個人的には、5年後の時点で8%ほどの利益率達成は可能ではないかと見ている。

そこで、将来のキャッシュフローを推定するにあたり、5年後の営業利益率(国内事業)は6%から8%になるものと仮定して進める。その場合、5年後の国内営業利益予想レンジは29.4億円から39.2億円の間となる。

成長コスト

成長の主なドライバーは新型店舗の拡大なので、工事費や敷金、保証金、建設協力金、什器、測定機器などのコストがかかってくる。今後5年間でそれらは大体どれくらいになるだろうか。なお、以下国内、海外を合わせたトータルでの成長コストについて記述していく。

同HDが店舗改革を本格化させた2017年度以降について見てみると、設備の新設に費やす費用は国内が22億円、海外が3億円と、およそ25億円となっている(有価証券報告書「重要な設備の新設等」)。

この金額には固定資産取得の他にも敷金、保証金、といった費用を含んでおり、2017年度以降一貫して同じような金額となっている。これはもしかすると、社内において成長投資のための年間予算が決まっているためかも知れない。だとすると、今後もこのペースで成長投資がなされた場合のトータルコストの予測は比較的簡単で、25億円 x 5年でおよそ125億円程度と見積もられる。

中期経営計画では3年間で65億円の投資を見込んでいたが、その場合、5年間での投資およそ108億円になる計算なので、それよりも今回の予想はやや額が大きくなっている。コストは多めに見込んでおいた方が保守的なので、ここでは125億円を今後5年間の投資総額として採用する。

ちなみに、これらの投資には現状維持のための設備投資であるMaintenance CapExも含まれている。よって、純粋な成長のための投資額はこれよりも少なくなるはずだ。

近年、同HDの減価償却費は年間9億円ほどであるが、今後減価償却を超える店舗投資がなされること、また建設費の大きいロッジ型の店舗も増えてくることを考えると、次の5年間では減価償却費は10億円から11億円くらいにはなってくるだろう。仮に今後5年間での減価償却費が合計50億円になるとすると、成長投資の額は125億円からこれを引いた75億円ほどとなる。

また、既存店舗を退店させると敷金や保証金の戻りが期待でき、一店舗(のれん自立店をのぞく)あたりの額は800万円ほどであるので、今後5年間で100店を退店させるとすれば計8億円が戻ってくる事になる。よってこの分を差し引くと、今後5年間のMaintenance CapExを除いた成長投資は67億円程度になると予想される。

海外事業

次に、海外事業について見てみる。

海外事業は連結売上の1割ほど、利益は無視できるほどの割合なのでここでは軽く触れる程度に留めておく。

手元にある同社海外店舗数に関するデータでは2014年までしか遡れないが、2014年の時点において、パリミキはヨーロッパ、アメリカ、オーストラリア、東南アジア、そして中国、韓国に計191の店舗を展開していた。その後、主に中国と韓国での退店により海外店舗数は減少。2023年3月期末の時点での海外店舗数は103となっている。

これらの合計売上高は47億円ほどで、数千万円の営業損失となっている。こちらも国内同様、赤字店舗を退店させるなど、利益体質への改善を進めている。

海外各店舗のグーグルレビューを見ると概ね良好で、特に東南アジアやヨーロッパでの評価が高い。今後コストの抑制や適切な値上げが進めばいずれ利益体質への転換がなされるだろう。

海外事業については、売上は今後5年で微増の50億円、営業利益率は5%に達すると仮定する。その場合の営業利益はおよそ2.5億円だ。

5年後のパリミキ

ここまでを元に、5年後のパリミキの姿を描いてみる。

連結売上高 540億円

連結営業利益率 28.9億円から38.7億円(セグメント間取引について調整後)

仮に営業利益が直近の20.2億円から予想額まで直線的に増えていくとすると、今後5年間の営業利益総額は127億円から156億円。税率を30%と置けば、今後5年間の税引後利益総額は89億円から109億円となる。

これから上で見積もった累計成長投資額の67億円を引いた22億円から42億円が今後5年間のビジネス活動によるキャッシュの増加額なので、配当等を無視すれば、5年後の純キャッシュは142億円から152億円ほどになるだろう。

5年後のエンタープライズバリュー(EV)はどうなっているだろうか。

現在のEVは営業利益の5.3倍となっているが、安定して黒字を出せる様な体質になれれば倍率は当然これよりも大きくなるはずだ。

業態や規模が似ているアパレルの上場企業、例えばナルミヤインターナショナル、ユナイテッドアローズなどのEV/営業利益は8倍ほどとなっており、業績の改善が本物であると認められれば、パリミキのEV/倍率もこれくらいの評価はされても全く不思議ではない。

EV/営業利益倍率が8倍になったとすると、5年後のEVは231億円から310億円となる。そして、これを5年後の純キャッシュに足し合わせると、5年後の時点での時価総額は378億円から467億円になると予想される。

この場合、現在の時価総額は218億円なので、今後5年間で期待される株価の上昇幅は1.73倍から2.14倍。年率にすると11.5%から16.4%だ。

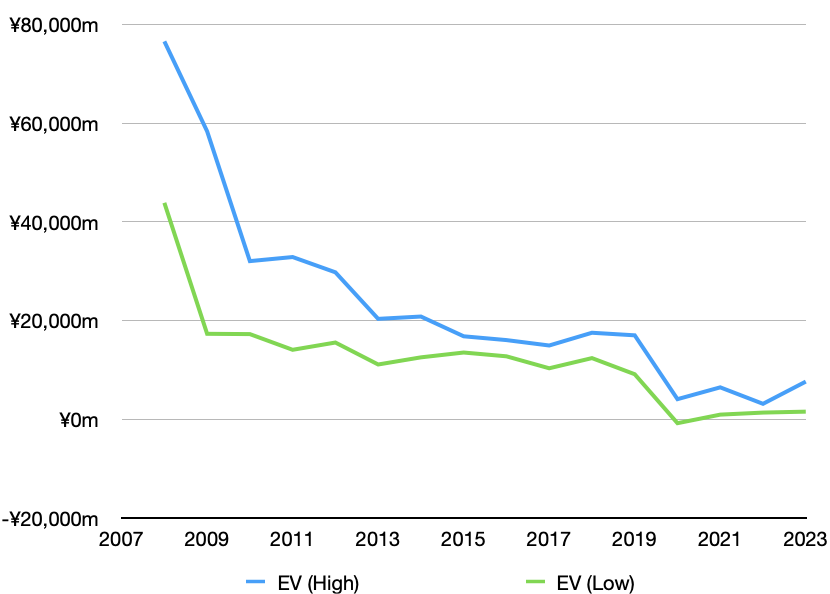

なお、下のグラフはパリミキHD(旧・三城HD)の過去のEVの推移を示したものだが、2012年あたりでは300億円を超える評価をされていた事がわかる。この頃、10.6億円の営業利益を計上した2011年をの除いて、同HDは毎年数億円の赤字を計上しており、経営状態としては現在の方がはるかに良好だ。また、当時は業績が下降していくフェーズであったのに対し、今は回復のフェーズにある。それらを勘案すると現在、もしくは5年後のパリミキHDに対する市場の評価(EV)が300億円を下回るのはあまり合理的に思えないのだが、どうだろうか(当時の市場が狂っていた可能性もあるが…)。

仮に5年後のEVが300億円になったとすると、その時の時価総額は442億円から452億円、現在の株価から得られる期待年間利回りは15%から16%ほどとなる。

15、6%という期待リターンでは飛び抜けて良い投資機会とは言えないかもしれないが、同HDの業績はここまでの予想よりも上振れる可能性が高い事、増配の可能性がある事、そしてLuxottica関連の「宝くじ的」が付いてくる事も考えれば中々魅力的ではないだろうか。

なぜ業績が予想よりも上振れすると考えているのかを書く前に、国内メガネ市場について簡潔に説明をしておきたい。

国内のメガネ市場

メガネスーパーを運営するビジョナリーホールディングスの資料によると、90年代半ばには6,000億円程度であった国内メガネ市場はコンタクトレンズの普及や格安店の出現などにより縮小し、ここ10年ほどはおよそ4,000億円程度で落ち着いている。矢野経済研究所による国内アイウェア市場の推定規模は5,000億円ほどなので、差分である1,000億円は国内におけるサングラス市場の規模だと考えられる。

全国にある眼鏡店は11,000店ほどで、このうち約半数はパリミキ、眼鏡市場、JINS、Zoff、愛眼、Owndaysなどのチェーン店、そして残りが個人経営などの小規模な店によって構成されている。

豆腐業界も一握りの大企業と無数の小規模事業者で構成されているが、同業界に比べればメガネ小売の寡占化の度合いは低いと言える。おそらく今後は業界内での買収など再編が進むのだろう。個人経営などの小規模なメガネ店は減り続けており、そのペースは年間数百店ほどだそうだ。

メガネ小売業界で最大の売上高を誇っているのは眼鏡市場やALOOKを展開するメガネトップで、サングラスを含めたアイウェア全体ではおよそ15%ほどの国内シェアを取っていると思われる。これに続くのがJINSでシェアはおよそ10%、そしてそれを追う第3位がパリミキで、シェアはおよそ8%となっている。

メガネを買う顧客は、金額ベースでは45歳以上がその6割から7割を占めている。

これは年を取るほど遠近両用といった高機能レンズへの需要が高まると同時に、普段使い、老眼鏡、夜間ドライブ用などシチュエーションに応じたメガネを複数持つ必要性も高まってくるためだ。

パリミキの顧客の中心は60代であり、JINSやZoffの顧客よりも年齢層が高い。そのため、JINSの平均組単価(フレームとレンズのセット価格)が9,400円ほどであるのに対し、パリミキのそれは30,785円となっている。

現在、団塊ジュニアの世代がメガネ購入のボリュームゾーンに入ってきており、今後はこの世代によるメガネ支出が増えてくると思われる。なお、団塊シニアによる支出はその世代の人口減とともに徐々に減少していくだろう。

日本人のメガネ支出を海外と比べると面白い。

以下の表は主要先進国6カ国について、GDPに対するメガネ支出の割合を比べたものだ。

フランスは保険でメガネが作れるためやや突き抜けた支出の多さとなっているが、その他の国と比べても日本人のメガネに対する支出は少ない。日本はこれらの中で最も高齢者の比率が高いため、本来であればどの国よりも多いメガネ支出になってもいいのだが、やはりJINSなどの低価格店がある事で、メガネの価格がその他先進国に比べて低く抑えられているのだろう。

日本のメガネはもう少し高くてもいいのではないだろうか。

余談だが、米ドル基準で見た「ワンデーアキュビュー・モイスト30個入り」の価格は日本とアメリカを除く上記のどの国でも18 USD程と、ほぼ同じになっている。日本はおよそ14.6 USD、そしてアメリカでは33 USDほどであった。

上振れ要素

ここまでで国内メガネ市場の大まかな状況が伝わったと思うので、これを踏まえて、自分の思う上振れ要素ついて箇条書きし、締めとしたい。

1. メガネ需要の高まり

子供の近視の増加、アクティブな高齢者の増加、メガネのファッション化。コンタクトレンズはここ10年ほど価格が上昇傾向にある。海外のインフレは日本でのコンタクト価格上昇にも影響し、メガネの相対的な魅力向上に貢献する。

2. 小規模なメガネ店の減少による、パリミキへの顧客流入

小規模店の顧客は若年層よりも高齢者が多いと思われ、パリミキのターゲット層と重なる。よってこれまで小規模店に通っていた消費者は、JINSなどよりもパリミキに流入してくる可能性が高い。

3. サングラス装用率の高まり

日本におけるサングラスへの悪いイメージは徐々に薄らいできている。また、目から入る紫外線の悪影響や、偏光グラスによるチラつき防止といった安全面でのメリットなどが認知されてきており、特に屋外で働く労働者へサングラスを装用させる動きがこれからは強くなってくる。例えば、神姫バスは勤務中の運転手にサングラス(偏光グラス)をかけさせる実証実験を行なっているが、今後は運転手のみならず、警察官なども勤務中にサングラスをかけるのが一般化してくるのではないだろうか。

4. スマートグラスなどハイテクメガネの普及

Ray-BanはMetaとスマートグラスを開発した。ローテクであった眼鏡にもテクノロジーが組み込まれれば、新たな市場が形成される可能性がある。Ray-Banを所有するLuxotticaグループとの提携できれば、これらの販売において他社に比べて優位に立てるはずだ。

5. 鯖江ブランドの認知度向上

福井県鯖江市は国内メガネフレームで国内シェア95%超、世界でも20%を超える、いわばメガネフレームの聖地の様な存在になっており、「Made in Sabae」の秘めるブランドポテンシャルは高い。近年、鯖江に対する国内での認知度は高くなってきているが、世界ではまだこれからと言ったところだ。鯖江のブランド力が高まれば、鯖江にメガネフレームの製造子会社を持つパリミキHDにプラスとなるのは言うまでもない。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (8件)

This site is a great resource for anyone looking for helpful information on a variety of topics. Thanks for all that you do.

I love the practical advice you’ve included; it makes implementing your advice easier.

Appreciate you sharing this insightful post. You nailed it explaining your ideas. Looking forward to reading your next posts.

I eagerly anticipate your fresh and distinctive perspectives. It keeps me coming back for more.

You’ve provided valuable tidbits that will certainly help me in my work.

Your passion is infectious. It’s hard not to be excited about the subjects you explore.

I admire your skill to simplify complex concepts into easily understood segments. Well done!

Your writing is so impactful; it has the power to change perspectives.