守谷輸送機工業株式会社(TSE: 6226)

ー 非常に安定したキャッシュ生成能力を持つニッチ業界のトップ企業 ー

守谷輸送機は戦後横浜で事業を開始した会社で、主に荷物用エレベーターの製造、販売、据付、保守、修理を行なっている。

創業当時、日本にはすでに大手のエレベーターメーカーが存在していたため、同社は冷凍倉庫用のエレベーターというニッチに特化する戦略を取った。中と外の温度差が60度以上にもなる冷凍庫では、エレベーターに付着する結露が問題になるが、当時はこれを解決しようとするとかなり割高になってしまったそうだ。そこで、同社は安価にこれを解決する方法を開発し、これが人気となり多くの保冷倉庫に採用される事となった。その後、保冷倉庫から一般の倉庫や工場などにも事業を展開していき、今に至る。

同社の売上の90%以上は荷物用のエレベーターであるので、まずは国内の荷物用エレベーター市場がどのようなものなのか見ていきたい。

荷物用エレベーター市場

現在、国内で稼働している荷物用エレベーターの数はおよそ47,000台、ここ数年の新規販売台数はおよそ1,200台ほどで推移している。

これに対し、同社は約6,400台の荷物用エレベーターの保守を担っており、年間の新規販売台数は400台ほどだ。よって、同社のマーケットシェアは設置済み台数ベースでは14%、新規販売台数ベースでは3割という事になる。

ちなみに同社は3トン以上といった大型のエレベーターを多く手がけているが、そのような大型の荷物用エレベーターに限って見れば、新規販売台数で見た同社のシェアは6割ほどになるそうだ。

ビルやマンションなどに設置されている乗用エレベーターの多くは三菱、日立、東芝といった大企業によって製造されているが、これは荷物用についても同様だ。しかし、これらの大手、そして中堅のフジテックは荷物用エレベーターからはすでに撤退している。その理由としては、市場規模が小さい事、成長余地が少ない事、生産の効率が悪い事などがあると思われる。

日本国内向けの乗用エレベーターが年間16,000台ほど製造、販売されているのに対し、荷物用は年間1,200台、大型に至っては600台ほどしか製造、販売されておらず、今後この市場が急成長するとは考えにくい。一方、アジアでは乗用エレベーターの市場が拡大していくと思われるので、大手としては経営資源をそちらへ振り向けるのは当然の判断かもしれない。

また、乗用エレベーターは運ぶものが決まっており、使用される環境もそこまで大きな違いはないが、荷物用エレベーターは顧客ごとにそれらが大きく異なる。そのため、荷物用エレベーターはその多くが顧客の要求に合わせたカスタムメードとなり、標準品を大量生産して利幅を稼ぐといった事ができない。この点も大手を撤退させた要因の一つだと考えられる。

守谷輸送機は2003年頃から大手に荷物用エレベーターをOEM提供している。これは、機械室を持たない荷物用エレベーター設備の普及が始まった時期と時を同じくしているが、おそらく、大手はこの頃から荷物用エレベーターからの撤退を模索し始めたのだろう。

現在稼働している47,000台の荷物用エレベーターのうちどれほどが大手のものなのかはわからないが、かなり大きな割合を占めている事は間違い無いと思われる。通常、本体の製造が終了してから20年ほど経過すると保守部品の供給も終了していくため、大手メーカーのエレベーターを購入し、その後の保守も大手メーカーに依頼している顧客は他の会社に保守を移管する必要が出てくる。守谷輸送機の役員によると、そのような古いエレベーターについて、大手メーカーから同社が保守サービスの移管先として紹介されるケースが増えているそうだ。

また、既に大手は荷物用エレベーターを製造していないので、現在稼働している大手メーカーの製品が新調される際には、当然大手以外のメーカーのものが採用される事になる。大手が撤退したことによって生まれた空白を埋めるのは、守谷輸送機を含むその他のエレベーターメーカーだ。

以下は、設置済み台数ベースで見た同社のマーケットシェアの推移だ。

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| 保守台数(全国) | 44,840 | 46,464 | 46,802 | 47,260 | 47,788 | 47,408 |

| 保守台数(守谷輸送機) | 4,812 | 5,103 | 5,373 | 5,664 | 6,062 | 6,388 |

| 守谷輸送機シェア | 10.7% | 11.0% | 11.5% | 12.0% | 12.7% | 13.5% |

同社のシェアは年々増加している事から、大手の撤退による残存メーカーのマーケットシェア拡大が着実に進行している様子がわかる。新規荷物用エレベーターの販売台数に占める守谷輸送機のシェアは直近では3割ほどなので、これが続けば設置済み台数ベースでのシェアもこれに近づいていく筈だ。

今後の荷物用エレベーターの需要はどうだろうか。

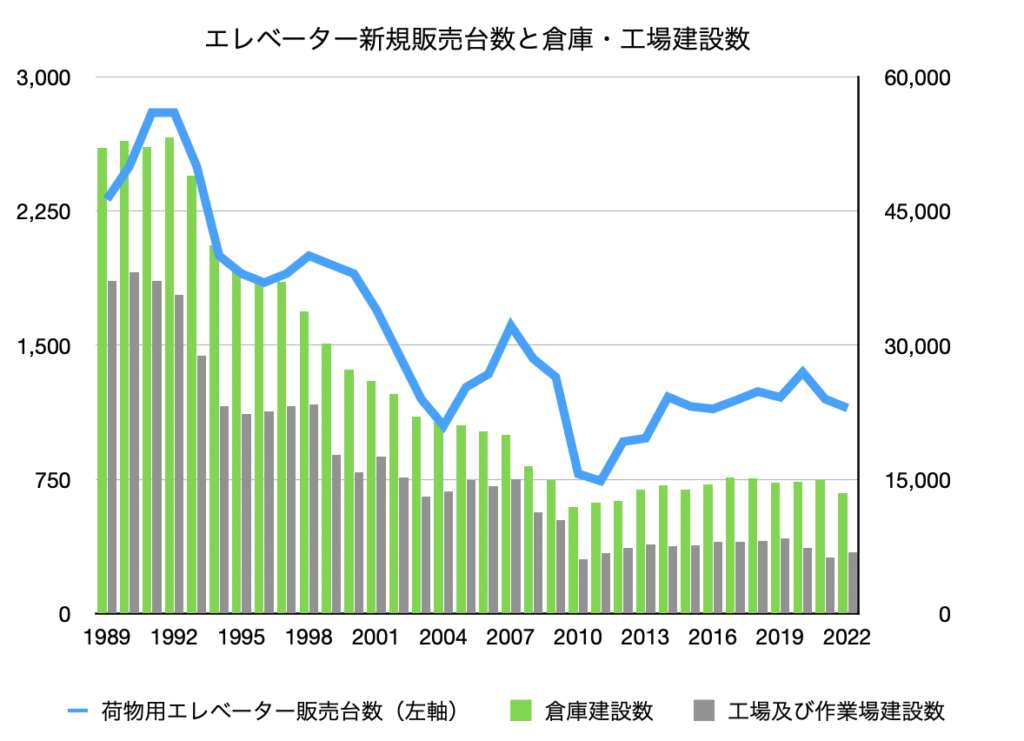

荷物用エレベーターはその多くが倉庫や工場に設置される事から、倉庫と工場の建設数がその販売台数に大きく関わってくる。下のグラフは、倉庫、工場の建設数と、荷物用エレベーターの販売台数を比較したものだ。両者の間には非常に高い相関が見て取れる。

倉庫、工場の年間着工件数はバブル期に増加した後漸減し、リーマンショック以降は横ばいで推移している。

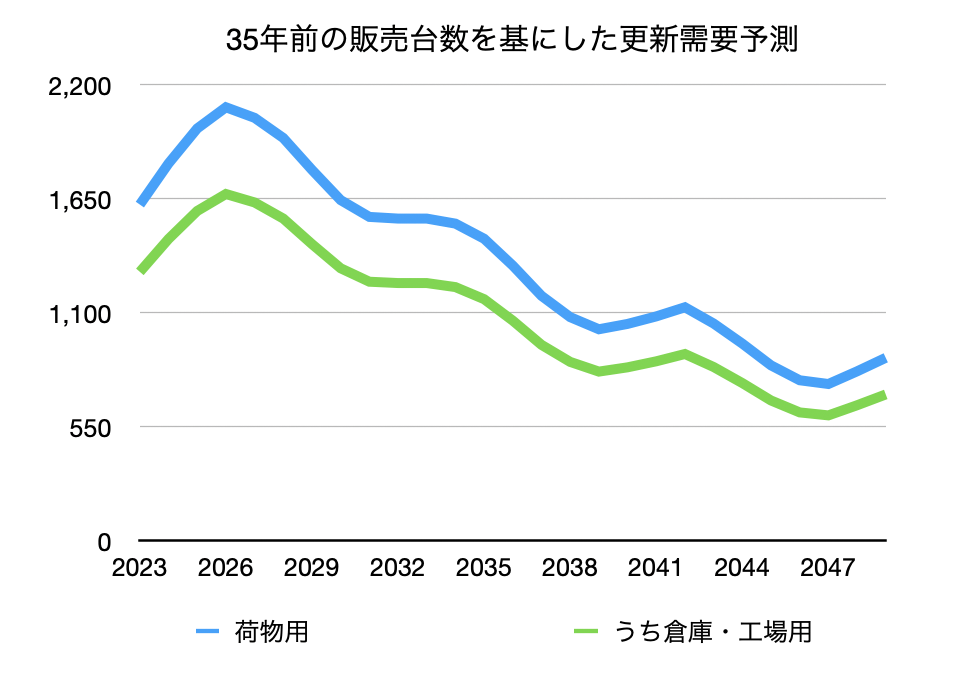

工場や倉庫が建設される際に荷物用エレベーターが設置されるとすると、それが撤去されるのは工場や倉庫が取り壊されるタイミングであると推測される。工場や倉庫がどれほど使用されるのかについて正確なデータはないが、平均を取ればおそらく40年ほどになるのではないだろうか。仮にこれが正しいとすると、それよりも早く交換されるものなどの影響も考慮に入れた場合、現在交換時期に達している荷物用エレベーターの台数は35年前頃の販売台数に近いものになるはずだ。下のグラフは、そのようにして推測した今後30年ほどの荷物用エレベーターの更新需要を表したものだ(更新年数のブレを吸収するため、35年前を中心とした5年間の平均値を35年前の販売台数としている。また、年間0.5%ほどが何らかの理由で滅失すると仮定している)。

もちろん、35年前に新設された荷物用エレベーターの全てが新調される訳ではない。顧客の一部は海外に施設を移すかもしれないし、一部は自社倉庫から外部業者への委託に切り替えるかもしれない。しかし、床面積ベースで見た場合、取り壊された工場の8割から9割に当たる工場が新設されている(日本総研 2019)ことを考えれば、それらの影響は限られたものになると思われる。

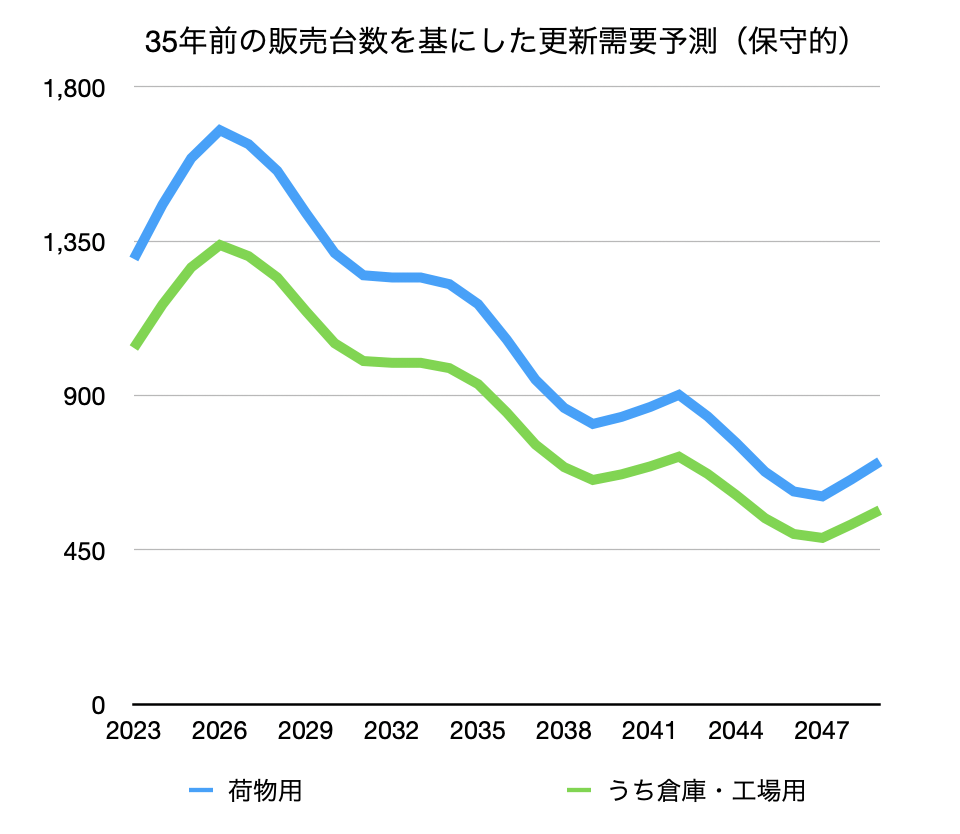

念の為、上の需要予測に0.8掛けして保守的に見積もったものが下のグラフだ。

競合

現在、国内の大型荷物用エレベーター市場にマンモス級の企業は存在せず、売上にして数十億円程度の会社によってシェアの大半が占められているものと思われる。

主な競合とそれぞれの売上、営業利益率は以下のとおりだ。

| 売上 | 標準的な営業利益率 | |

| 守谷輸送機 | 140億円 | 13% |

| 日本エレベーター製造 | 90億円 | NA |

| ダイコー | 76億円 | 9% |

| 横浜エレベーター | 64億円 | 10% |

| 昌和輸送機 | 23億円 | 12% |

上の表の会社のうち、昌和輸送機を除いて全ての企業が荷物用だけではなく乗用のエレベーターも製造している。守谷輸送機の場合、9割以上が荷物用であり、荷物用エレベーターに限って言えば、守谷輸送機はダントツの規模を持っているものと思われる。

荷物用エレベーターのビジネスは乗用エレベーターと同じく、販売時の利益率を下げる代わりに保守で大きな利幅を稼いでいる。そのため、売上に対する保守の割合が大きいほど営業利益率は高くなる。守谷輸送機の営業利益率は同業の中でもっとも高くなっているが、これは大型荷物用エレベーターというニッチにフォーカスしている事、そして保守売上の比率が高い事によるものであると考えられる。2022年度の同社売上に占める保守の割合は約45%であった。

荷物用エレベーターを設置する顧客は、稼働後に不具合が発生してエレベーターが停止したり、保守や修理に時間を取られたりといった事態は是が非でも避けたいはずだ。その点、荷物用エレベーターに特化し、長年の経験から顧客の信頼を勝ち得ている守谷輸送機には一定の強みがあると思われる。

バリュエーション

守谷輸送機のビジネス価値を判断する上で最も重要な指標は保守台数だ。

現在、同社の保守契約数は台数にしておよそ6,400台であり、一台当たりの年間保守売上はおよそ100万円となっている。仮に保守ビジネスの営業利益率が20%、税率が30%であるとすると、年間9億円ほどのキャッシュフローが保守契約からコンスタントに発生する事になる。

同社保守サービスは解約率が年間1.7%ほどととても低く、なおかつこのうちの大部分は顧客の廃業や施設の移転などが理由であり、他者への乗り換えは非常に少なくなっている。一度解約された契約が復活することも多いそうだ。そのため、保守サービスから生み出されるキャッシュフローの信頼度はかなり高い。

同社のビジネスは、新規売上によりこの保守契約数を積み上げていく事によって成長していく。

仮に年間の新規売上台数が400台であったとすると、保守台数は一年で6.2%増加し、これに連動して保守ビジネスのキャッシュフローも6.2%成長する事になる。

焚き火に例えるならば、同社の保守ビジネスが今現在燃えている炎であり、新規販売はこれにくべる薪であると言える。

そのため、今後どれほどの薪が供給されるのかを予測する事で、同社の将来の価値を推し量ることができる。

もしある会社のキャッシュフローが毎年9億円であり、それがほぼ確実に毎年発生するようなものである場合、市場においてその価値は年間キャッシュフローの10倍から15倍程度と算定されることが多い。これを守谷輸送機の保守ビジネスから生まれるキャッシュフローの9億円に当てはめると、その価値は90億円から135億円であると見積もることができる。

そして同社は現在20億円の純キャッシュを持っているため、同社の価値は110億円から155億円はあるものと思われる。現在の時価総額はおよそ130億円であるため、今現在持っている稼ぐ力をベースにすればおよそ妥当な値付けがされていると言える。

しかし、同社の保守からくるキャッシュフローはほぼ確実に増加していく。仮に稼ぐ力が年間5%で増加していくとすると、その価値は少なく見積もって180億円はあると計算できる。この場合会社の価値は200億円となり、現在の価格は適正価格から3割安い水準だ。

さらに、ここまでの計算には新規販売の際の利益を考慮に入れていない。

年間の新規売上台数が400台、単価が一台17百万円、そして営業利益率と税率がそれぞれ6%、30%だとすると、新規販売から2.5億円ほどのキャッシュが生まれている事になる。このキャッシュフローの価値をその25億円とすると、トータルでの価値は200億円を超えてくる。

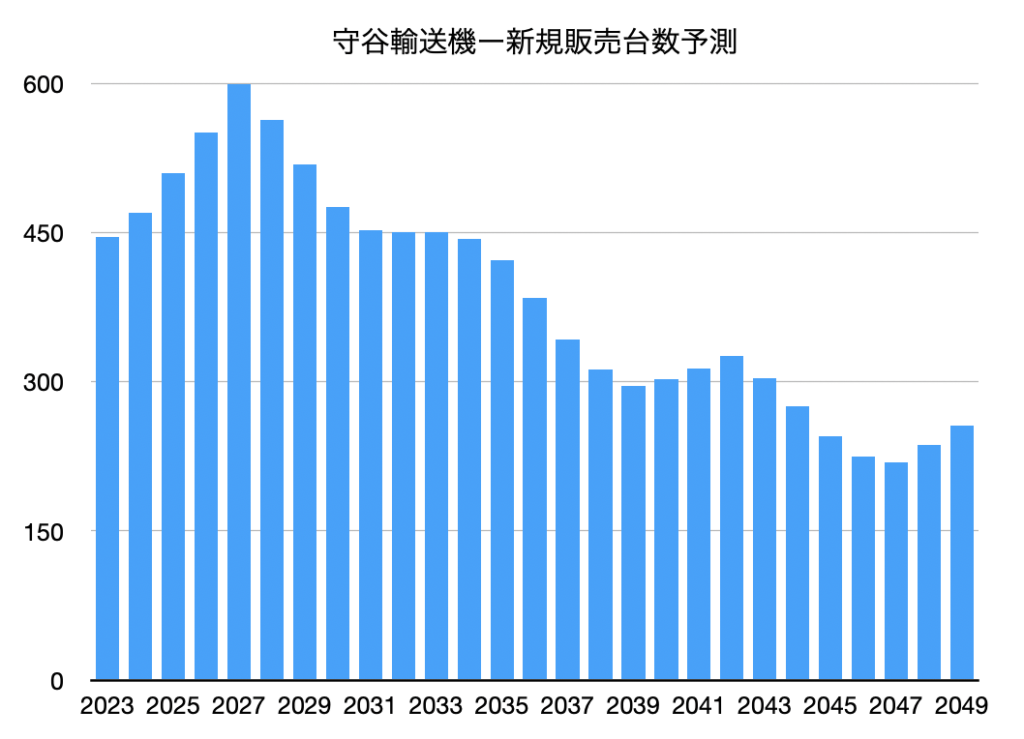

まずは守谷輸送機が今後どれほどの荷物用エレベーターを販売していく事ができるのか考えてみたい。

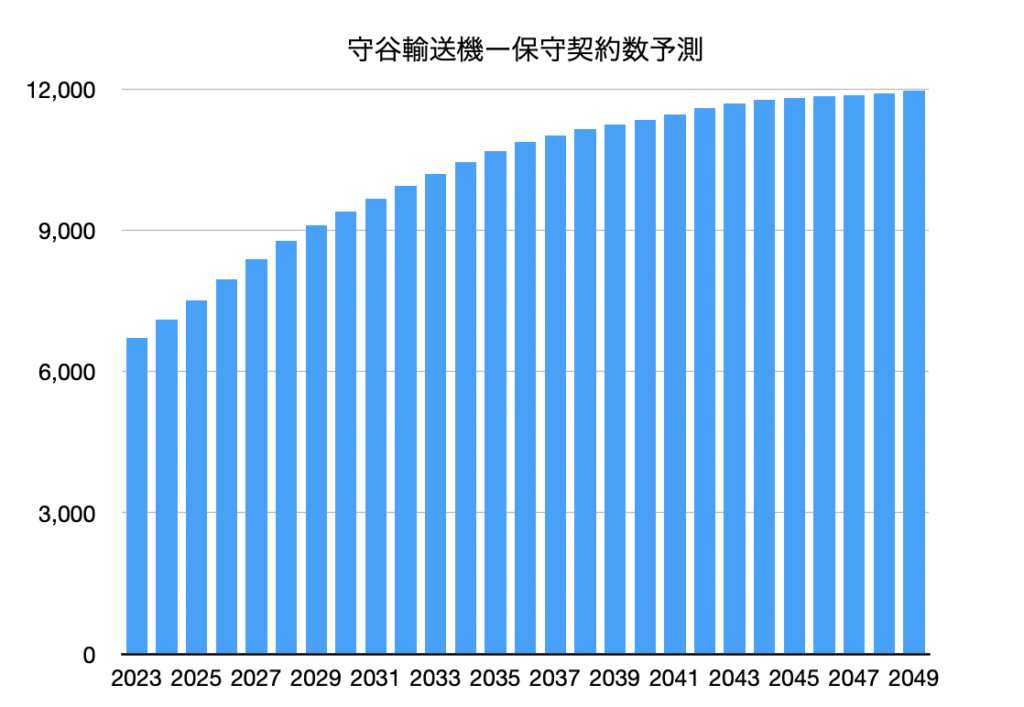

参考にするのは、先程述べたように35年前の新規販売台数だ。ここ数年、守谷輸送機は国内における荷物用エレベーター新規販売台数のうち、およそ3割を占めている。そこでこの傾向が今後も続くと仮定して将来の販売台数を見積もると、その推移は以下のグラフようになる。なお、需要予測が同社の施工能力を上回る場合は施工能力を上限としている。

このようなペースで新規販売が行われた場合、新規販売のうち97%が保守契約に至り、かつ既存保守契約の解約率が毎年1.5%であったという仮定をおけば、保守契約の推移は以下のグラフのようになる。

ここまでは、新規販売は既存エレベーターが更新されるタイミングでのみ発生するとして考えてきたが、ECの伸び、製造業の国内回帰、などといった傾向を考慮すれば実際の需要はこれよりも大きくなる可能性がある。また、逆に物流施設の大型化、集約化により、倉庫の絶対数が減少すれば荷物用エレベーターの新規販売はこの予測よりも減る可能性もある。

上振れするか下振れするか予測が難しいところだが、既存の倉庫・工場の老朽化が進んでいる事を考えれば、少なくとも今後数年は上振れの可能性の方が大きいのではないだろうか。特に同社が得意とする冷蔵・冷凍倉庫の老朽化は顕著だ。物流不動産ニュースによると、通常冷蔵・冷凍倉庫は50年ほどは使用できるものの、メンテナンス費などを考えると40年ほどで新設するのがコスト的に妥当、という事だ。だとすると、バブル期に建てられたこれらの物件がこれから大量に更新の対象となってくるかもしれない。

以上から、守谷輸送機の新規販売台数が上の推定結果を下回る可能性は低いものと考えられる。

新規販売台数、保守契約数が上の予測の通りに進捗した場合、5年後、10年後、15年後のフリーキャッシュフロー(FCF)や純キャッシュ金額などは次のようになる。なお、配当は純利益の25%、運転資本は製造販売売上の45%、有形固定資産は2024年度に18億円の新工場が建設された後は、年間1%で増加していくものと仮定した。

| 5年後 | 10年後 | 15年後 | |

| FCF | 17億円 | 19億円 | 21億円 |

| 配当金 | 4.3億円 | 4.7億円 | 5.1億円 |

| 純キャッシュ | 38億円 | 115億円 | 196億円 |

これを基に、5年後、10年後の株価について考えてみたい。

今現在のFCFはおよそ13億円であるので、次の5年間のFCF成長率は年率にしておよそ5.5%になる。それに対し、5年後から10年後まで、10年後から15年後の成長率は年率2.5%ほどに低下する。つまり、他の条件が全て同じならば、5年後、10年後の投資家は同社株式に対して今ほどの倍率は付与しないという点に留意したい。

5年後、10年後における期待成長率は2.5%なので、いわゆる資本コストが10%から12%ほどだったとすると、それぞれの時点における適正なEV/FCF倍率は11倍から13倍程度となりそうだ。これを基に5年後、10年後、15年後の時価総額を予想し、現在の価格で投資した場合の期待キャピタルゲインを求めたのが下の表だ。

| 5年後 | 10年後 | 15年後 | |

| FCF | 17億円 | 19億円 | 21億円 |

| EV | 187億円から221億円 | 209億円から247億円 | 221億円から273億円 |

| 純キャッシュ | 38億円 | 115億円 | 196億円 |

| 時価総額 | 225億円から259億円 | 324億円から362億円 | 417億円から469億円 |

| 期待キャピタルゲイン | 11.6%から14.8% | 9.6%から10.8% | 8.1%から8.9% |

次の10年間では約10%のキャピタルゲインが期待でき、これに加えて配当利回りの2%ほどを合わせた12%ほどのトータルリターンが期待できる。通常、時間が経つほど年率換算したリターンは減少していき、10年間で10%以上のリターンを期待できるケースはあまりない。その意味では、同社の期待リターンは魅力的であると言える。また、10年で10%のリターンが期待できる場合、10年経たずともどこかで株価が大きく上昇する事が十分あり得る。そのため、実際のリターンはこれよりも高くなる可能性が高い。

ちなみに、以上の計算は保守ビジネスの営業利益率を20%、製造販売のそれを7%として行なってきたが、実際の営業利益率は保守ビジネスが25%、製造販売が3%といったようなものではないかと推測している。その場合の期待リターンはさらに大きくなるが、ここでは保守的に見積もるため前者の数字を採用する事にする。

資材価格上昇

目下、鋼材が以前の水準から50%上昇するなど資材価格が激しく値上がりしており、鋼材を多く使う同社の製造ビジネスも打撃を受けている。エレベーターの製造販売は元々利幅が狭いだけに、影響は甚大だ。

鋼材価格が高騰する以前の同社の原価率はおよそ76%前後だったが、直近の四半期では86%であった。

同社売上に対する原材料費の割合は、これまで39%ほどだったが、さまざまな数字から推測すると、これも46%ほどにまで上がっているものと思われる。先程のバリュエーションでは製造販売ビジネスの営業利益率を7%と仮定したが、現在の数字はマイナス10%程度まで落ち込んでいるのではないだろうか。

当然ながら、この状況が継続するようであれば同社の価値は大きく目減りする。同社には値上げをしてコスト増を吸収する力があるだろうか。

簡単な計算をしたところ、原材料費が40%値上がりした場合、それをカバーしてこれまでと同じ水準の利益を確保するためには、荷物用エレベーターの販売価格を25%程度上昇させる必要があるものと思われる。

ちなみに、同社の荷物用エレベーターが使用される工場や倉庫の建設費用は大型のものだと30億円や40億円といった規模になる事が多いが、仮ににそれらの建物に一つ17百万円のエレベーターが4つ設置されるとすると、そのコストは68百万円、トータルの建設費用に対する割合では2%程度だ。これを25%値上げすると、施主にとっての建設コストは0.5%増加する事になる。

同社がコストの価格転嫁をどれだけ進めているのかは現時点ではわからないが、決算説明会において役員が行った「販売価格を抑える代わりにやや高めの保守料をいただくという契約をしている」といった趣旨の発言から推測するに、発注者側も価格増に応える余力がなく、値上げは簡単ではないというのが実際だろう。

そんな中、同社は高価格帯の受注に特化をする事で出来るだけ利幅を稼ごうとしている。23年度第二四半期の決算短信にある情報を読み解くと、同年度第一四半期の販売単価が1,730万円だったのに対し、同第二四半期の販売単価は2,170万円にまで上昇している。奇しくもこれは割合にして25%の上昇だが、売っているものが違うためこれによってコスト増をカバーできている訳ではない。

このような状況を踏まえると、少なくとも今後数年の製造販売ビジネスは利益率がかなり低くなるという前提をバリュエーションに織り込んだ方がいいだろう。

仮に保守の営業利益率が20%、そして製造販売のそれが今後永遠に0%だとして計算をすると、先ほど見た未来のFCF、時価総額、そして期待キャピタルゲインなどの表は次のように書き直される。

| 5年後 | 10年後 | 15年後 | |

| FCF | 12億円 | 15億円 | 18億円 |

| EV | 150億円から200億円 | 166億円から214億円 | 180億円から225億円 |

| 純キャッシュ | 21億円 | 82億円 | 150億円 |

| 時価総額 | 171億円から221億円 | 248億円から296億円 | 330億円から375億円 |

| 期待キャピタルゲイン | 5.6%から11.2% | 6.7%から8.6% | 6.4%から7.3% |

5年後から10年後、10年後から15年後のFCF成長率はそれぞれ4.6%、3.7%となるので、それに応じてEV/FCF倍率を調整している。

これに配当りまわりの2%ほどを足し合わせると、次の10年間では10%前後のリターンが期待される。

これはエレベーターの製造販売ビジネスの利益率が「永久に」ゼロであると仮定した結果であり、過剰に悲観的かもしれないが、脱炭素の動きなどから資材価格が高止まりする可能性も排除できない以上、このビジネスの利益率が今後プラスに戻る保証もない。そのため、製造販売ビジネスの利益率をゼロと仮定するのはそれほど極端に非現実的なものでもないだろう。

理想的には、このような仮定のもとでも今後10年間の期待リターンが10%を超える値段で買いたいところだが、現在の値段はそれよりも1割ほど高くなっている。

その他のリスク

資材価格高騰以外の懸念事項としては、ジャパン・エレベーター・サービス(JES)のような独立系の保守会社が守谷輸送機から保守契約を奪ってしまう事があるだろう。乗用エレベーターにおけるJESの躍進は安く売って保守で儲けるというエレベータービジネスの存続を根底から揺さぶっている。

JES、もしくは同様の会社が荷物用エレベーターの世界にも進出してくる可能性はあるが、少なくとも現時点では確率としては高くない気がする。

その理由としては機械の特殊性、そして各躯体の分散度合いが挙げられる。

守谷輸送機が納入する大型の荷物用エレベーターはカスタムメードであり、標準化された乗用エレベーターに比べれば保守、点検、修理の難易度は高い。そのため、独立系の保守業者が守谷輸送機の機械を扱う場合には相応のラーニングカーブを登る必要がある。ダウンタイムを出来るだけ短くしたい倉庫・工場オーナーにとって、あえて守谷輸送機以外に委託するメリットは基本的にない。あるとすれば、保守料金が大幅に安い場合だけだが、荷物用エレベーターの保守料金を下げるのも乗用ほど簡単ではないと思われる。

マンションやオフィスなどの乗用エレベーターは比較的狭い範囲に密集しているのに対し、荷物用エレベーターはより散在している。さらに部品もかさばるため、乗用エレベーターの保守・修理に比べて小回りが効かない。そのため、新規参入した独立系業者が大幅に割安な価格でサービスを提供するのは難しいと思われる。

もちろん、JESなどが企業努力によりこれらのハードルを超えてくる可能性はあるが、少なくとも乗用エレベーター市場において高成長が見込めるうちは、あえて荷物用エレベーターに攻め入ってくるインセンティブはないのではないだろうか。しかし、高マージンの保守ビジネスは守谷輸送機の価値の根幹を成すので、競争状態の変化には継続的に注意を払っていかなくてはならない。

コメント

コメント一覧 (8件)

Your blog brightens my day like a beam of sunlight. Thank you for spreading positivity and inspiring words.

Thank you for providing precise and actionable steps for implementation.

Your words evoke lively pictures in my mind. I can envision every detail you depict.

Have you ever considered about adding a little bit more than just

your articles? I mean, what you say is fundamental and everything.

But think of if you added some great graphics or videos to give your posts more,

“pop”! Your content is excellent but with images and videos, this website could undeniably be one of the

greatest in its field. Amazing blog!

I love how your posts always leave me motivated and inspired.

This site is going straight in my bookmarks, great work.

Your blog quickly became my go-to platform for inspiration. I can’t thank you enough!

I love how your posts always leave me encouraged and inspired.