ナンシン株式会社

<注. この記事は一昨日の決算発表前に書かれたものなので数字が最新でないところがあります>

今回取り上げる株式会社ナンシン(TSE: 7399)はいわゆるNet-Net株だ。

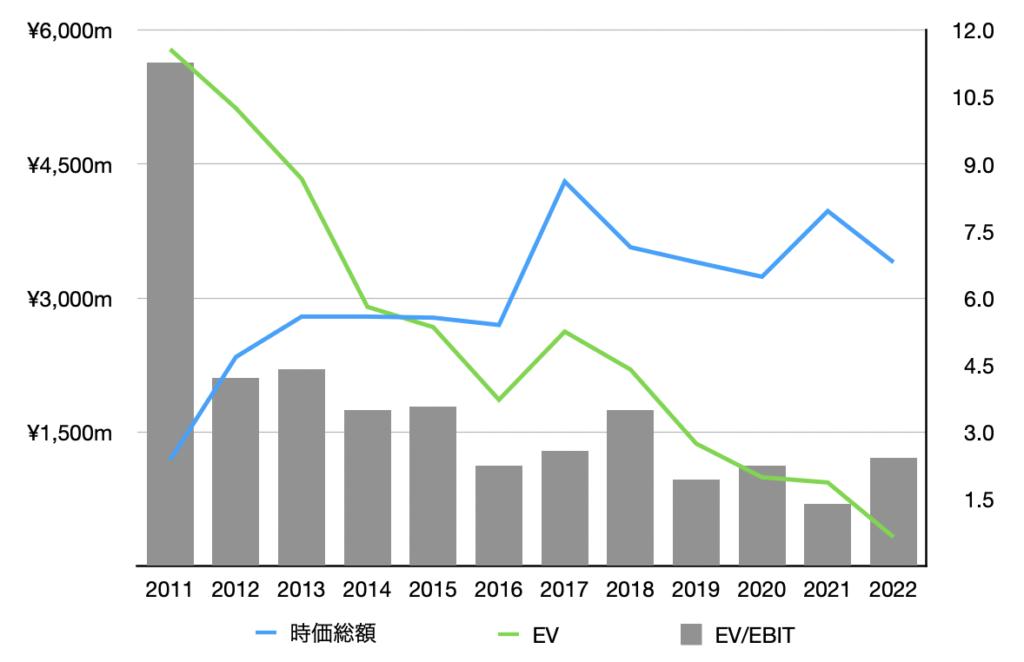

現在の株価は500円、時価総額では34億円、そして同社の純キャッシュはおよそ20億円なので、エンタープライズバリュー(EV)は14億円となる。

これに対し稼ぎの方はどうかというと、2007年から2022年までの平均営業利益は6.5億円。これに0.7をかけてフリーキャッシュフロー(FCF)の近似値とすれば、時価総額ベースで見たFCF利回りは13%、EVベースでは32%にものぼる。現在のEVは過去10年ほどでは最も安い水準となっている(下図)。

キャスター業界

ナンシンは台車やベッドの下についているキャスターを製造販売している会社で、製造拠点は日本、マレーシア、そして中国にある。マレーシア、中国における内部売上高の高さを見ると分かるが、両工場は主に日本法人への部品・製品供給機能を担っている。そのため、円安になると連結での利益率は低下する傾向にある。

ナンシンと同じく日本でキャスターを販売しているユーエイやテンテキャスターの情報を元にすると、日本国内におけるキャスター市場の規模は250億円から300億円、そしてそのうち60億円ほどを物流業界が占めていると推定される。

キャスター業界はユーエイ、ナンシン、ハンマーキャスターの大手3社による寡占状態にある。それぞれのおよその売上高は100億円、90億円、60億円となっており、仮に市場が300億円だとすると、これら3社の合計シェアは全体の8割となる。ただし、ユーエイの売上高には同社が2022年に分社化した工作機械、機械工具販売を手掛けるOTファテックの売上も含まれており、これを除くと同社のキャスター売上は70億円ほどになるかもしれない。

各社のキャスター市場への参入時期を見ると、ナンシンが1962年、ユーエイが1977年、ハンマーキャスターは1951年となっており、過去40年以上国内のキャスター市場に新規参入して大きなマーケットシェアを確立した企業は表れていない。これは、この業界の参入障壁の高さ、もしくは参入する魅力の低さを物語っている。ビジネスにおいては城の周りに堀(モート)をめぐらして競合の攻撃を遠ざける努力が欠かせないが、新規参入のないキャスター業界はある意味沖合の小島の様なもので、業界単位で見れば自然のモートが構築されていると言えるだろう。このような小島で支配的な立場を築いているナンシンの様な企業は、その業績の安定性から、バリュー投資の対象としても適している。

バリュー投資において一番難しいのは会社の業績を将来にわたって正確に描く事だが、商品自体への需要が安定しており、競合が入り込んでこないキャスター市場に身を置くナンシンの業績は比較的遠い未来まで高い信頼度で予測する事ができる。そのため、自分の達成したいリターンが決まれば同社の株式を購入すべき価格を計算する事ができるし、その値段で購入すればおそらくそのリターンは実現される。

しかし、過去数十年に渡り有力な新規参入者が現れなかったからといって、今後も新規参入がないと断言できるだろうか。答えはイエスだ。世の中ではあらゆる事が起こりうるが、現実的な範囲で考えれば10年後、20年後の国内キャスター市場のプレイヤーは現在のそれと対して変わっていない可能性が高い。

その理由としては、まずキャスター業界に新規参入した場合の見返りの低さが挙げられる。

2007年から2022年までのナンシンのROICは平均して6.7%であるが、これは一般的なビジネスから得られるごく標準的なリターンと言える(凡庸なビジネスの投資リターンは基本的に資本コストと同値になる)。

飲食店の新規出店が割と頻繁にあるように、資本コストと同じようなリターンしか得られないという理由だけでは新規参入を思いとどまらせる要因にはならない。ではなぜキャスター業界への新規参入が起こらないと言えるかというと、新規参入者にとっての実際の投資リターンはこれよりも遥かに低くなるからだ。

6.7%という現在のナンシンのROICは過去数十年に渡る営業の結果到達した「巡行状態」におけるROICであり、新規参入者がいきなりわずか数年で達成できるリターンではない。

新規参入者がこの巡行状態に至るためには、長期に渡り売上に先行した人材投資、設備投資を継続し、さらに、いくつもの失敗や無駄を経験しなくてはならない。また、規模の経済を達成するまではコストに見合わない価格で製品を売る事を強いられる。これらを数年ではなく10年、20年と続けなくてはならない。巡行状態でかかるコストを超過してかかるこれらのコストをROICの分母に含めれば、最初の20年ほどのROICはかなり低くなるだろう。

国内のキャスター業界は高々300億円の規模しかなく、しかも成熟市場であり、既存の強力なプレイヤーが確固たる地位を築いている。散々苦労をして参入した挙句、得られるものが資本コストと同程度のリターンでしかないとしたら、合理的な人間であればまず参入することはない。

では新規参入者が長期にわたる苦節の末、資本コスト以上のリターンを稼げるとしたらどうだろうか。iPhoneの様に革新的な商品を持った企業が参入すれば資本コスト以上のリターンを稼ぐ事は可能だし、比較的短い期間でシェアを拡大する事も可能だろう。しかしその様な商品がキャスター業界で開発されるかと言えば、その様な事はおそらくない。振動を抑えるキャスター、静かなキャスター、軽い力で動かせるキャスター、また最近ではIoTを組み込んだキャスターなどは開発されているものの、車輪の原理が不変である以上、この枠を飛び出すイノベーションを起こすことは出来ないからだ。キャスターの革新はどうしても「改善」にとどまざるを得ない。

それでも、既存のキャスターに比べて「改善」の度合いや「付加価値」が十分高い商品を提供できる企業があれば新規参入により一定のマーケットシェアを獲得することも可能だが、そのような商品を開発できるポテンシャルを持っているのは、新規参入者というよりは、むしろ顧客を知り、すでに技術者や生産設備を保有する既存のキャスター企業の方ではないだろうか。

ナンシンのビジネスパフォーマンス

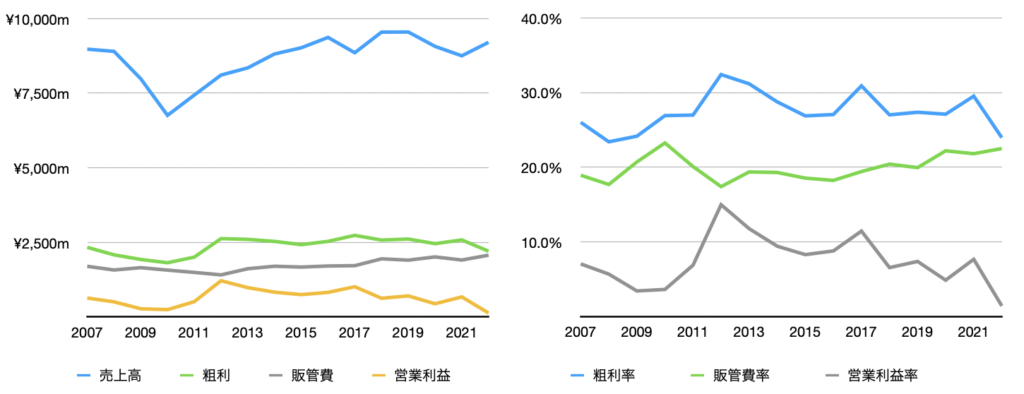

下のグラフのうち左はナンシンの売上、粗利、販管費、そして営業利益の推移を表したもので、右はそれぞれの割合を対売上比で表したものだ。これらから何が読み取れるだろうか。

キャスター、及びそれが組み込まれた機器は使用により劣化し、やがてリプレイスされる。リーマンショック後の数年、同社の売上は減少しているが、これは景気後退時にユーザー企業がリプレイスを遅らせた事に起因するものだろう。そうだとすると、同社の売上がその後数年かけて元の水準まで回復したのはユーザー企業によるリプレイス活動の再開によるものだと考えられる。

リーマンショック後、2012年にかけて粗利率が大きく増加しているが、これは当時の円高の影響が大きい。

販管費を見ると、2012年あたりから徐々に増加しているのが見て取れる。リーマンショック後の売上増加は2017年に頂点を迎えたが、販管費はその後も増え続けたため、2017年以降の販管費率は上昇している。

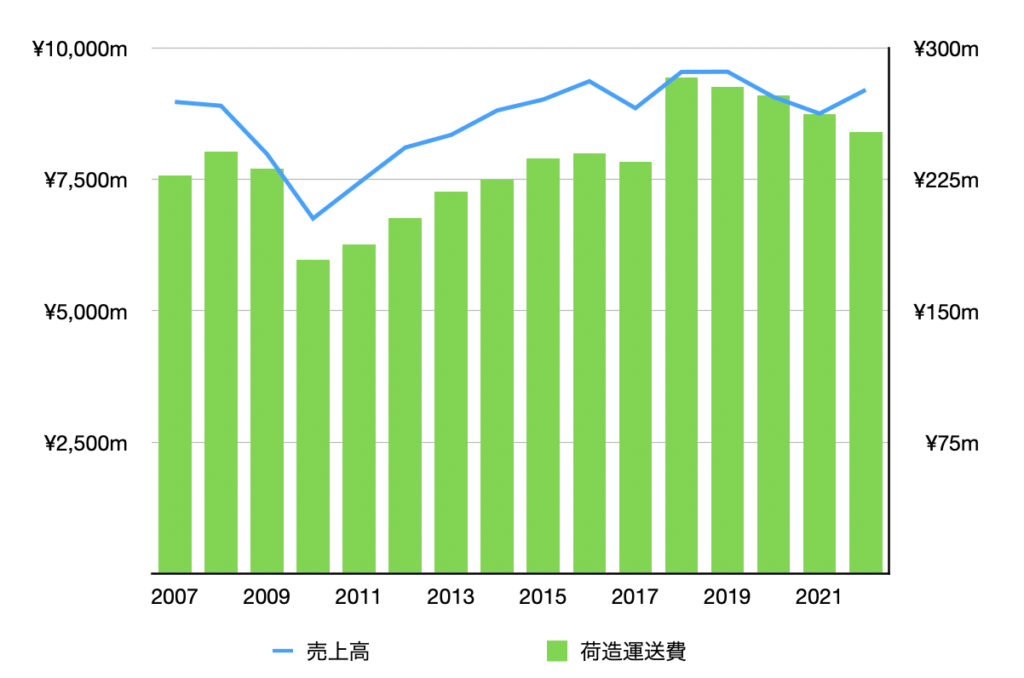

同社の販管費のうち、特に割合の大きいものは荷造運送費と給料手当だ。荷造運送費は主に製品を発送する際にかかる費用なので、ほぼ全てが変動費となる。下のグラフを見ると、2018年を境に売上高に対する荷造運送費は一段高くなっているが、これは運送会社による値上げによるものだと考えられる。その影響を除けば、売上に対する荷造運送費の割合はほぼ一定で推移してきている。

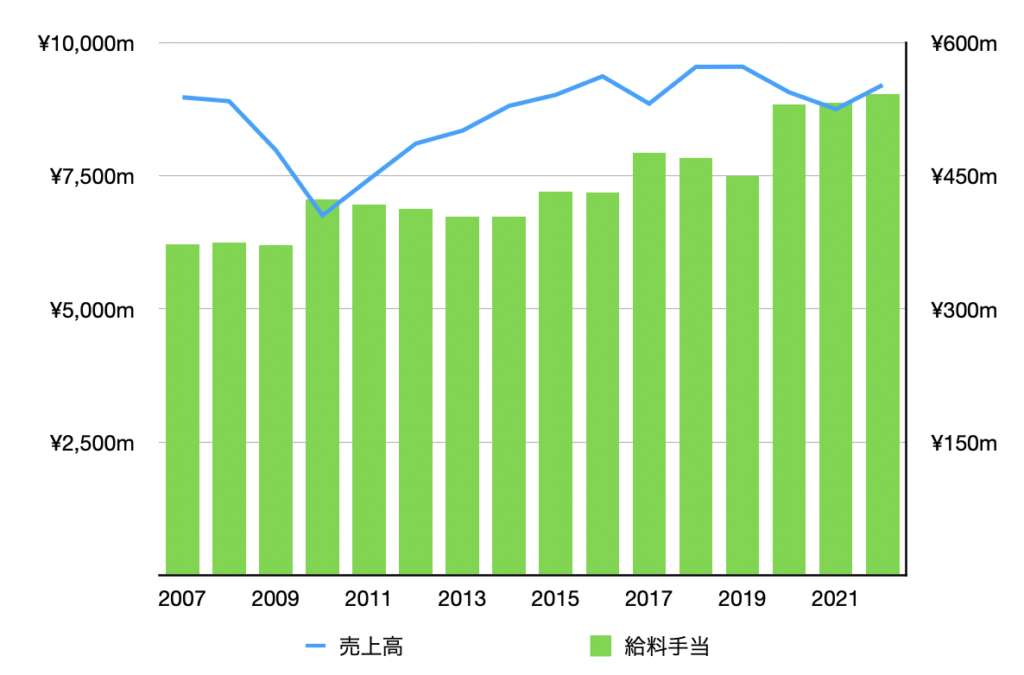

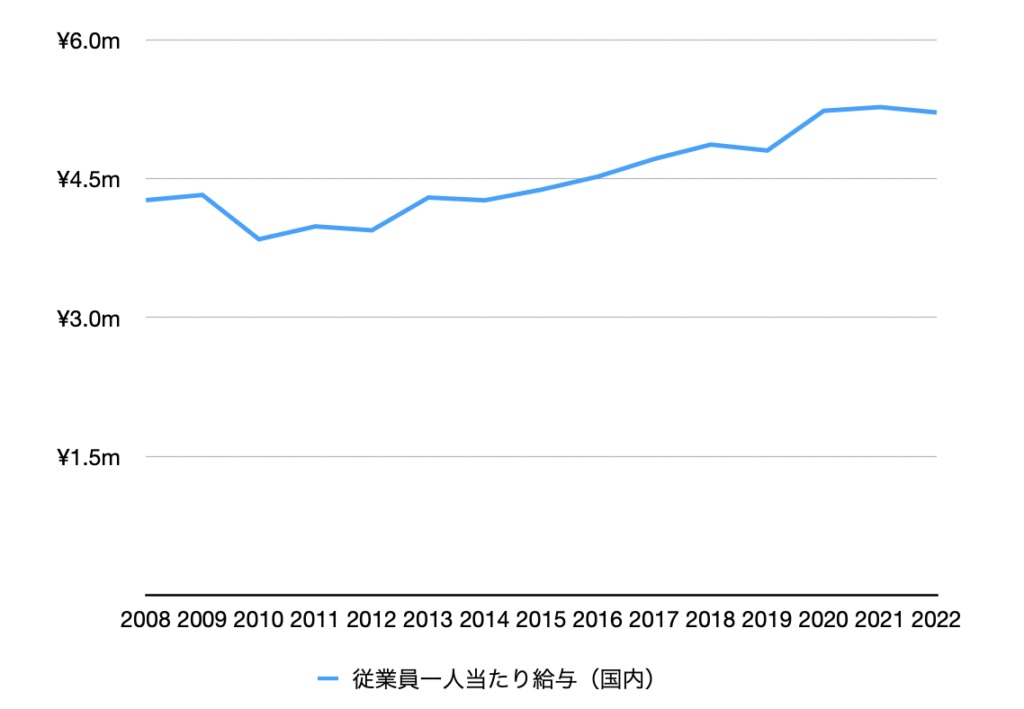

これに対し、給与はあまり売上と関係なく増加してきている(下図)。特に2020年以降は売上が伸びていないにも関わらず17%近くも増加しており、経営者の判断による賃上げがあったものと思われる。

国内の従業員一人当たりの給与(賞与、基準外賃金を含む)の推移を示した下のグラフを見ると、リーマンショック以降右肩上がりに上昇してきている事がわかる。この間、従業員の平均年齢(およそ42歳)や平均勤続年数(およそ11年)に大きな変化は見られないため、やはり従業員の待遇改善が行われてきたと考えるのが自然だろう。2022年度の国内従業員平均給与は520万円であった。

ちなみに、国税庁の「平成30年分民間給与実態統計調査」によると、製造業に従事する40歳から44歳の平均年収は544万円であるので、同社が従業員に支給する給与はほぼ全国平均に近い値まで上昇したと言える。よって、これまで続いてきた同社従業員の賃金上昇はピークアウトしているか、もしくは近いうちにそうなる可能性が高いと思われる。

次に粗利率について見てみる。

2021年度の営業利益率は2007年以降では最低となったが、これは販管費の上昇に加えて、比較的大きな粗利率の低下があったためだ。

粗利率低下の要因は物価高と円安だ。キャスターはコモディティ的性質が強いため、値上げは容易ではないと想像される。そのため2021年度は急激なコスト増を吸収するだけの値上げができず、粗利率が大幅に低下したのだろう。

そんな中、業界を問わず発生している昨今の値上げラッシュは天恵であるかもしれない。同社は2022年10月3日受注分より価格を一律10%から20%値上げするという通達を取引先に出したが、この影響は2022年度の第二四半期(2022年7月から9月)以降の損益計算書に表れてくるはずだ。

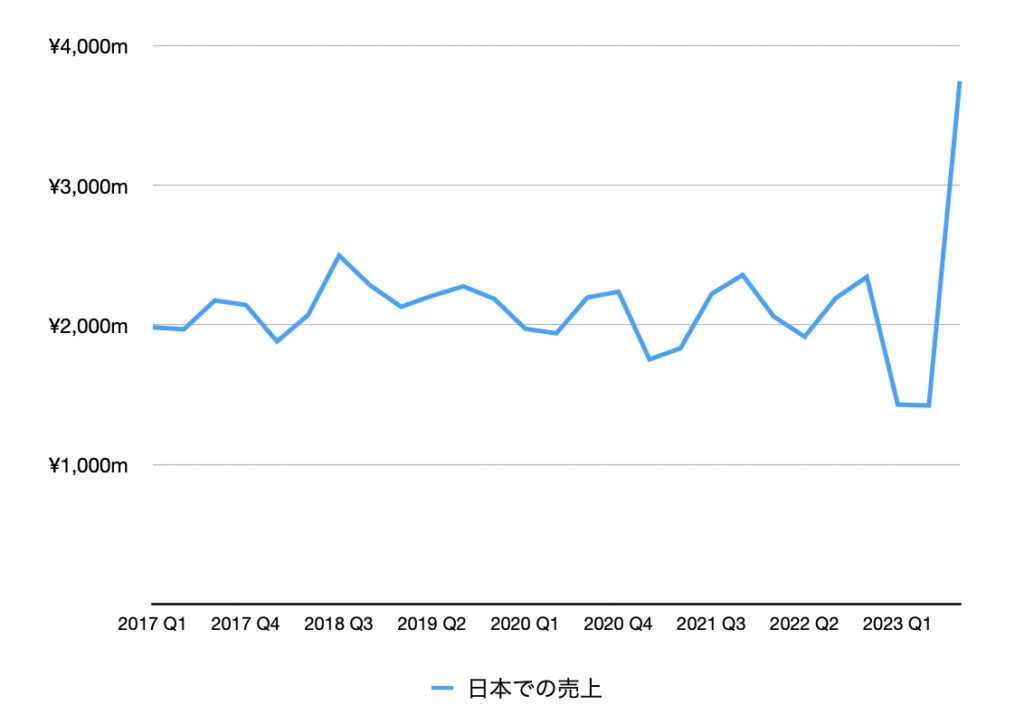

下のグラフはナンシンの四半期ごとの国内売上高を表したものだが、2022年度の第三四半期の売上げが大きく伸びているのがわかる。同年度の第一、第二四半期売上げが通常よりも低調であったためその反動による増加という側面もあるだろうが、タイミング的にもこの売上増が値上げによるものである事は確かだろう。

2021年度の売上高は92億円で、売上原価は70億円であった。仮に2021年度の売上が実際よりも10%多かったとすると、粗利率は30%となる。今回行った10%から20%の値上げが顧客に受け入れられれば、粗利率はいずれまたコロナ禍以前の水準(27%から30%)に戻っていくはずだ。

以上を踏まえると、今後10年の同社の利益はコロナ禍以前と同様の水準で推移していくと考えるのが自然だと思う。

収益の安定性や、EV/FCF=3、精算価値>時価総額といったバリュエーションを考慮すると、現在の価格であればナンシンへの投資は比較的安全性が高く、悪くないリターンを期待できる投資となりそうだ。

補足(もしくは蛇足)

物流の2024年問題が注目される今、同社への投資はタイミング的にもなかなか面白いものがある。ナンシンの製品はこれから物流業界で加速する人材不足、コスト増という問題に対して、一定のソリューションとなり得る可能性があるからだ。そしてその点が注目されれば、同社の収益倍率には追い風が吹くだろう。

同社はこれまでも物流企業の業務改善に貢献する製品を多く開発したり、国土交通省が旗振り役を務める「ホワイト物流推進運動」に参加したりと、物流関係の顧客を特に重視している様だが、同社の開発したミラクルウレタンという製品は非常に軽い力による重量物の運搬を可能とし、物流業者の省人化に貢献する事が期待される。

この様な台車を使うと、同じ物量であれば少ない人員で動かすことができるし、同じ人数であればより多くの量を動かすことができる。また、これまで採用の対象としてこなかった老人や女性を戦力として活用したり、労働時間規制で収入の減るトラックドライバーのために庫内での運搬作業などの労働機会を創出することも可能になるだろう。

省人化というとAGV(無人搬送車)が真っ先に思い浮かぶかもしれないが、直ちにAGVを導入できる余裕のある企業は限られているはずだ。あと20年もすれば中小の物流倉庫や工場でさえオートメーションが当たり前になっているかもしれないが、今目の前にある人材不足、コスト増を何とかするには、軽い力で動かせる台車を導入する方が合理的だったりする事もある。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (6件)

This article went beyond my expectations, thank you.

Your writing kept my attention from start to finish.

Totally agree with your points, nicely done.

hello!,I really like your writing so much! percentage we keep in touch extra about your article on AOL?

I require an expert on this area to resolve my problem.

May be that is you! Taking a look ahead to peer you.

Your website is an excellent resource for students looking for more details on related topics.

Your writing is compelling, it’s difficult to look away.