三井松島ホールディングス(TSE: 1518)

三井松島ホールディングスは20の連結子会社(重要性の低い6社を除く)と2つの持分法適用関連会社を傘下に持つホールディングカンパニーだ。祖業は長崎県の石炭採掘であり、石炭関連のビジネスは今でも同グループの稼ぎ頭となっている。石炭関連以外の子会社の業種は、ストローメーカー、オーダースーツの仕立て販売、半導体等の回路を描画するためのマスクブランクメーカー、送電線用金具メーカー、ペットフードの企画販売、シュレッダーメーカーなどと非常に多岐にわたっている。この時点でかなりとっつきにくい会社だな、という印象を受けるが、とっつきにくさはこれでまだ終わりではない。

同社は2023年9月を目処に石炭ビジネスからの撤退を決めているが、鉱山の原状回復をする際にかかる費用がまだはっきりとわかっていない。会社の発表では27億円から40億円くらいだろうという事だが、実際の額はその時になってみないとわからないそうだ。

さらに、石炭ビジネスがなくなった後の会社の価値の推定も一筋縄ではいかない。同社はM&AアドバイザリーファームであるGCA出身の吉岡社長のもと、M&Aにより非石炭ビジネスのポートフォリオを拡大する戦略をとっているが、それはつまり同社の価値は今後のM&Aの成果次第という事でもある。

また、非石炭ビジネスのキャッシュ利益を推定するためには、これまでのM&Aにより発生した多額ののれん償却費に関して適切な調整を加えなければならないが、これも慣れていない人にはなかなか骨の折れる作業だろう。

これらの理由から、三井松島ホールディングスは注目が集まりにくく、また各投資家が下す価値判断にも大きな違いが生まれやすい銘柄となっていると思われる。分析の手間を惜しまないバリュー投資家にとっては格好のターゲットではないだろうか。

分析が簡単な銘柄ではないが、順を追って同社の価値を推定してみたい。

1. 石炭ビジネスを除いた同社の価値

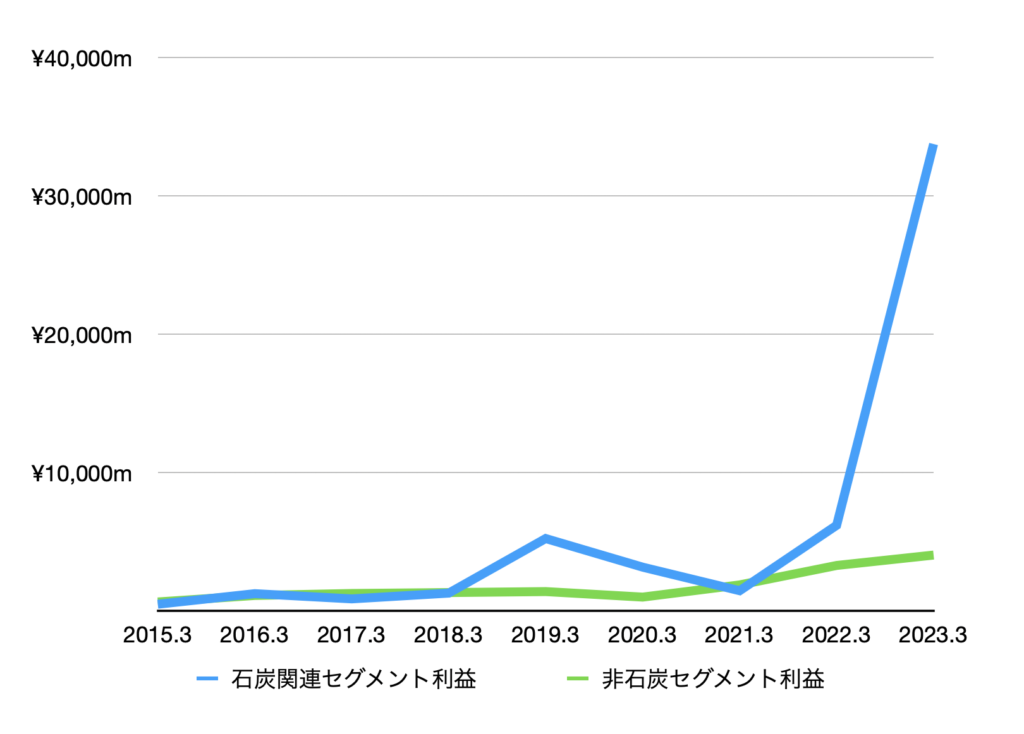

セグメント利益ベースで見ると、石炭ビジネスはこれまで同社の収益の柱となってきたことがわかる(上図)。ちなみに2023年3月期の同セグメント利益が非石炭ビジネスに比べて8倍にもなっているのは、コロナ禍に端を発する資源高によるものだ。

さて、石炭セグメントがなくなった後に同社の利益がどうなるのか。原理的には非石炭ビジネスの利益から全社費用を除けば求められるはずだ。

2023年3月期の数字を基に計算すると、非石炭ビジネスのセグメント利益は40億円、全社費用は20億円であったので、営業利益は20億円になると推定する事ができる。そしてこれに0.7をかければおよその税引後キャッシュフローは14億円くらいになると見当をつけることができる。

仮にEV/FCF倍率が4xから6xだすると、EVは56億円から74億円となる。そしてこれに純キャッシュの240億円と2024年度の石炭ビジネスから予想されるキャッシュ利益の90億円にを足し、さらに今後終了した炭鉱に関してかかると思われる推定原状回復費の最大値である40億円を差し引くことで、時価総額はおよそ346億円から364億円の範囲に入ると推定することができる。

現在の時価総額は350億円なので上の推定値はある程度正しいような気もするが、このシンプルな計算にはのれんや今後行われるであろうM&Aの影響が全く加味されておらず、信頼性は高くない。

そこで、より精度の高い推定をするため、まずはのれんの影響について数字を調整する所から始めてみたい。

2. のれんの調整

2012年以降、同社はこれまで11社の非石炭ビジネスを買収してきた。それらに対する総支払額はおよそ360億円だ。そして発生したのれんの合計額はおよそ200億円となっている。

会計上、のれんの償却は原則として20年を超えない期間でゼロ円にまで償却するよう決められており、同社もほとんどの買収企業について20年間での定額償却を行なっている。例外は2012年に買収したエムアンドエムサービスの10年償却、2014年と2015年にそれぞれ買収した日本ストローと花菱の15年償却の3件のみだ。

このような償却期間の長さから損益計算書上にはいまだに過去の買収の影響が色濃く反映されており、2023年3月期には7.6億円ののれん償却費が非石炭ビジネスのセグメント結果に含まれていた。これは同セグメント利益の2割近くにのぼり、無視できない大きさだ。

のれん償却費はあくまで会計上の概念であり、実際のキャッシュアウトは伴わない。そのため、非石炭ビジネスの稼ぐ力を計るためにはこれを足し戻す必要がある。

2023年3月期の非石炭ビジネスセグメント利益はおよそ38億円であったが、これにのれん償却費7.6億円を足し戻すと、のれん償却前の利益は46億円ほどになる。

ただし、同社社長からは同期の成績はやや出来すぎた感があるとの発言もあり、実際の標準利益はこれよりも低くなりそうだ。

同社決算資料では2024年3月期のセグメントEBITDAは52億円と見積もられているが、これを参考にすると、非石炭ビジネスの標準的な利益はおよそ43億円程度であると推定できる※。これは税引後に換算するとおよそ23億円だ。

※52億円 (非石炭EBITDA) – 9億円 (2024年3月期の推定減価償却費) = 43億円 (非石炭ビジネス利益)

ちなみに同社は太陽光発電、公安施設管理、オフィスビルの賃貸なども行なっているが、利益の規模としては比較的小さいため、ここでは無視する事にする。

3. これまでのM&Aの成績

今後のM&Aが会社の価値に対してどのような影響を及ぼすかを知るために、過去のM&Aの成績を振りかえってみたい。

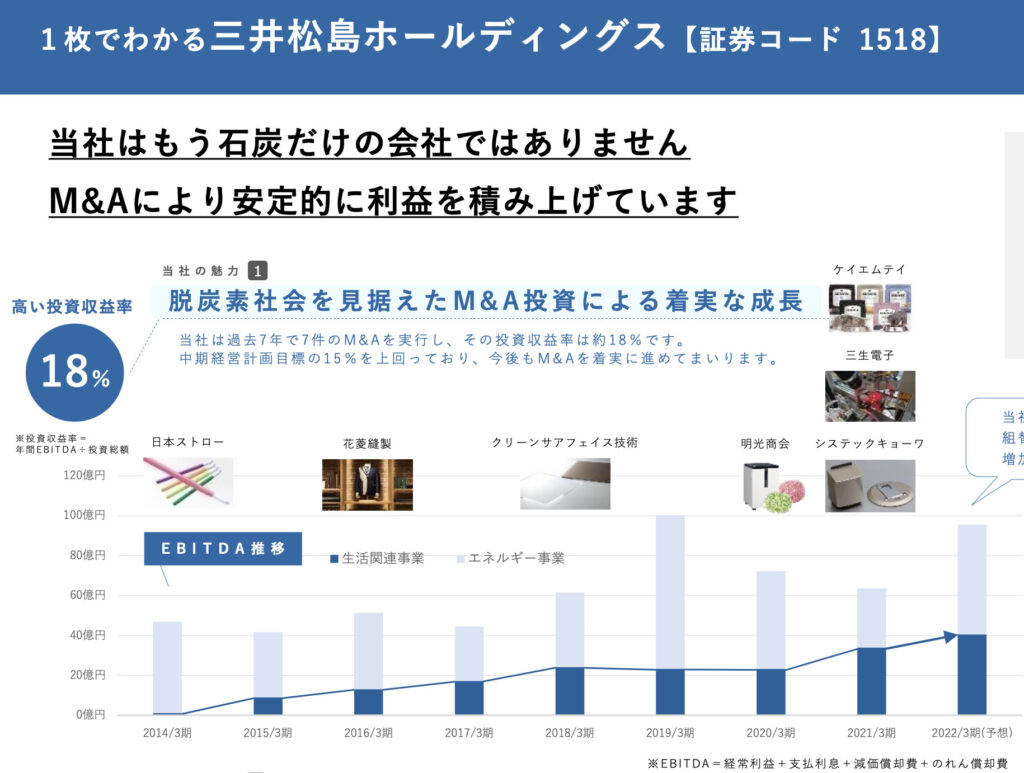

同社の投資家向け資料(下図)によると、2014年から2021年までに行われた7件のM&Aの投資収益率は18%になるらしい。しかし同資料の注釈をよく見ると、これは投資資金に対する「EBITDA」の割合である旨が書かれている。

「1枚でわかる三井松島ホールディングス(投資家向け資料)」より抜粋

EBITDAのうち、Amortisation(のれん償却費)は概念上の費用なのでカウントしなくてもいいかもしれないが、減価償却の進んだ設備などは適宜設備投資を行なって生産性を維持する必要があるため、ビジネスを継続するためには結局Depreciation(減価償却費)と同程度のCapExは必要になる。そのため、減価償却費を無視して収益率を計算するのは適切ではない。

2021年3月期における買収済企業に係る減価償却費はおよそ6.3億円であった。これを同期のEBITDAである33億円から差し引くと、EBITAは26.7億円程度となる。よって、支払利息を無視すれば税引後利益は大体18.6億円だ。これを分子とすると、投資収益率は18%ではなく10%程度となる。

分母についても少し気になる点がある。

2021年3月期のEBITDA(33億円)を取得価額(254億円)で割ると、収益率は13%となり会社の発表した数字(18%)と合わない。これはおそらく、分母に「取得価額 ー 買収先企業の保有する現金」が使われているためだろう。

しかし買収先の保有していた現金をカウントインするのであれば、それらのBS上にあった借入金も同様に計算に含めるべきだ。2021年までに買収された7企業の、買収時点における借入金の合計額はおよそ240億円なので、これらを分母に足し合わせると買収に要した実質的なコストはおよそ400億円となる。

これらの調整を加えた後の投資収益率は18%ではなく、わずか5%にまで低下する。

これら7件の買収においては140億円近いのれんが発生しているため、のれん償却費による40億円程度の税額軽減効果があったものと思われる。これを取得コストから差し引くと収益率は少し改善するが、それでも0.5%程度の向上にしかならない。

2021年度はコロナ禍により実力よりも低い利益となっていた可能性はあるが、仮に利益がこれより3割ほど増えたとしても投資収益率は7%にしかならないので、実際の過去のM&Aの成績(投資収益率)は6%前後といった所だろう。

これを踏まえると、会社の発表した18%という数字はややミスリーディングである感じがする。

以下では、今後のM&Aの投資収益率は6%になると仮定して進めていく事にする。

4. 今後のキャッシュフローと株主にとっての期待リターン(M&Aがない場合)

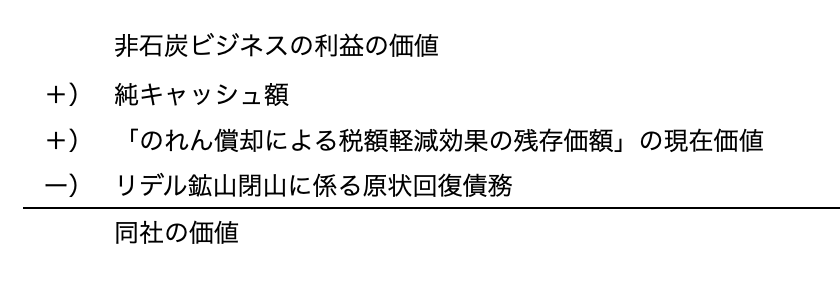

同社の価値を 推測する方法は幾つか考えられるが、ここではその価値が以下のような要素によって成り立っているという考えに基づいて推定してみたい。

M&Aが絡むとややこしくなるので、まずは同社が今後一切買収を行わなかった場合の価値について求めてみる。なおその際、以下の様な仮定を置く事にする。

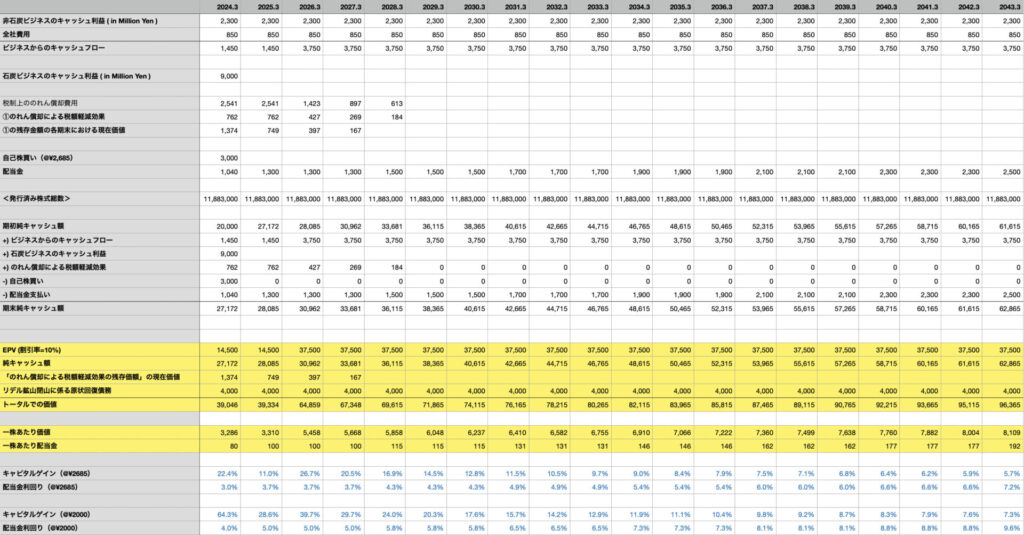

仮定条件

- 非石炭ビジネスの標準キャッシュ利益は23億円

- 終了する石炭ビジネスからのキャッシュ貢献額は90億円(会社発表による)

- 全社費用は8.5億円

- リデル鉱山閉山に係る現状回復費用は予想期間を通して40億円の負債として認識

- 割引率は10%

- 自己株買いは予想期間の初年度に30億円分がなされる(会社発表による)

- 配当金はこれまでの傾向を参考に恣意的に決定

- 予想初年度の期初純キャッシュ額は200億円(純キャッシュ240億円 ー 44億円の前年法人税支払)

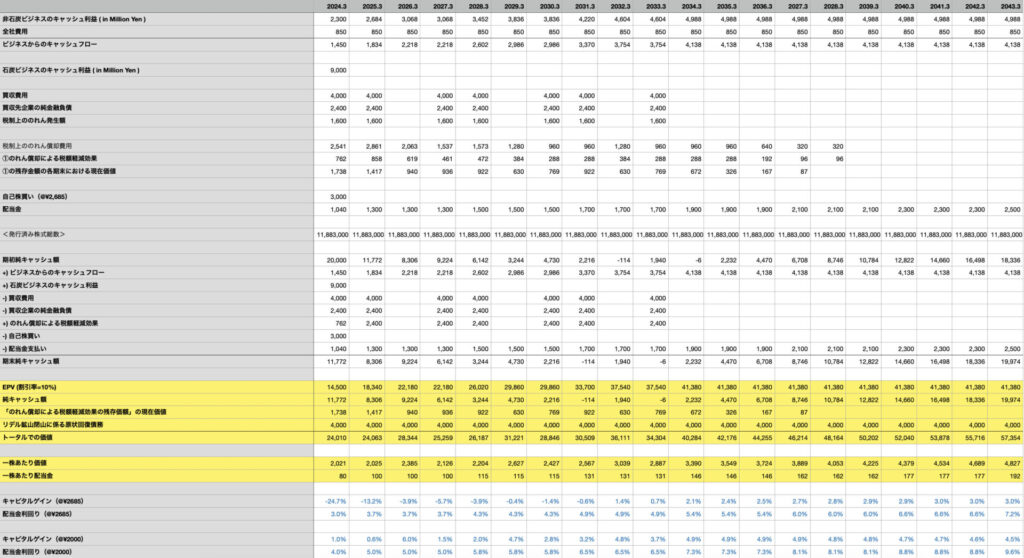

このような条件のもとに今後20年のキャッシュフローや会社の一株あたりの価値などを推定すると、以下の表のようになった。

配当金の利回りは、投資家が受け取った配当金をどれほどの利回りで運用できるかに左右されるため一概に言えないが、仮に配当金の運用益がゼロだとしても、現在の株価で投資を行った場合、4%ほどの配当利回りは確保できそうだ。キャピタルゲインは20年後でも6%ほどになっているので、長期でのトータルでのリターンは10%かそれ以上になる可能性が高いだろう。

当然だが、2000円で買うことができればキャピタルゲイン、配当ともにより高い利回りが期待できる(上表参照)。

しかし同社の場合、M&Aが今後一切ないというシナリオは現実的ではない。そこで、次はM&Aが行われた場合について考えてみたい。

5. 今後のキャッシュフローと株主にとっての期待リターン(M&Aが行われた場合)

今後同社がどのような企業を買収していくのかを知ることはできないため、将来のM&Aを織り込んだ予想はどうしてもファンタジーに近いものになってしまうが、これまでのM&Aの傾向や成績を参考にしてできる限り現実的な予想をしてみる事にする。

そのために、ここでは以下のような仮定を置いた。

- 買収の規模と頻度:40億円規模、3年に2件、期末に発生

- 買収先企業のネットデット(借入金 – 現金):24億円

- のれん発生額:16億円/件

- 買収は2034年3月期以降発生しない

このような仮定に基づいて作成したのが以下の表だ。

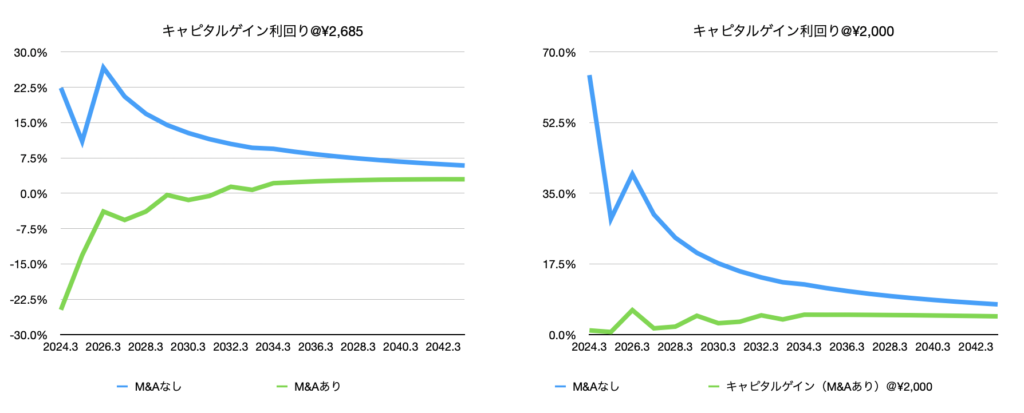

この結果を見ると、同社がM&Aを続けた場合のキャピタルゲイン利回りは現在の価格だと一桁台前半になりそうだ。これに配当利回りを加えればトータルでの期待リターンは一桁台半ばになる。

こちらについても株価が2000円の時に買った場合のリターンを計算してみると、キャピタルゲインからのリターンは一桁台半ば、配当からの利回りは5%ほどになると推定される。

M&Aが行われた場合とそうでない場合について、期待されるキャピタルゲインからの利回りを比較したのが下の図だ。ちなみに左が2685円で投資をした場合、右が2000円で投資をした場合となっている。

キャピタルゲインはM&Aが行われない場合の方が高くなっている。これは、M&Aの利回りが割引率の10%よりも低いためだ。よって割引率を例えば5%にすればM&Aが行われた場合の価値の方が高くなるのだが、一般に株式投資から期待される利回りは10%ほどと考えられるため、10%を使用するのが合理的だろう。

ここまでの考察を踏まえると、少なくとも現在の価格での同社への投資は凡庸な結果に終わりそうだが、今後のM&Aや既買収企業の成長次第ではこの予想よりも良い結果になることは十分あり得る。

株式保有状況:

記事執筆時点において筆者は同社株式を保有していません。ただし、今後保有する可能性は排除しません。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (5件)

This article reinforced me of some crucial lessons I had forgotten.

Your blog consistently captivates me throughout. I prevent myself from reading without absorbing every individual word you write.

I admire your ability to simplify complex ideas into accessible segments.

Great suggestions! I’m absolutely going to try them out.

I respect your commitment to sharing high-quality content with your readers. Thanks for all that you do.