楽天グループ(TSE: 4755)

楽天グループの株価が冴えない。現在の株価は直近の高値の1/3ほどにまで落ち込み、ネットで「楽天 株」などと検索すれば同グループの将来を悲観するネガティブな意見の目白押し。このレポートを書くにあたり相当な数のブログやWebサイトを見たが、楽天対してポジティブな見解を述べているものは皆無であった。

しかし、誰もに嫌われている銘柄があればバリュー投資家としては放って置けない。Be greedy when others are fearful。

調べ始めてすぐにわかったのは、問題はモバイル事業一点に集約されるということだ。

楽天には大きく分けてインターネット事業、金融事業、モバイル事業の事業があるが、このうちマイノリティ投資を除いたインターネット事業は営業利益ベースで900億円以上、金融事業も900億円程度の利益を稼ぎ出している。さらに、これらは年率約10%で現在も成長中だ。

これに対し、モバイル事業の2022年度の赤字は営業損失ベースで4800億円にものぼる。つまり、インターネットサービスと金融の稼いだ利益がモバイル事業という大穴からそっくり流れ出してしまっているような状況だ。モバイルの赤字はそれ以外の黒字よりも大きいため、キャッシュの流出は楽天グループのバランスシートも蝕んでいる。

楽天グループ全体では4.5兆円のキャッシュを持っているのでしばらくは問題がなさそうにも思えるが、このうち殆どは金融事業の持つキャッシュであり、性質としては余剰キャッシュではなく運転資本だ。金融事業の持つキャッシュを除けば楽天グループの持つ余剰キャッシュは4000億円ほどしかないと思われ、キャッシュの流出が今の勢いで続けばわずか1、2年で財布が空になってしまう計算になる。

さらに悪いことに、楽天グループには今後5年の間に償還期限が訪れる社債が1.2兆円もある。これらの社債はモバイル事業の基地局建設資金を賄うために発行されたものであるが、余剰資金4000億円、そしてキャッシュフローが数千億のマイナスという状況では到底償還義務を果たすことはできない。

では借換えや新たな社債の発行をすればいいかというと、それも難しい。同社の借入コストは財務の悪化から上昇しており、昨年11月に発行したドル建て劣後債の表面利回りは10.5%に達した。さらに今年の5月には当時の発行済株式総数の約1/3にあたる新株を発行しており、これ以上の株式発行もおそらくできないだろう。

そのため、同グループは資金確保のために資産の切り売りを始めている。

今年の4月には子会社の楽天銀行を上場し、持分の36.7%を放出する事で717億円を調達した。また、楽天グループは西友の20%株主であったが、これも220億円でKKRに譲渡した。さらに、楽天証券や楽天生保、楽天損保を傘下に持つ楽天証券ホールディングス(以下楽天証券HD)の上場も既に申請済みであり、年内にも上場される予定だ。

しかし、これらの金策を持ってしても今後の社債償還全てをカバーするにはまだまだ足りない。

以上が楽天の現状のまとめだが、確かに多くの投資家が不安になるのも無理はないという感じだ。

このレポートでは、楽天に倒産の危険はあるのか、仮に倒産しないとしたら市場価値はどれほどか、などについて、以下のような順序で書いていきたい。

- まず楽天のビジネスについて理解する

- 今後のキャッシュフローを予測する

- 恐れられている倒産リスクが本当にあるか見極める

- 倒産リスクがない場合、今後の価値の変化を予測する

楽天のビジネスについて理解する

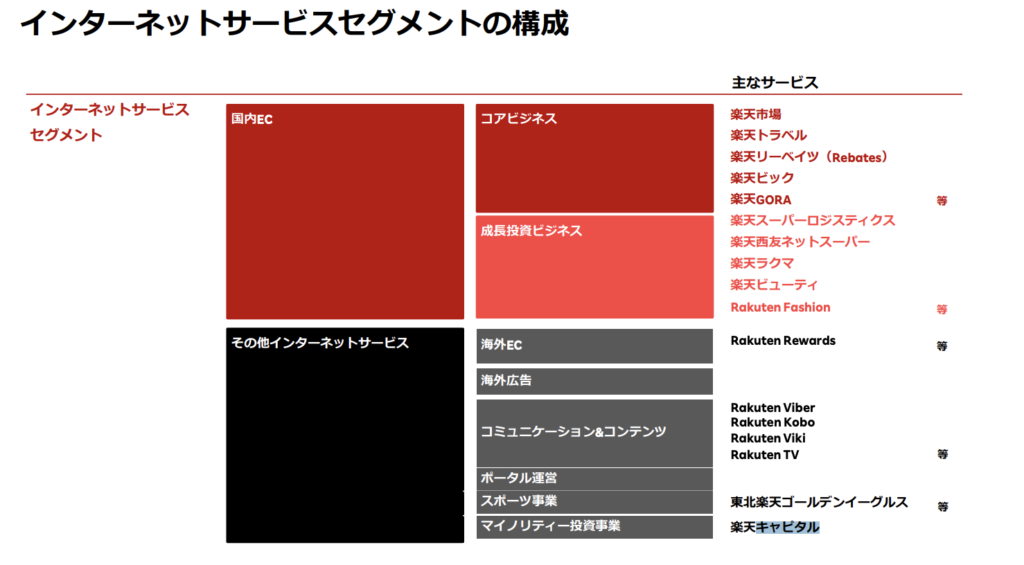

楽天グループでは数十の子会社を通して70以上のサービスを提供しており、これらによって俗に楽天経済圏というエコシステムを形成している。この中心となっているのが祖業の楽天市場で、それとその他ECプラットフォーム(トラベル、ブックス、ネットスーパーなど)を合わせた流通総額は2023年Q1において1.4兆円に達し、国内EC業界においてはライバルのアマゾンと共に圧倒的なポジションを築いている。

インターネットサービス事業に区分されるこれらEC事業はさらにコアと成長投資に分けられる。コアに属しているのは市場やトラベルと言った比較的歴史の長い事業であり、同グループのキャッシュカウとなっている。これに対し成長投資に属しているのはファッション、物流、楽天西友ネットスーパーといったものだ。こちらは文字通り成長投資フェーズであるため、基本的に赤字となっている。

インターネットサービス事業のうち、これら以外のものはマイノリティ投資とその他インターネットサービスがある。

マイノリティ投資は楽天キャピタルを通したベンチャー企業などへの投資であり、これまでPinterestやCareemなどへの投資、および売却を行なってきた。現在の投資件数は50前後とみられ、2022年Q4の段階でのポートフォリオの市場価値は900億円ほどであった(決算資料)。

その他インターネットサービスにはアメリカで展開している楽天リワード、東欧や東南アジアで広く使われている通信アプリViberのほか、野球チーム、楽天Kobo、楽天TV、楽天VIkiなどがある。

これらインターネットサービスが楽天グループの柱の一つとなっている。そしてもう一つの柱が金融事業だ。

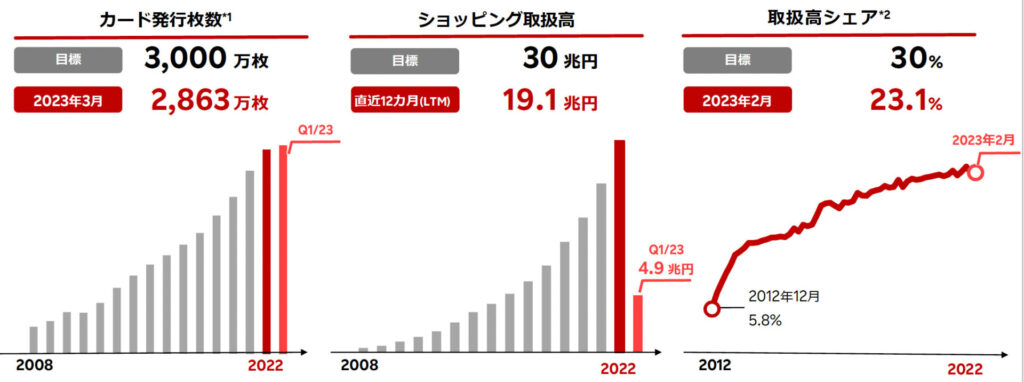

楽天グループの金融事業には楽天銀行、楽天証券、楽天カードをはじめ、生保、損保、ペイメントなどが含まれている。中でも楽天カードは取扱高において毎年25%近い成長を続けており、金融事業および楽天グループ全体の牽引役となっている。

楽天カードの発行枚数は2023年3月末の時点で2900万枚を数え、2022年のショッピング取扱高は18兆円を超えた。これは日本全体でのクレジットカードによるショッピング取扱高の23.4%にも達する(2023年3末時点、資料<2023年Q1決算説明資料、特定サービス産業動態統計調査(経済産業省)>)。

楽天グループとしては、楽天カードを持ってもらえば楽天経済圏の外でのショッピングも楽天ポイント付与の機会とする事ができるため、同カードの利用者および利用額を増やすことは楽天経済圏の引力を強める非常に有効な手段となっている。

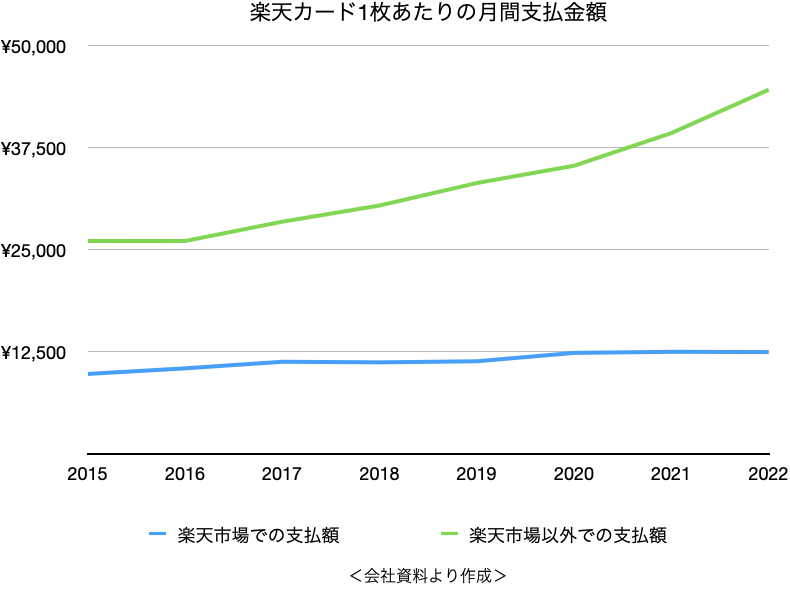

ちなみに日本の家計消費は300兆円、このうち約1/3がクレジットカードによる支払い(一般社団法人日本クレジット協会)なので、日本国内で発生するクレジットカード払いは年間100兆円ほどになる。これに対し楽天ECの流通総額は6兆円弱なので、楽天カードを通して残りの94兆円というクレジット払いの機会にタップできるのがどれほどのインパクトを持つかわかるだろう。

下のグラフは平均的ユーザーの楽天カード1枚あたり月間支払金額を、楽天市場での支払とそれ以外での支払に分けて示したものだが、このグラフからは楽天カードの利用場面が楽天でのショッピング以外にも着実に広がっていることが見て取れる。

他の金融事業はどうだろうか。

楽天銀行は楽天経済圏の恩恵により口座数と預金残高を着実に伸ばしており、今後も預金の確保に困ることは当面なさそうだ。

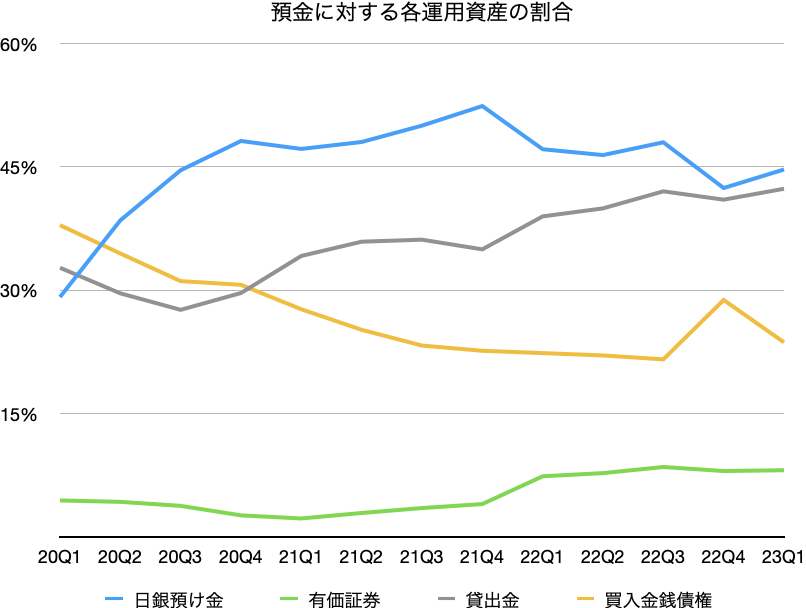

しかし、集めた資金を高効率で運用できているかというと、まだ改善の余地がある。預金額8.8兆円に対し、貸出は3.8兆円、有価証券への投資が0.7兆円、そして楽天カードや楽天モバイルの債権を証券化した商品への投資(買入金銭債権)が2.1兆円であり、預金額の半分近い4兆円もの資金が日銀への預け金として眠っている(下グラフ)。

しかし預金に対する貸出金比率は増加傾向にあり、今後法人などへの貸出を増やすことができれば資金の活用効率も向上していくだろう。また、ATMや店舗を一切持たないことによるコストメリットや、データの活用といったテクノロジーの面では伝統的な銀行に比べて優位な立場にあると思われる。

楽天証券も銀行と同様、楽天経済圏の恩恵をフルに受けて口座数を伸ばしている。ライバルのSBI証券が取引手数料を近日無料化をする予定であり、収益の17%を国内株式委託手数料で稼いでいる楽天証券としては心配な面もある。しかし松井証券やマネックス証券といった他の証券会社についてはこの比率がそれぞれ4割以上、3割以上となっており、おそらく手数料の無料化はできないものと予想される。そうするとSBIに追随して手数料を無料化をする事ができる楽天証券には、松井やマネックスから顧客が流入してくる事も十分考えられるので、そこまで危惧する必要もないと考えている。ちなみにSBI証券の国内株式委託手数料比率は収益に対して12%ほどとなっている。

その他、保険やペイメントについては規模が小さいためここでは触れない。

ここまでの説明でお分かりいただけたと思うが、楽天グループのインターネットサービス事業、および金融事業は非常に強力なビジネスとなっている。ビジネス環境的にも、インターネットショッピングのさらなる拡大やキャッシュレス決済率の上昇、個人投資家の増加やNISAの恒久化といった追い風が吹いており、当面は何も心配することはない。

最後に、ここまででまだ触れていない「その他インターネットサービス」について少し紹介をしたい。

その他インターネットサービスにはアメリカで展開している楽天リワードやViber、楽天球団などが含まれており、全体では2022年度において200億円の赤字となっている。しかし楽天リワードに関しては営業利益ベースで80億円ほど(statista)と比較的大きな黒字であったため、以降他のサービスとは切り離して扱う事にする。

ちなみにViberは日本ではほとんど使っている人がいないが、ウクライナやロシア、ブルガリアやギリシャなどでは9割を超える非常に高い利用率を誇っているそうだ(Wikipedia)。

次は、これら事業の収益がどうなっていくのか予想してみる。

予想に当たり、下のようないくつかの前提を置くことにする。

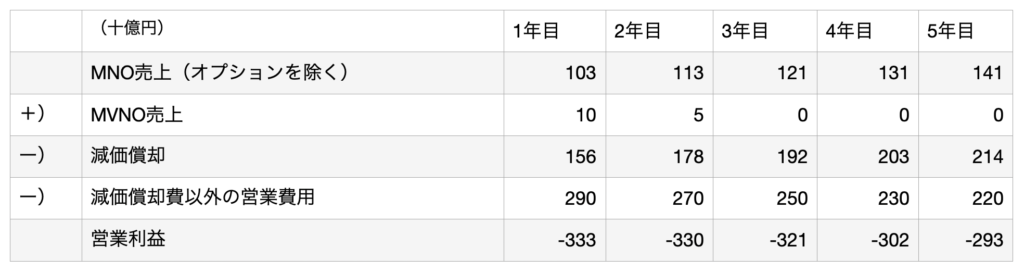

成長率については過去の傾向からEC(コア)と楽天カードが10%、楽天銀行が8%、楽天証券HDが5%、そしてそれ以外が0%と仮定した。ただし、ECのうち成長投資ビジネスは売上の増加により損失が徐々に減少し、5年めには営業損失がゼロになるものとする。なお、楽天カードについては収益は10%で増加していくものの、支払い利息は一定であると仮定している。それはこの支払い利息が主にグループ本体の金策のために発行した社債などに起因するものであり、楽天グループは金融負債をこれ以上増やさないと明言しているためだ。

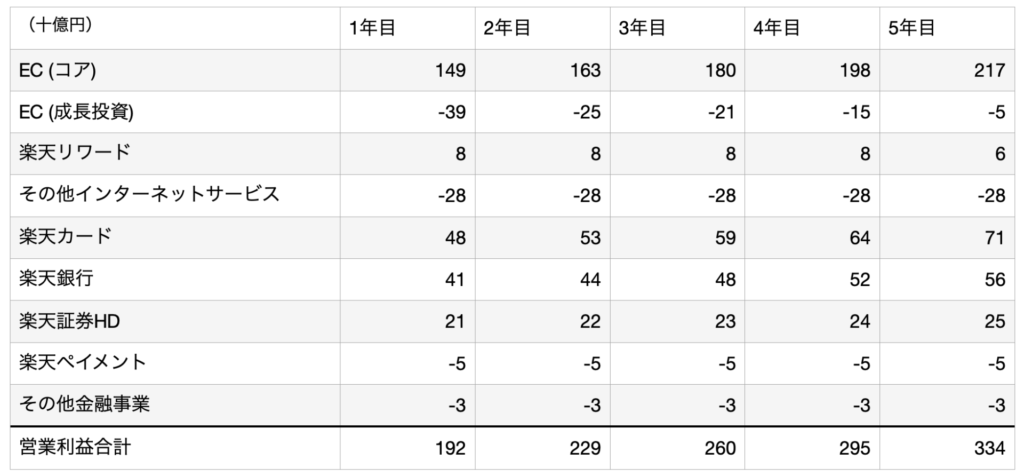

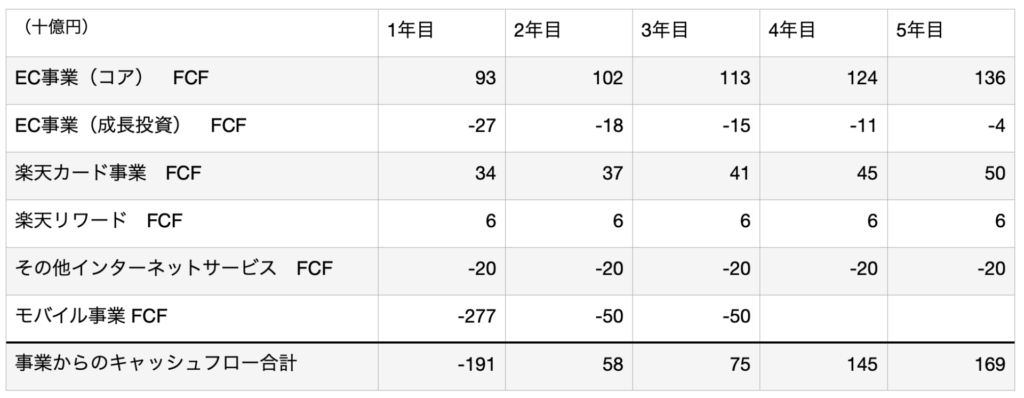

このような前提を置くと、モバイルを除く事業の営業利益は下の表にようになると予想できる。

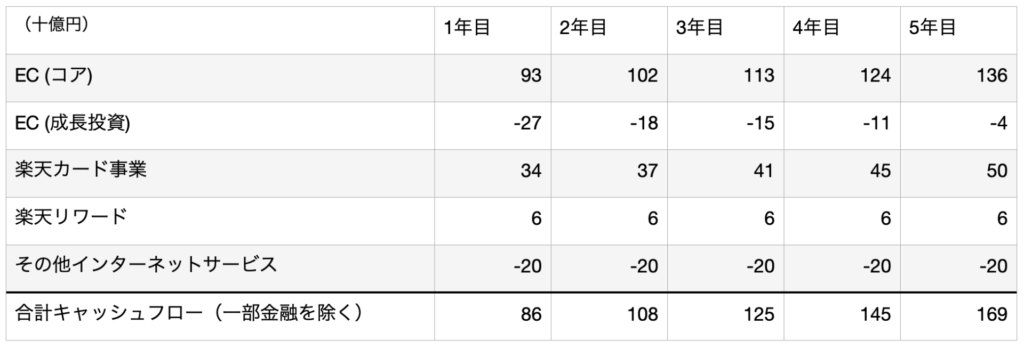

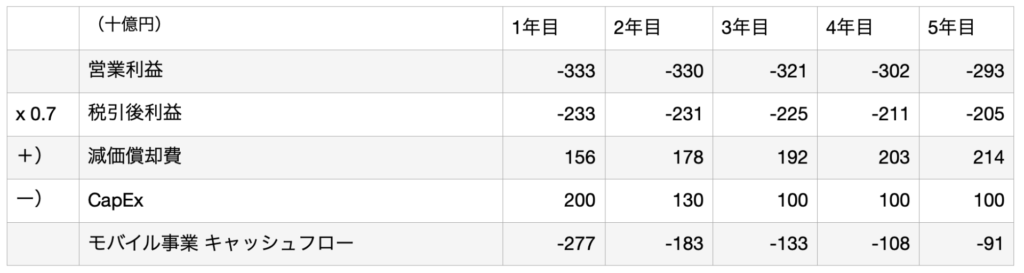

キャッシュフローではどうなるだろうか。銀行や証券についてはキャッシュフローという概念があまり相応しくないので、EC(コア)、EC(成長投資)、楽天カード、楽天リワード、その他インターネットサービスについてキャッシュフローを求めてみる(下表)。なお、日本国内での税率が30%、アメリカでの税率が20%とし、税引後利益から(CapEx – 減価償却費)を差し引くことでキャッシュフローを求めた。この(CapEx – 減価償却費)については、過去の傾向から1年目が220億円、5年目には320億円あたりまで増えていくと予想した。そして便宜上、これらの半分はEC(コア)に、もう半分がEC(成長投資)に属するものとした。

上でキャッシュフローを求めなかった銀行と証券については、今後5年間の税引後利益について以下のように予想した。

次に、いよいよ肝心のモバイルビジネスについて見ていく事にする。

モバイルの現状

まず、そもそもなぜ4800億円もの赤字が出ているのかというと、売上額が足りていない事が最大の要因だ。

MNO(Mobile Network Operator)サービスを始めるにあたり、楽天グループはまず700万程度の契約数を確保したいと言っていた。これが当初の損益分岐点であったと思われるが、現在の契約回線数は500万に満たない。

これに加え、想定を大幅に上回る費用がかかっている事も大赤字の要因となっている。

設備投資は当初6000億円程度と見込んでいたが、コロナ禍によるサプライチェーンの混乱、半導体不足、そして一定の通信品質を担保するために必要な基地局の数が想定よりも多かった事などにより1.5兆円程度にまで膨らんでしまった。これにより減価償却費が増加した他、自社基地局の電波が届かないエリアを補完するためにローミング契約をしていたKDDI回線の利用料が嵩み、莫大なローミング費用が発生している。

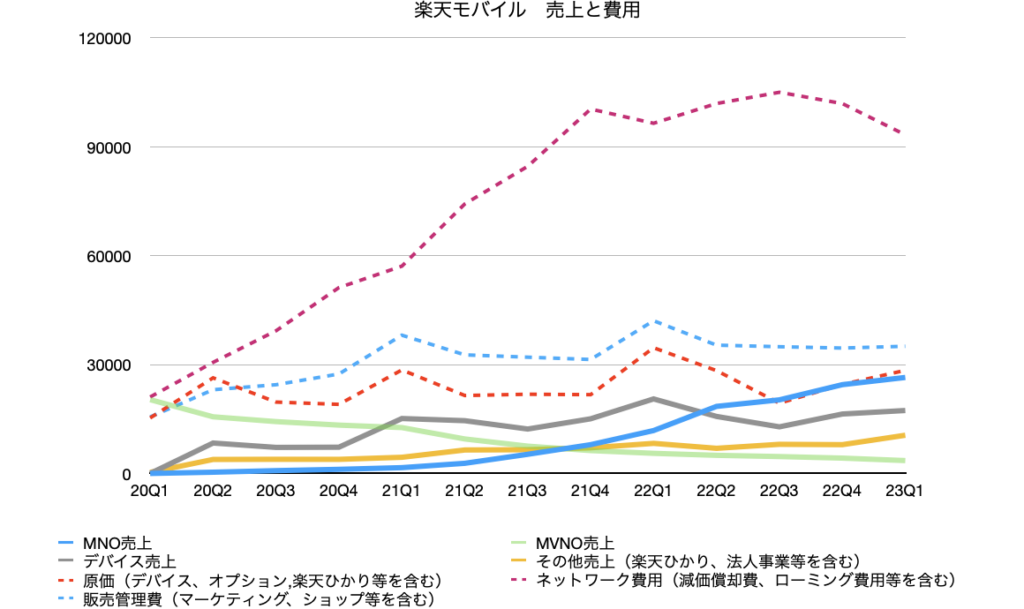

楽天モバイルの売上と費用を図示すると下のようになる。

ローミング費用はネットワーク費用に含まれており、おそらく割合としてはその1/3以上を占めているはずだ。売上と比べると、同費用がいかに大きいかがわかるだろう。

今後は売上を伸ばす一方でいかにこのローミング費用(ネットワーク費用)を抑えるかが重要になってくる。そこで、まずはこのネットワーク費用について分析し、今後どのようになっていくのか考えてみたい。

ネットワーク費用

ネットワーク費用にはローミング費用の他にも減価償却費が含まれている。これまでのネットワーク費用の推移を減価償却費とそれ以外に分けて示すと以下のようになる。

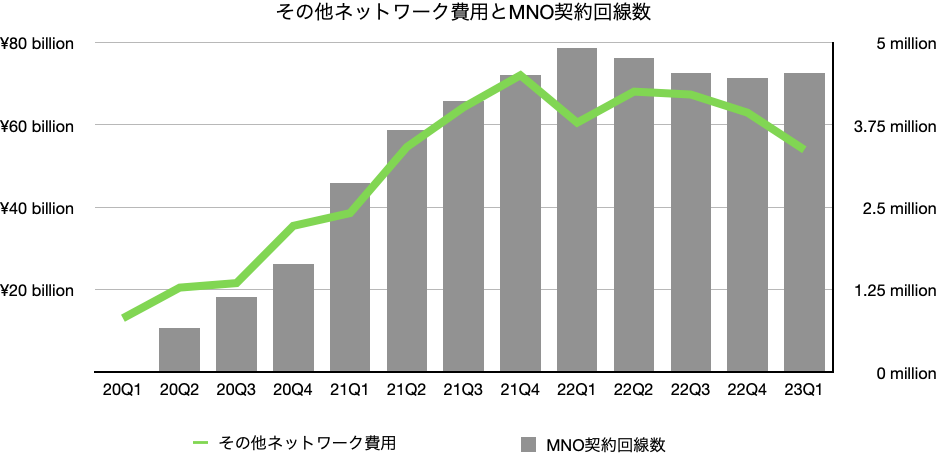

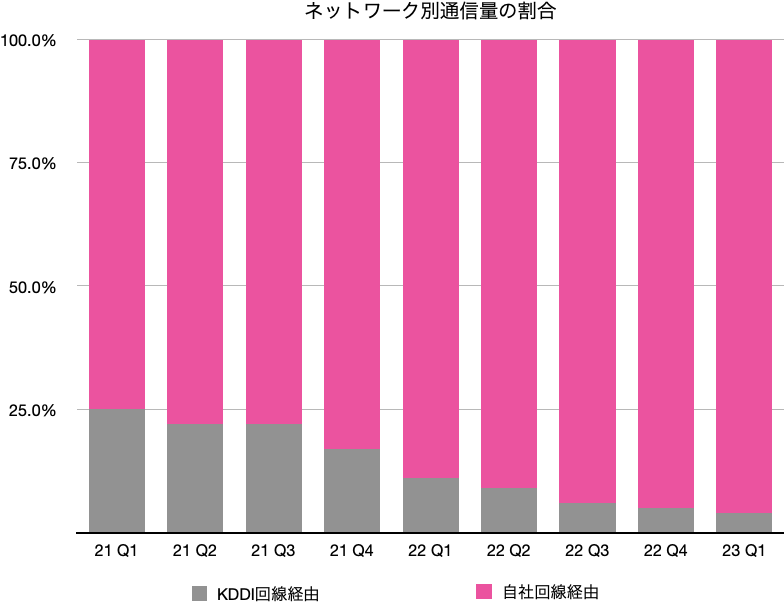

減価償却費を除いたネットワーク費用をMNO契約回線数の推移を比較するとある程度の比例関係が見える(下図)ので、その他ネットワーク費用のうちローミング費用の占める割合はやはりかなり高いものと推察できる。実際のローミング費用は公表されていないが、モバイル関連の専門家の間などでは1000億円程度ではないかという意見が趨勢となっている。ここではローミング費用がその他ネットワーク費用の約半分であるとし、2022年度には1200億円であったものとする。

その他ネットワーク費用は2021年1Qに頂点を迎えて以降減少傾向にあるが、これはこれは自前基地局の整備が進んだことで、KDDIの回線を使用した通信が減少したためだろう。下のグラフは楽天モバイルユーザーの通信量を使用ネットワーク別に示したものだが、2021年のQ4あたりからKDDI回線を使用したローミングが急減しているのがわかる。

三木谷氏はかねてよりKDDIへ支払うローミング費用が高いとぼやいており、可及的速やかにこの費用を削減したいと話していた。そのような理由から自前基地局の建設を前倒しで進めてきた楽天 だが、2022年初頭あたりに4G人口カバー率で96%を達成したのを機に、一気にコスト削減へと動いた格好だ。

しかし、楽天の見込みはやや甘かったようで、KDDI回線の使用を終了したエリアでは通話品質が低下し、「楽天モバイルは繋がりにくい」、「スピードが出ない」と言う悪評が大きく広まる結果となってしまった。

人口カバー率96%というとほぼ全ての場所でつながりそうな気がするが、残りの4%には最後まで残った電波の死角や過疎地などが含まれており、ここを潰さない限りユーザーからは「肝心な時に繋がらない」などといった印象を持たれてしまう。

ソフトバンクの前社長である宮内氏は以前、人口カバー率96%達成を発表した楽天モバイルを揶揄して「96%から99%にするには兆単位のお金がかかる」と発言していたが、楽天はこの辺りを甘く見ていたのかもしれない。

また、楽天モバイルの繋がりにくさには、同社が割り当てられている帯域の性質も大きく関係している。楽天は1.7GHz帯を割り当てられているが、この帯域は電波が回り込みにくく、ビルの多い場所や室内では電波が届きにくくなる傾向がある。さらに、複数の帯域を割り当てられている他キャリアはそれらを束ねて通信品質を向上させるキャリアアグリゲーションと言う技術を使用できるが、ただ一つしか帯域を持たない楽天はこのような技術を使えない。

楽天モバイルの契約回線数が伸び悩んでいる理由は何といっても通信品質の低さ、もしくはそのような消費者の認識だ。そこで、楽天としては通信品質の向上を急ぎたいところだが、先ほどのソフトバンク前社長の発言のようにそれには莫大なコストがかかる。楽天は独自の仮想化ネットワーク技術を用いているため他社よりも安く基地局を拡大させることができるが、それでも数千億円以上はかかるだろう。現在の財務状況を考えると、楽天にそのような設備投資を行う余力はない、というか、少なくとも今後数年は当初計画していた設備投資額を大幅に減らさざるを得ない。

そのような中、楽天はローミング削減という方針を一転させ、KDDI回線を使用したローミングの拡大へと舵を切った。

ローミングを拡大させれば楽天モバイルのキャッシュフローはさらに悪化させてしまいそうだが、楽天モバイルとKDDIはこの4月に新たなローミング協定を結んでおり、その協定には楽天にとって以前よりも有利な料金体系が盛り込まれている可能性が高い。

というのも、KDDIにとっても楽天からのローミング収入は大きな収益の柱となっており、楽天による急激なローミングの削減は避けたいという思いがあったからだ。

KDDIの2023年度業績予想を見ると、楽天からのローミング収益減少は600億円となっている。これは新協定締結前の情報に基づいた数字だが、仮にローミング費用が1200億円であったとすれば楽天はこれを一気に600億円まで減らす計画であったということになる。

報道によると、楽天側からこのような規模のローミング削減を告げられたKDDIの高橋社長は、楽天側にもう少しゆっくりと利用を減らしていってはどうかと打診したそうだ。

例えいくらか安い料金でも、楽天がローミングを長く使ってくれればKDDIとしては収益に大穴が空くのを避けられ、またレガシー資産である4Gインフラを利用して今後ますます必要となってくる5G投資の資金を稼ぐことができる。

このような両社の思惑から、今回のローミングに関する新協定はお互いにとってWin-Winなものであったと思われる。余談だが、楽天はデータ無制限プランを定額で提供しているので、KDDIとの新たな契約では変動費の割合がおそらくかなり抑えられているのかもしれない。

この新ローミング協定後により今後楽天が支払うローミング費用がどうなるかはわからないが、楽天の決算資料にある「当初計画に対して若干の増加」というヒントから推察すると、おそらく700億円ほどになるのではないかと考えている。これにローミング費用以外のその他ネットワーク費用を足すと、減価償却費をのぞいたネットワーク費用は2000億円ほどになるだろう。

また決算資料には、ローミング費用は今後「安定的に減少」とも書かれているので、ここから年間200億円程度ずつ減少していくのではないだろうか。

減価償却費については、今後設備投資が大きく抑制される事、初期の大型設備投資の減価償却が終了することなどから、2029年度あたりにピークを迎えた後は急速に減少していくと推察される。

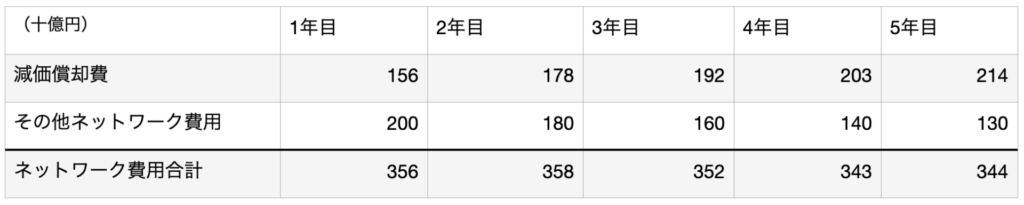

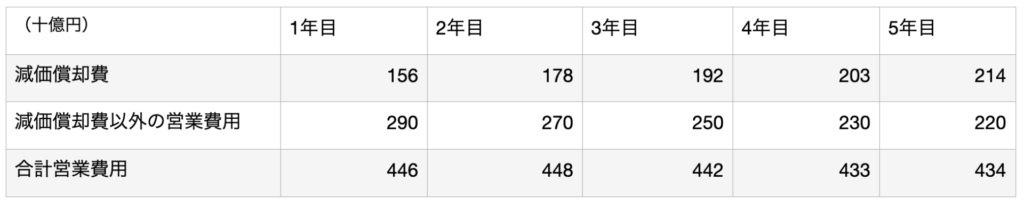

今後の設備投資については、楽天は2023年度は2000億円、2024年度、2025年度はそれぞれ1500億円以下、1200億円以下の規模を見込んでいる。仮に2024年の設備投資が1300億円、2025年以降が1000億円で一定になるとすると、今後10年の減価償却費は下のようになる。

これを先ほど推定した減価償却費以外のネットワーク費用と合わせると、次の5年間のネットワーク費用は以下のように予想できる。

販管費

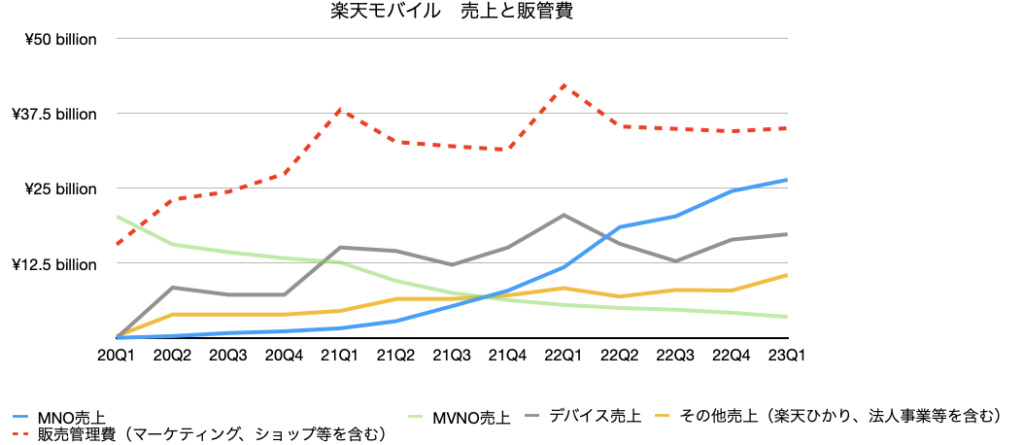

販管費と各売上の関係(下図)を見ると、デバイス売上を除いて相関はほとんど見られない。販管費の主 なものはマーケティング費用、店舗費用、そして人件費であると思われるが、デバイス売上と販管費がある程度相関しているのは、おそらくキャンペーンの実施により加入者の増加、デバイス売上の増加が引き起こされたからだろう。それを除いては、販管費は概ね売上と関係なく一定だと考えられる。

販管費が今後も一定して1400億円程度だとすると、今後5年間のネットワーク費用と販管費を合わせた営業費用は以下のようになると予想できる。

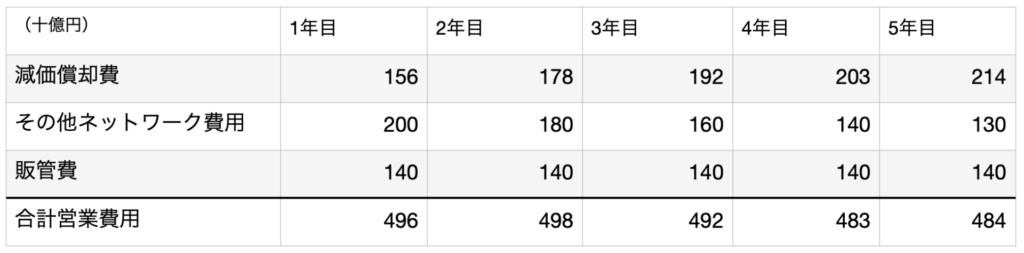

楽天モバイルは2022年度の決算発表において、この営業費用のうち減価償却費を除いた部分(2000年度は約4000億)を1800億円削減するとしている。もしそれが実現したとすれば合計営業費用はこの予想よりも大幅に小さくなるが、自分としては1800億円の削減はかなり難しいのではないかという印象だ。

この計画は新ローミング協定締結の前に発表されたものなので、楽天モバイルは1800億円の削減額のうち600億円はローミング費用のカット、そして残りの1200億円は減価償却費とローミング費用以外の営業費用の削減によって達成しようとしていた事になる。楽天モバイルは新ローミング協定締結後も1800億円の削減目標は変えていない。ローミング費用が600億円ではなく700億円になったとすると、1300億円を販管費やその他ネットワーク費用から削らなければならない。

楽天モバイルはこれをCMからリファーラルへのマーケティング方法変更、実店舗の削減、1000人規模の社員の移動などによって達成しようとしているが、仮に1000店舗全てを閉鎖しても削減額は100億円程度、1000人の従業員を転籍させても削減額は100億円程度、そしてマーケティング費用をごっそり削っても2、300億円しかコストは減らせない。その他のネットワーク費用については情報が公開されていないため何とも言えないが、そこから100億円程度減らせるとすれば、削減可能額は500億円程度にとどまるのではないだろうか。

もちろん、楽天側は何かしらの根拠があって1800億円という数字を出していると思われるので、それが達成できる可能性は十分ある。ただここでは保守的な見積りに徹するため、削減額は500億円になると仮定して進める。

その場合の営業費用は以下のようになる。

売上

楽天モバイルのMNOサービス売上はデータ、コール、オプションによって構成されている。売上に対してデータの占める割合は増加し続けており、現在では90%ほどがデータ売上となっている。

データ売上はユーザーの通信量によって決まり、月間通信量が3GBまでなら980円、3GBから20GBまでは1980円、20GBを超過した場合は2980円という三つのステージで構成されている。

コール売上は電話回線を用いた通信に対する売上であり、30秒あたりの単価は20円となっている。MNO売上全体に対する現在のコール売上の比率はわずか4%で、この割合は年々減少傾向にある。

オプション売上は「15分かけ放題」や「アップルケア」といったオプションの販売から得られる売上で、MNO売上の10%を占めている。この売上のほとんどはアップルケアなど他社サービスへの支払いで相殺されると思われるので、楽天モバイルのボトムラインに対する重要性は低い。

このように、MNO売上で最も重要なのはデータ売上だ。なので、以降は主にデータ売上に注目していくことにする。

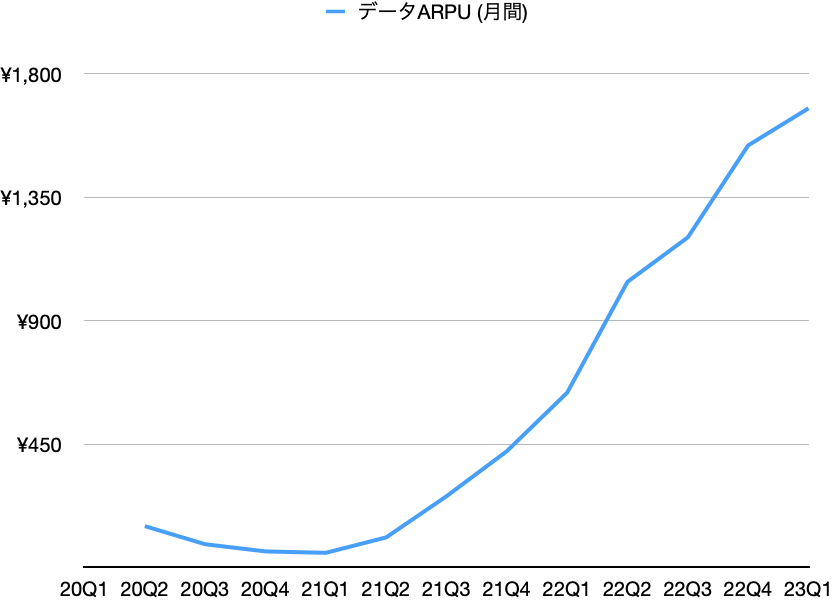

下のグラフはデータ売上のARPU推移を示したものだ。直近の四半期ではデータARPUは1674円となっている。

2021年2Q以降、データARPUは急激に上昇しているが、これは2020年4月より始まったMNOサービスについて先着300万人は1年間無料としていたキャンペーンが終了し、課金ユーザーが増えたことによる。

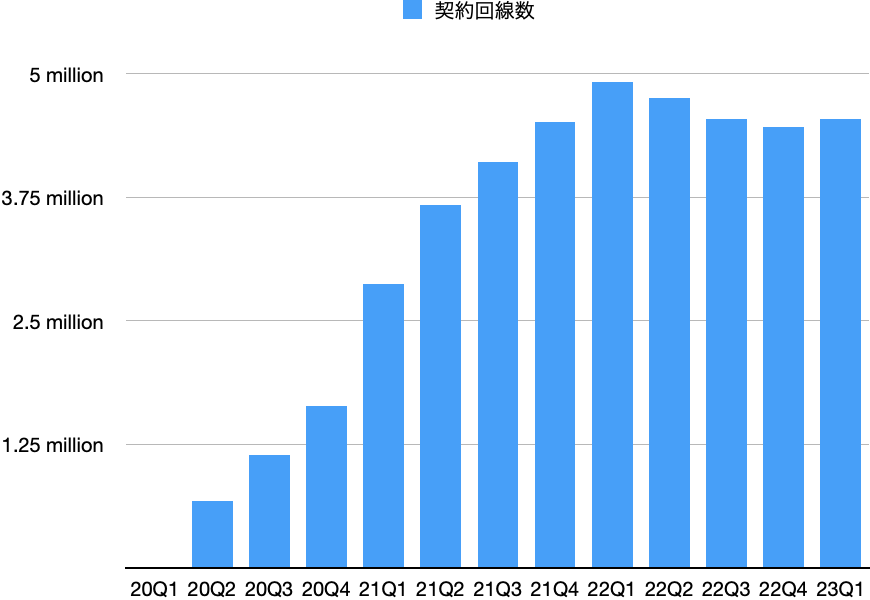

契約回線数はというと、これまで以下のような推移をしてきた。

2021年4月以降しばらくはデータ使用量が1GB以下ならばゼロ円というプランを提供いていたが、これが2022年の6月で終了した事から、契約数はいったん減少した。しかしその後はまた緩やかな上昇に転じている。紆余曲折を経て、現在ではすべてのユーザーが有料ユーザーとなっている。

先ほど書いた通り現在のデータARPUは1674円だが、楽天モバイルの提供するプランのうち最も高額なものは月額2980円なので、データ使用量が増えればこれは最大で2980円まで増加するポテンシャルを有している。

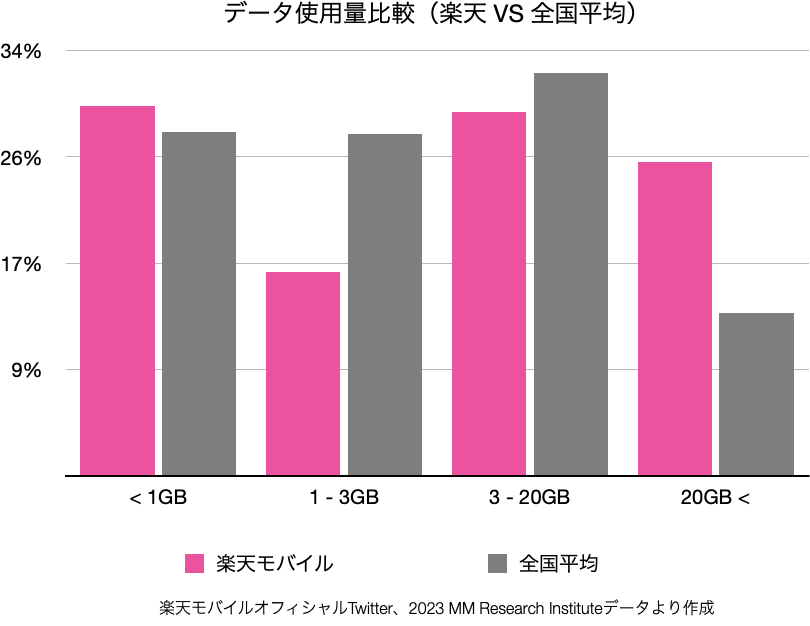

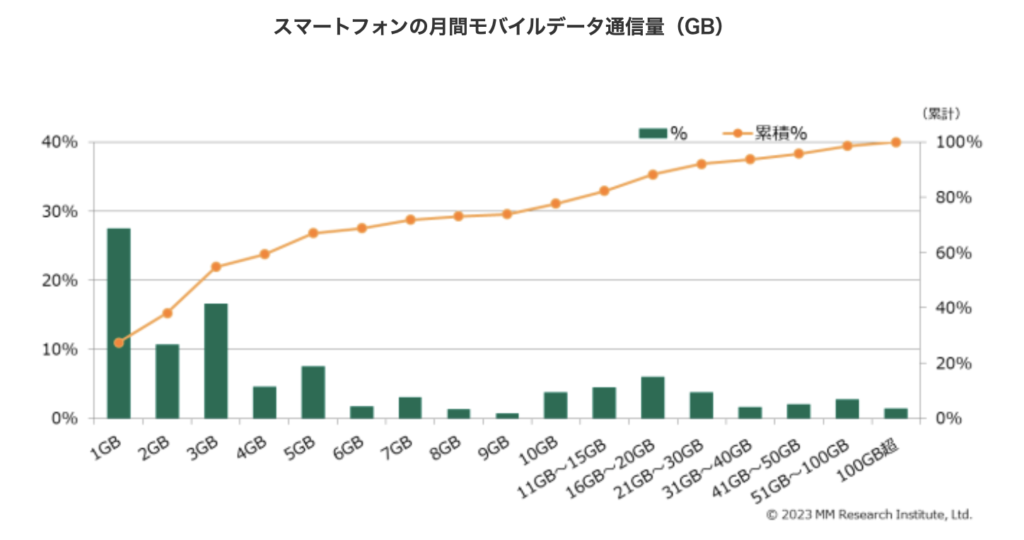

データを大量に消費する場合、楽天モバイルのプランは他社に比べてかなり割安となるので、楽天モバイルにはデータのヘビーユーザーが集まり、その平均データ通信量は他社ユーザーの2倍近い18.4GBとなっている(最新の情報では22.9GB)。

楽天モバイルユーザーと、全国の平均的なスマートフォンユーザーのデータ通信量を比較すると、20GBの通信を行うヘビーユーザーが非常に多くなっているのがわかる(下図)。

全国のデータについて、もう少し解像度を上げたものが下のグラフだ。これをみると、5GB以下、そして10GBから20GBに二つのピークが見て取れる。この傾向が楽天モバイルユーザーにもある程度当てはまるとすれば、20GBにギリギリ達しないユーザー層が一定数いることが予想される。

MM総研によると、スマホを介したデータ消費量は一貫して増加基調であり、2017年2月から2023年2月にかけてその平均値は2.4倍になった。このようなデータ通信量増加のトレンドに乗り、楽天モバイルのARPUは今後緩やかに増加していくものと予想される。

楽天オフィシャルTwitterの情報を参考にすると、データ通信量で分けた場合、楽天モバイルユーザーの割合は以下のような割合になっていると思われる。

この場合データARPUは1773円になるはずだが、実際は1674円なので100円ほどオーバーシュートしている。

このモデルが実際よりも100円高い結果を出すと仮定した上で、ユーザーのデータ通信量が増えた場合のARPUの増加についてシミュレートしてみたい。

仮にデータ通信量が3GB以下のユーザーの割合が5%減り、20GB超のユーザー割合が5%増え、そして1GB以下の割合が不変であるとすると、ARPUは以下のようになる。なお実際のARPUはこれよりも100円低いものとする。

このようなデータ使用量の変化は今後数年で実現する可能性が高いと思うので、ARPUは近々1773円程度までは上昇すると考えている。このような変化が次の5年で起こるとすると、実際のARPUは以下のように推移していくはずだ。なお、単純化するために現在のデータARPUは1700円、5年目のデータARPUは1800円、そしてコールARPUは70円のまま一定としている。

この場合、データ通信量増加によるARPU上昇は5年間で6%程度でしかない。そのため、売上の増加には(ARPUも大切だが)契約数の伸びが重要になってくる。

契約回線数

楽天モバイル契約数の減少は2022年4Qに446万契約で底を打った後上昇に転じ、2023年1Qでは454万契約にまで増加した。この純増スピードは年換算すれば32万件ほどなので、このペースでいけば契約回線数は今後5年間で600万程度に増加する。

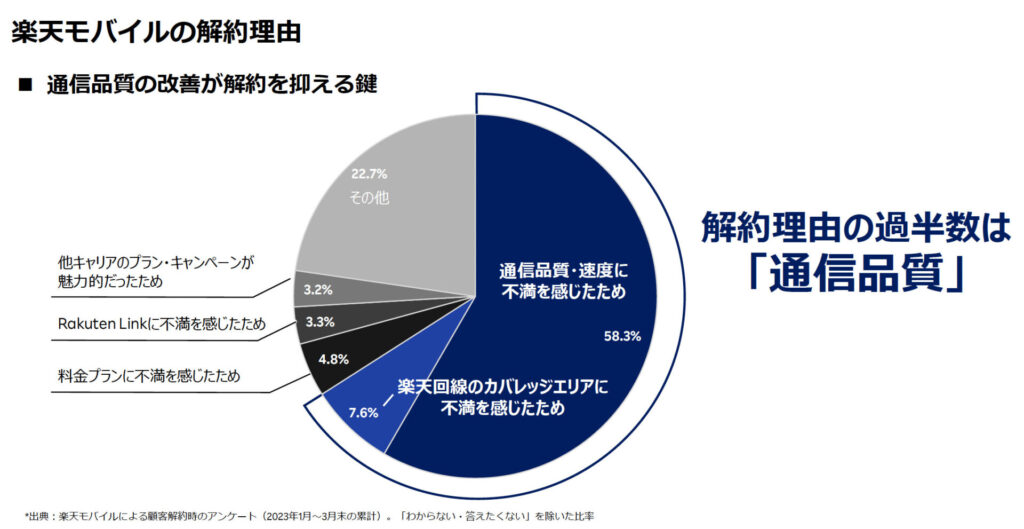

楽天モバイルは2023年中にもより繋がりやすい帯域であるプラチナバンドを獲得できる公算が高く、これにより通信品質の向上が見込まれる。さらにKDDIのローミング利用拡大も合わせれば今後の通話品質は現在よりも確実に改善されるはずだ。

下の図からもわかるように、楽天モバイルが使われない最大の理由は通話品質の低さとカバレッジの低さなので、今後それらが改善されれば契約数の純増ペースは月間32万件より上振れるだろう。

契約回線数の上振れ要素は他にもある。現在楽天市場のアクティブユーザーは4000万人ほどいるが、そのうち10%ほどしか楽天モバイルを契約していない(楽天グループ発表)。通話品質向上に加えて魅力的なポイント施策などが行われればここからの流入も十分期待できる。

MMDLaboが運営するMMD研究所が実施した「経済圏のサービス利用に関する調査(https://netshop.impress.co.jp/node/9833)」によると、ドコモ経済圏利用者の75.9%がdocomo

を契約し、ソフトバンク経済圏の利用者の47.4%がソフトバンクを契約、そしてau経済圏利用者の58.1%がauを契約している。これに対し、楽天経済圏の利用者のうち楽天モバイルを契約しているのは20.5%に過ぎない。この数字は会社発表の10%という数字と整合性がないが、おそらく調査手法の違いによるものだと思われる。しかし、この調査からは少なくとも楽天モバイルは他社に比べてまだ自身の経済圏を開拓しきれていない、という事は言える。

これらを踏まえると、楽天モバイルユーザーの純増数はこれまでの年間32万件よりも増えると思うが、保守的な予想をするため、今後5年間の純増数は年間40万にとどまると仮定する。

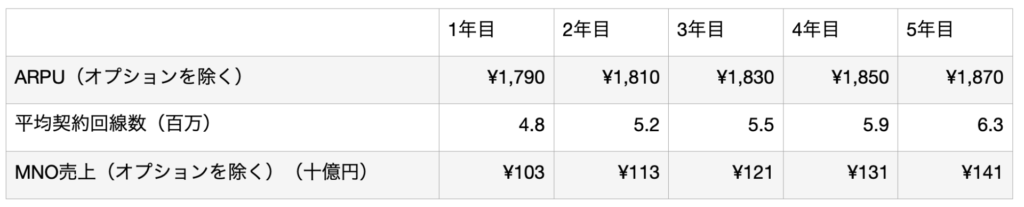

これを先ほどのARPU予想と合わせると、次の5年のMNO売上(データ売上 + コール売上)は下のようになると予想できる。

ここまでの情報をもとに、今後5年間の楽天モバイルの営業利益を予想してみたい。

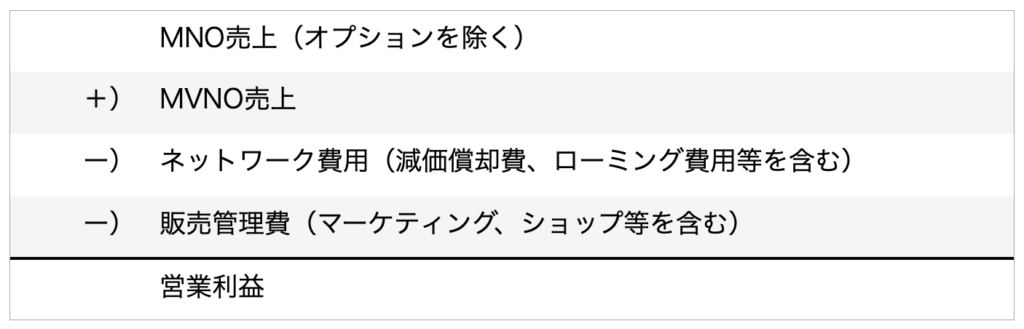

なお、先ほどオプション売上は仕入費用とほぼ相殺できるとしたが、これはiPhoneなどを販売から得られるデバイス売上、そして楽天ひかりなどのサービスを販売した際の売上によって構成されるその他売上にも当てはまるだろう。よって、楽天モバイルの営業利益を推定するにあたり、これら売上も原価と相殺して無視する事にする。そうすると、楽天モバイルの営業利益を求める計算式は以下のように単純化できる。

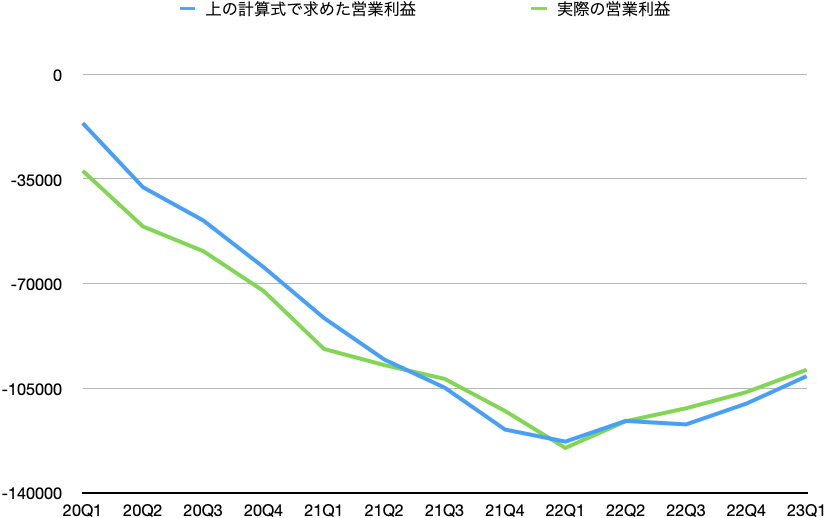

上の単純化した計算式で求めた営業利益と実際の営業利益はかなり近いので(下図)、この近似式は有効と考えていいだろう。

ちなみにここではMVNO売上が100億円、50億円と減少した後、3年目にはゼロになると仮定した。

続いて、税率を30%、CapExが先ほどの予想の通りになるとすると、キャッシュ利益は以下のようになる。

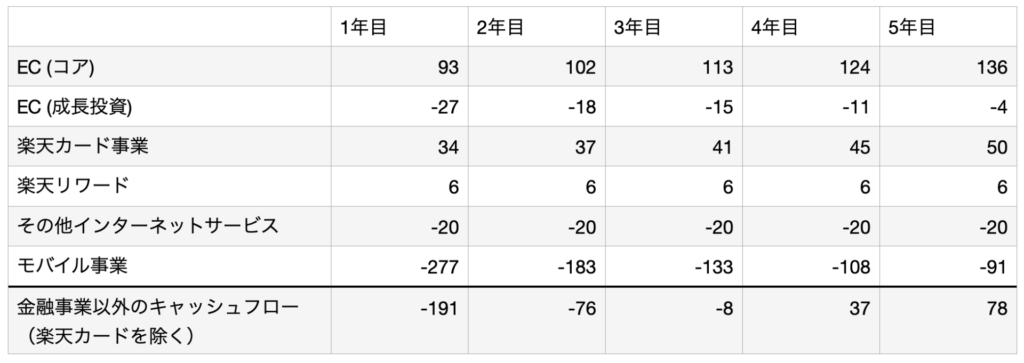

さらに、ここで推定したモバイルキャッシュフローと、先ほど求めたモバイル事業以外のキャッシュフローを合わせると以下のようになる。

ここに銀行や証券を含めていないのは、既に述べたとおり銀行や証券業務の成績を表す際にキャッシュフローが適切でないこと、そしてこれらが上場されれば楽天グループ本体への送金が難しくなると思われるため、分けて扱った方がいいと思うからだ。

このように、楽天モバイルのキャッシュアウトは徐々に減少しながらもしばらくは続くと予想される一方、モバイル以外の事業が成長することにより、グループ全体としてのキャッシュフローは4年目からプラスに転じるという予想結果となった。

これを踏まえて、楽天の財務について検討していくことにする。

財務

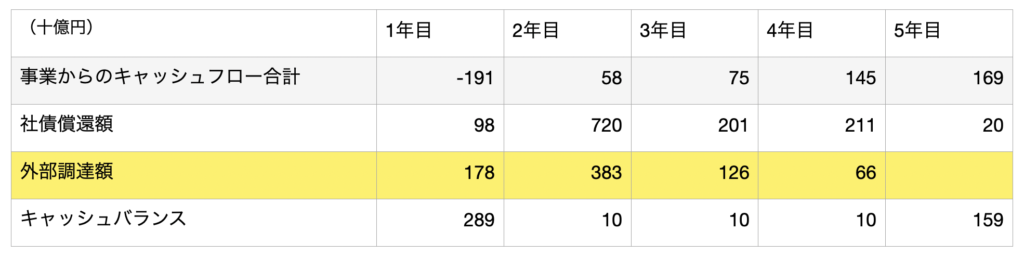

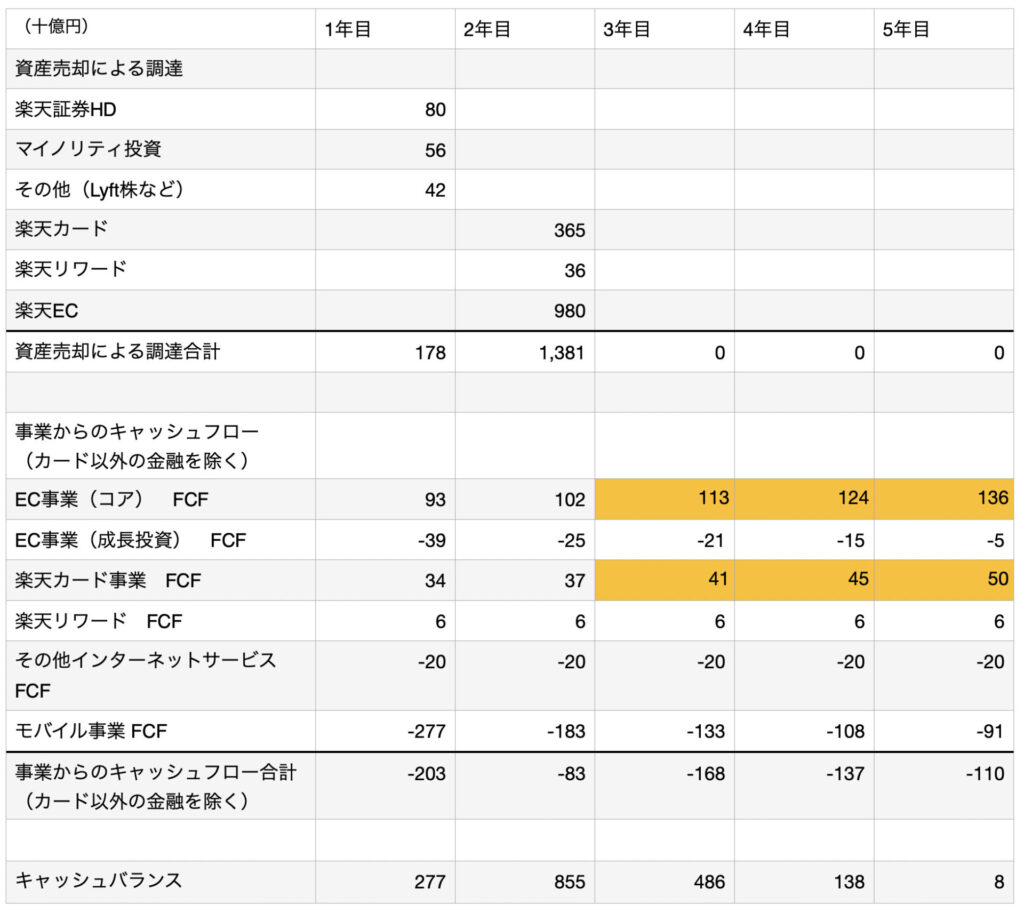

すでに述べたが、今後5年間で基地局建設資金を賄うために発行した1.2兆円もの社債が次々と償還期日を迎える。特に今後2年間は8000億円以上の償還が発生するため、財務的には非常に厳しい局面を迎えている。

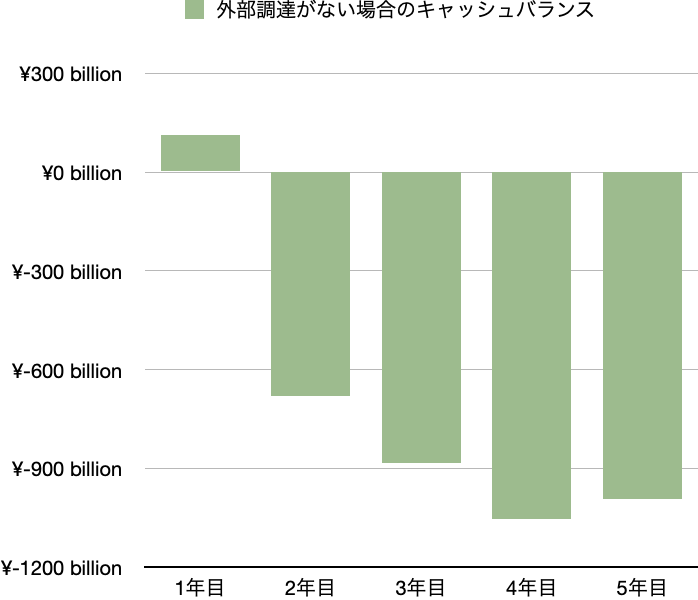

下のグラフは今後5年間について社債の償還額と事業からのキャッシュフローを示したものだが、5年目まではキャッシュの流出が続く。

楽天グループ単体としては新株発行、楽天銀行IPO、そして西友株の売却などにより得た資金を含めると、今現在で4000億円ほどの余剰キャッシュを保有しているものと思われるが、資金の外部調達が今後一切なければキャッシュは早くも2年目でショートしてしまう(下図)。

そのため、外部資金の調達は必須となる。

前述の通り、今の楽天にとって資金調達 の手段は実質的に言って資産の売却しか残されていない。今後どのような資産が売り出されるのかを予想するためにも、まずは保有するビジネス資産のうち主なものについてその市場価値を推定してみたい。

子会社の価値

EC事業

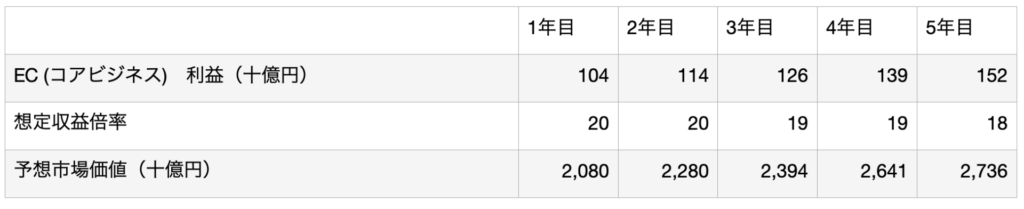

EC事業には楽天市場などのコアビジネスと、成長投資フェーズにある成長投資分野ビジネスがあるが、ここでは前者の価値について、先ほど求めた予想利益に想定収益倍率をかける事で簡易的な推定をしてみる。

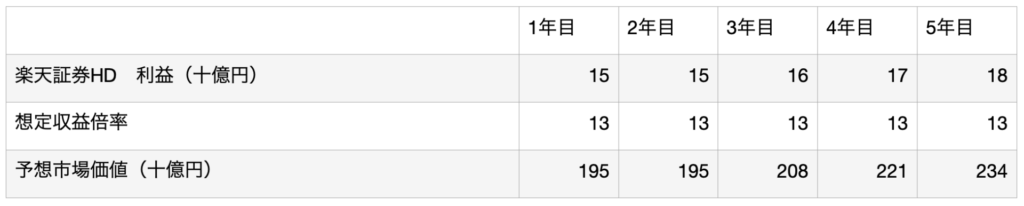

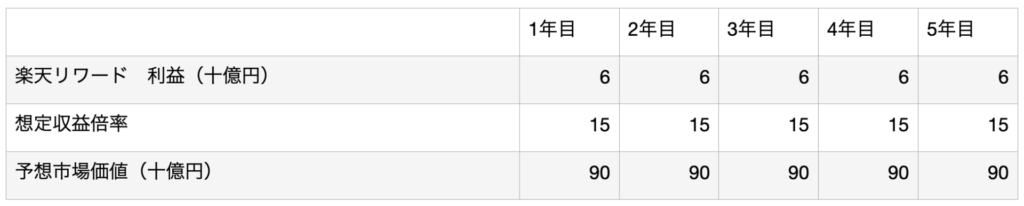

以下、楽天カード、楽天証券HD、楽天銀行、楽天リワードについても同様に予想をしてみる。

楽天カード

楽天銀行

楽天証券HD

楽天リワード

このうち楽天証券HDの売出しは既に決定している。持分の放出が楽天銀行上場の際の約37%と同程度で40%になったとすると、調達資金はおよそ800億円になる。

さらに、現在8億ドル相当の価値があると思われるマイノリティ投資の半分が売却されれば4億ドル、日本円では560億円ほどが調達できるだろう。また楽天グループはLyftにも投資をしており、これを現在の株価で全て売却できれば3億ドル、日本円で420億円ほどが調達できる。Lyftに関しては含み損を抱えているので、マイノリティ投資の含み益と通算することで税払いは発生しないものとして考える。

これらを全て合わせると、今後1年での調達額は1780億円ほどになるだろう。

以上を踏まえて、楽天グループが子会社の一部譲渡により目の前の難局を乗り越えられるか、また、そのためにどれ程の持分を放出しなくてはならないのか検討してみたい。ただし、楽天がモバイル事業から撤退した場合と同事業を継続した場合では事業からのキャッシュフローが大きく変わるため、両者についてそれぞれ見ていくことにする。

モバイル事業から撤退した場合

楽天がモバイル事業から撤退すればアンテナの撤去費用などは発生するものの、少なくとも足元で数千億円にのぼるキャッシュアウトは直ちに止めることができる。

撤退が行われるとすれば社債償還のピークを迎える2024年後半よりも前になると思われるので、モバイル撤退の場合のキャッシュフローを予測するにあたり、ひとまず撤退は今から1年後に起こると仮定する。

モバイルの撤退費用がいくらになるかは想像がつかないが、仮に1000億円だとして、これが1年目と2年目で500億円づつ計上されるとすると、金融を除く事業からのキャッシュフローは以下のようになる。なお、ここでは撤退が今から1年後に行われるものとする。

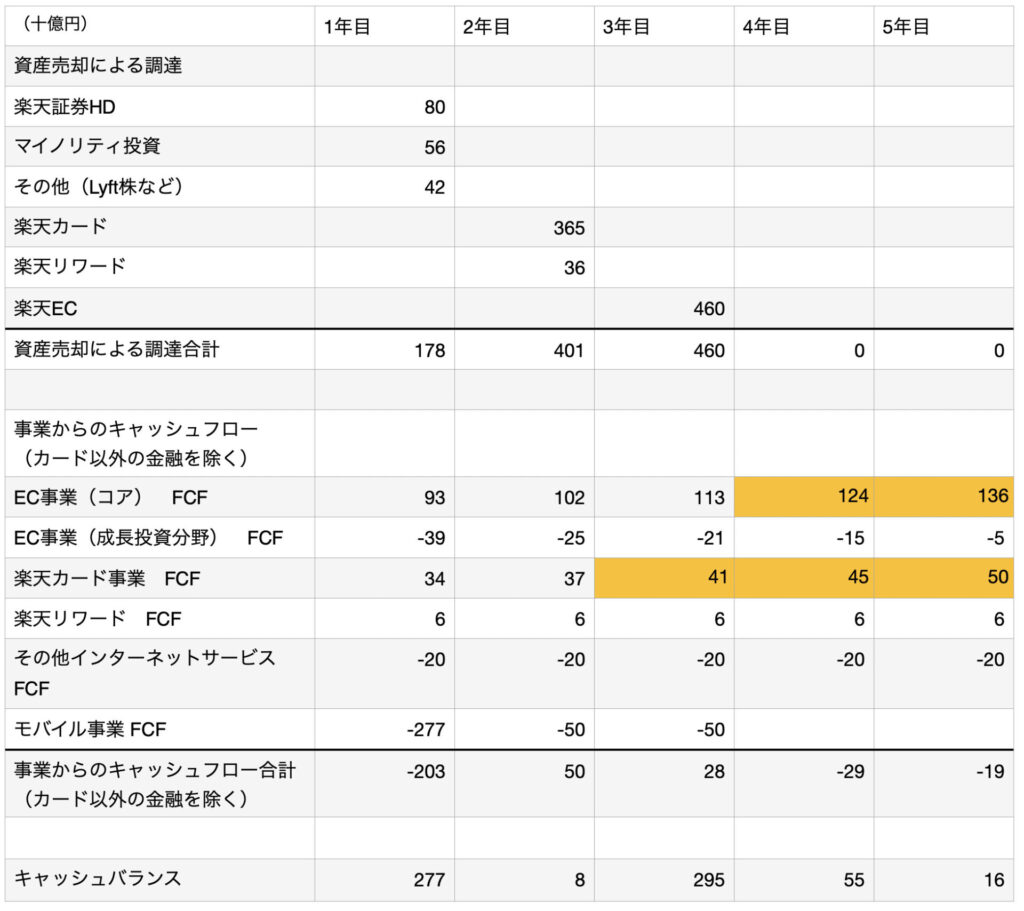

この場合、最低100億円以上のキャッシュバランスを維持するという条件を課せば、1年目に1780億円を調達した後、2年目には3830億円、3年目には1260億円、4年目には660億円の調達が必要になってくる(下表)。

2年目に楽天カードと楽天リワードの40%を放出することで4000億円ほどを調達することができる。しかしこれでは3年目にキャッシュがショートしてしまうため、EC事業の売り出しが必要になってくる。

そのようなシナリオが実現した場合の資産売却状況、事業からのキャッシュフロー、そしてキャッシュバランスを表にまとめる以下のようになる。

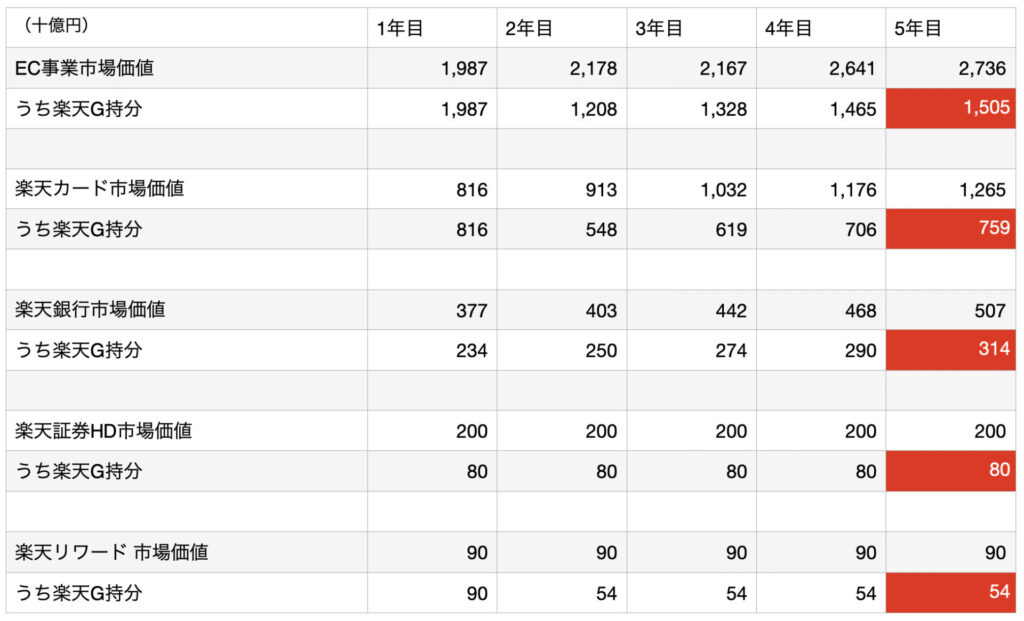

上場した子会社から本体へはキャッシュを還流することができないと仮定しているので、そのようなキャッシュ利益はオレンジ色で編みかけして表示している。この資金は本体へは回ってこないものの、子会社の価値向上には寄与する。逆にいうと、上場されるまでは子会社のキャッシュ利益は本体へと流出するため、子会社の価値はそれだけ目減りする事になる。

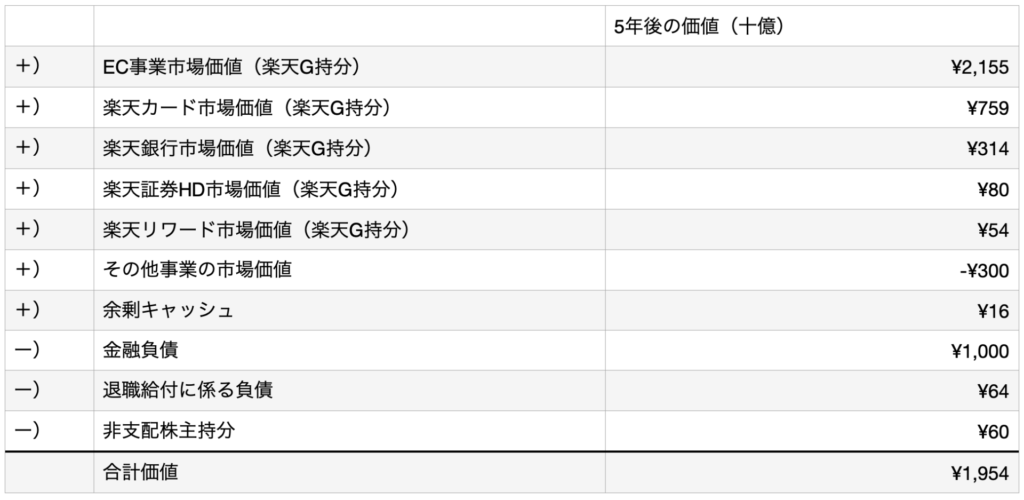

これを上で推定した主な子会社の価値に反映させると以下のようになる。各子会社の市場価値の下には、それらのうち、楽天グループの持分に相当する額を書いている。

このシナリオでは、5年目が終わった時点で有利子負債は1兆円となり、退職給付に係る負債は過去の傾向から推測すると640億円ほどになっているものと思われる。なお、詳細は省くが、EC(成長投資)やその他インターネットサービス、そしてペイメントなどを合わせたその他事業の市場価値はマイナス300億円になっていると推定した。非支配株主持分については現在と同じ約600億円とした。

これらを全て足し合わせると、5年後の楽天グループの価値は以下のようになる。

ちなみに、バランスシート上は子会社の上場を通じて数千億円規模の非支配株主持分が計上されているはずだが、楽天グループの価値推定においては子会社の市場価値について楽天グループの持分のみを算入している(非支配株主持分は既に排除している)ので、非支配株主持分に関するアジャストは現在のバランスシートにある600億円のみとしている。

同様にして、モバイル事業を継続した場合についても見てみる。

モバイル事業を継続する場合

モバイル事業を継続する場合、事業からのキャッシュフローは撤退した場合よりも悪化する。

まずは、先ほどと同じように、社債の償還と事業の予想キャッシュフローから、モバイル事業を継続した場合にどれほどの資金調達が必要になるのか検討する。

この場合、2年目に楽天カードと楽天リワードを一部売却しただけではプラスのキャッシュバランスを維持できない。そのため、2年目にEC事業の一部を売り出す必要が出てくる。

この場合、各子会社の市場価値と、それらのうち楽天の持分は以下の表のようになる。

2年目のEC事業の株式放出は全株式の45%近くに相当する。この場合の楽天グループの5年後の予想価値は以下の通り。

これにはモバイル事業の価値が含まれていない。5年後にモバイル事業の価値がいくらになっているかは推定が難しいが、仮に契約回線数の増加がずっと年間40万件のまま推移していけば、5年目とは言わずとも15年目辺りでは黒字化するはずだ。つまり、5年後の時点での価値には将来の黒字も織り込まれているはずなので、モバイル事業の価値はマイナスはなっていないと考えられるが、ここではゼロになっているものと仮定する。

モバイルが継続され、契約数が伸びた場合

最後に、通信品質の向上や楽天会員の開拓が進み、モバイル事業の売上が23%で成長するシナリオについても検討してみる。

途中経過は省くが、この場合の5年後の楽天グループの価値は以下のようになると推定される。

仮にこの通りになれば、5年後の時点で契約回線数は1200万強となっているはずだ。この辺りが損益分岐点だと思われるが、ここを越えれば次は1500万契約、2000万契約が見えてくる。仮に2000万契約を達成できれば利益は1000億円ほどになると推定されるので、5年後の時点でのモバイル事業の市場価値は7000億円くらいはあるだろう。

これを足すと、楽天グループ全体の価値は2.5兆円ほどになっていると思われる。

投資判断

ここまでをまとめると、モバイル撤退、モバイル継続1(5年後の契約回線数630万)、モバイル継続2(5年後の契約回線数1200万)の三つのシナリオについて、楽天グループの5年後の価値は以下の様になるという結論に至った。

いずれにせよ、現在の時価総額よりは価値が高まっているため、現在の株価であればダウンサイドのリスクはあまりない。あるとすれば、それは分析で用いたさまざまな仮定のエラーに起因するものだろう。

それに対し、アップサイドは比較的大きいように思える。

楽天モバイルの契約回線数上振れ

まず、ここまでモバイル事業についてはかなり保守的に見積もってきたが、契約の増加は予想よりもよくなる可能性がある。

8月初めに行われた楽天のビジネスカンファレンスでは、現在楽天以外のキャリアで契約をしているユーザーのうち、他者への乗り換えを検討しているユーザーの3割が楽天モバイルを乗り換え先として考えているという調査結果が発表された。また、楽天をメイン携帯として使っているユーザーのうち77%が継続を希望しているという調査結果も同時に公表された。

仮に全国で使われている個人スマホが1億台、楽天モバイル以外のキャリアでのチャーンレートが年間10%だったとすると、上のデータと合わせる事で、楽天モバイルの契約者数を以下のように予測する事ができる。

さらに、これに法人契約も加われば契約回線数はこれよりも増える。現在、法人契約数は3100社なので1社あたり10回線とすればまだ大きな数ではないが、全社で楽天モバイルを導入する中堅企業なども出てきており、今後増加のスピードは増していくと思う。また、スマホではなく、IoTサービスのために楽天モバイルを契約する企業なども増えるだろう。

楽天シンフォニー

楽天モバイルのインフラは独自のネットワーク仮想化技術を用いて構築されているが、この技術を外販しようというのが楽天シンフォニーのビジネスだ。

既にドイツの1&1、イギリスのヴァージンメディアO2を相手に4300億円相当を受注しており、サウジアラビアのザインとは戦略的提携、ウクライナではVEONと同国のインフラ再構築に向ける協業を決まっている。他にも現在交渉中のものも含めた潜在顧客は100社近くいる(2022Q2決算資料)そうで、今後新たな収益の柱になるポテンシャルを持っている。

その他の可能性(妄想)

楽天は4000万人もの会員からなる一大経済圏を有しており、この経済圏と手を結びたいと思っている企業は多いはずだ。つい先日もOpen AIと楽天が提携を発表して話題になった。同社との具体的な提携内容は発表されていないが、今後もこの様な提携話が出てくる可能性は十分ある。

どのようなものがあり得るか妄想を膨らまして考えてみると、例えばみずほFGと楽天とでのポイント統合などはあるかもしれない。三井住友とCCCが共同でVポイントを提供しているが、興銀出身の三木谷氏が率いる楽天とみずほFGの間で同じ様な動きがあってもおかしくない。

あとは、NETFLIXやDisney plusといった動画配信業者と楽天モバイルの提携はどうだろう。楽天は自身で楽天TVを持っているので今のままではできないだろうが、これら配信業者と提携すれば楽天はモバイルユーザーのデータ通信量を大きく増やせるし、動画配信業社の方はスティッキーな楽天ユーザーを取り込むことができる。高い解約率に悩んでいる動画配信業者にとってはいい話ではないだろうか。

他にもローミングで関係を深めているKDDIが5Gネットワークの展開において一部楽天シンフォニーの技術を使うこともあるかもしれない。5Gはお金がかかる割に儲からないので、通信業社としてはできる限りコストを抑えたいと考えている。もし楽天シンフォニーの技術で大幅にコストを削減できるのであれば利用してみたいとは思わないだろうか。楽天としても既存のネットワークに仮想化技術を組み込むブラウンフィールドでの成功例を作れれば今後の商談にも活かせ、WIN-WINとなる。

楽天グループの持つビジネス、技術、エコシステムの価値はそれだけでも十分高いが、他社との提携によって新たな価値が顕在化する可能性も秘めている。

株式保有状況:

記事執筆時点において筆者は同社株式を保有しています。

免責事項:

この記事はビジネス分析、財務分析、バリュー投資の「やり方」に関する情報提供が目的であり、投資アドバイスではありません。数字をはじめとする記事中の内容が正しい保証はありません。また、もしも株式や会社の価値について筆者が言及している箇所があれば、それは筆者の主観によるもので、これも正しい価値である保証は全くありません。当記事の内容を参考にして行われた投資による損失について、筆者は一切責任を負わないものとします。

コメント

コメント一覧 (8件)

I appreciate your skill to distill complex concepts into accessible pieces. Great work!

Your tips are realistic and realistic; I can see myself implementing them effortlessly.

Your passion is contagious, igniting excitement and curiosity about the topics you discuss.

I greatly appreciate your ability to simplify complex ideas in a digestible manner. Keep up the good work!

Your writing flows so smoothly that I entirely forget of time when reading your blog.

I love how your posts always leave me motivated and inspired.

Your blog consistently captivates me from start to finish. I simply stop reading without absorbing every individual word you write.

Your writing resonates with me on a deep note. It’s like you’re speaking directly to me!